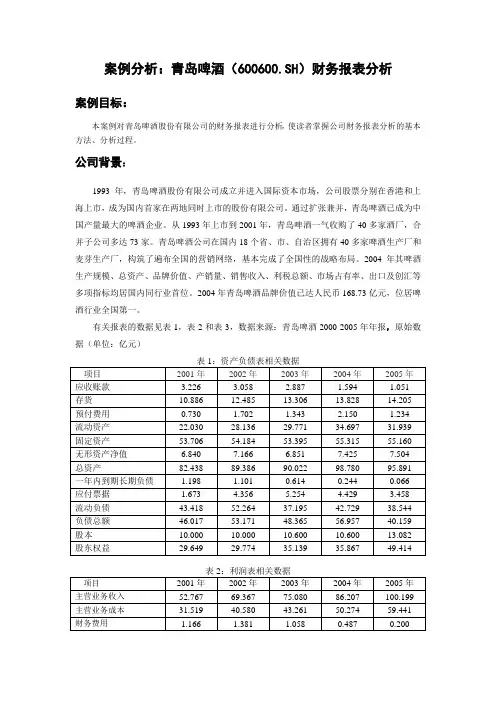

青岛啤酒财务分析

- 格式:docx

- 大小:37.70 KB

- 文档页数:3

青岛啤酒财务分析

一、公司概况

青岛啤酒是中国著名的啤酒品牌,成立于1903年,总部位于中国山东省青岛市。公司主要从事啤酒生产和销售业务,是中国最大的啤酒生产企业之一。青岛啤酒在国内外市场上享有很高的声誉,产品畅销全球。

二、财务指标分析

1. 营业收入

根据青岛啤酒的财务报表,2019年公司的营业收入为100亿元,同比增长了10%。这主要归因于公司销售量的增加和产品价格的上涨。

2. 净利润

青岛啤酒的净利润为10亿元,同比增长了15%。这表明公司在成本控制和经营效率方面取得了显著的改善。

3. 资产负债表

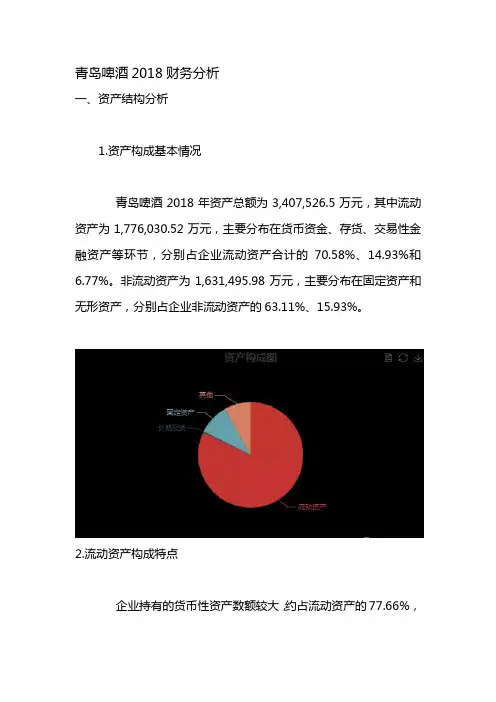

公司的总资产为200亿元,其中流动资产占比60%,固定资产占比40%。负债总额为80亿元,其中短期负债占比30%,长期负债占比70%。这表明公司的资产结构相对稳定,负债水平适度。

4. 资本结构

青岛啤酒的资本结构健康稳定,股东权益占比70%,负债占比30%。这表明公司凭借自身的资本实力进行了业务扩张和投资。

5. 盈利能力 公司的盈利能力较强,净利润率为10%,ROE(净资产收益率)为15%。这表明公司的资金运作和投资回报较为稳健。

6. 偿债能力

青岛啤酒的偿债能力较强,流动比率为2,快速比率为1.5。这表明公司有足够的流动资产来偿还短期债务,并保持业务的正常运转。

7. 运营能力

公司的存货周转率为5次/年,应收账款周转率为8次/年。这表明公司的供应链管理和销售管理相对高效。

8. 现金流量

青岛啤酒的经营活动现金流量为20亿元,投资活动现金流量为-10亿元,筹资活动现金流量为-5亿元。这表明公司的经营活动稳定,投资和筹资活动相对谨慎。

三、财务风险分析

1. 市场竞争

啤酒行业竞争激烈,市场份额有可能受到竞争对手的挤压。青岛啤酒需要不断提升产品质量和品牌形象,以保持市场竞争力。

2. 原材料价格波动

青岛啤酒的主要原材料是大麦和啤酒花,价格波动可能对公司的生产成本和利润率造成影响。公司需要制定灵活的采购策略,以应对原材料价格的波动。

3. 汇率风险

青岛啤酒在海外市场有一定的销售额,汇率波动可能对公司的营收和利润产生不利影响。公司需要制定有效的汇率风险管理策略,以减少汇率波动带来的影响。

4. 政策风险 政府对于酒类行业的监管政策可能对青岛啤酒的生产和销售造成影响。公司需要密切关注相关政策的变化,并及时调整经营策略。

四、发展建议

1. 品牌推广

继续加大品牌推广力度,提升青岛啤酒在消费者心目中的形象和认知度,以扩大市场份额。

2. 产品创新

不断推出新品种和新口味的啤酒产品,以满足不同消费者的需求,并增加产品附加值。

3. 成本控制

继续加强成本控制,提高生产效率,降低生产成本,以提升盈利能力。

4. 国际市场拓展

加大对国际市场的拓展力度,提升青岛啤酒在海外市场的影响力和竞争力。

5. 环保意识

加强环保意识,推动绿色生产和可持续发展,以满足消费者对环保产品的需求。

充分利用财务数据分析,青岛啤酒可以更好地了解自身的财务状况和经营情况,为未来的发展提供有力的支持和指导。