财务管理讲义-第八章利润管理(专科)

- 格式:ppt

- 大小:778.50 KB

- 文档页数:55

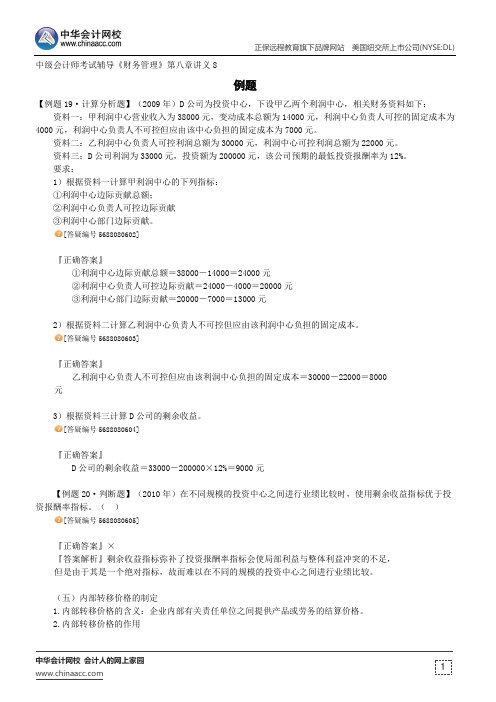

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园中级会计师考试辅导《财务管理》第八章讲义8例题【例题19·计算分析题】(2009年)D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负责人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:1)根据资料一计算甲利润中心的下列指标:①利润中心边际贡献总额;②利润中心负责人可控边际贡献③利润中心部门边际贡献。

[答疑编号5688080602]『正确答案』①利润中心边际贡献总额=38000-14000=24000元②利润中心负责人可控边际贡献=24000-4000=20000元③利润中心部门边际贡献=20000-7000=13000元2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

[答疑编号5688080603]『正确答案』乙利润中心负责人不可控但应由该利润中心负担的固定成本=30000-22000=8000元3)根据资料三计算D公司的剩余收益。

[答疑编号5688080604]『正确答案』D公司的剩余收益=33000-200000×12%=9000元【例题20·判断题】(2010年)在不同规模的投资中心之间进行业绩比较时,使用剩余收益指标优于投资报酬率指标。

()[答疑编号5688080605]『正确答案』×『答案解析』剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益冲突的不足,但是由于其是一个绝对指标,故而难以在不同的规模的投资中心之间进行业绩比较。

第八章收入与分配管理第一节收入与分配管理的内容一、收入与分配管理的流程二、收入与分配管理的内容(一)收入管理收入一般包括销售商品收入、提供劳务收入和让渡资产使用权收入。

销售收入是企业收入的主要构成部分。

销售预测分析和销售定价管理是收入管理的主要内容。

1.销售预测分析——定性预测和定量预测2.销售定价管理——基于成本定价和基于需求定价(二)分配管理本章所指利润分配管理是对净利润的分配。

主要内容包括:1.弥补以前年度的亏损(连续五年未弥补的亏损)2.提取法定公积金3.提取任意公积金4.向股东(投资者)分配股利(利润)第二节收入管理一、销售预测分析——确定销售数量(一)销售预测的定性分析法(非数量分析法)由专业人员根据实际经验,对预测对象的未来情况和发展趋势作出预测的一种分析方法。

该方法在预测对象的历史资料不完备或无法进行定量分析时使用。

具体包括营销员判断法、专家判断法和产品寿命周期分析法。

(二)销售预测的定量分析法(数量分析法)定量分析法一般包括趋势预测分析法和因果预测分析法两大类。

趋势预测分析法主要包括算术平均法、加权平均法、移动平均法和指数平滑法。

因果预测分析法常用的是回归分析法。

1.算术平均法(适用于每期销售量波动不大的产品销售预测)【例题】某公司2005-2012年的产品销售量资料如下:要求:根据以上资料,用算术平均法预测公司2013年的销售量。

根据算术平均法的计算公式,公司2013年的预测销售量为:2.加权平均法(适用市场变化较大的情况)要求:根据以上资料,用加权平均法预测公司2013年的销售量。

根据加权平均法的计算公式,公司2013年的预测销售量为:二、销售定价管理(一)销售定价管理的含义销售定价管理是指在调查分析的基础上,选用合适的产品定价方法,为销售的产品制定最为恰当的售价,并根据具体情况运用不同价格策略,以实现经济效益最大化的过程。

(二)产品定价方法产品定价方法包括以成本为基础的定价法和以市场需求为基础的定价法。

财务管理今天我们学习利润管理的内容通过学习需掌握:1.财务与会计对利润概念理解上的不同2.目标利润规划的主要方法3.利润分配的程序及影响税后股利政策的因素一、利润概念和利润总额的构成利润是企业在一定时期内全部收入抵减全部支出后的余额利润总额=营业利润+投资净收益+营业外收支净额营业利润=主营业务利润+其他业务利润-管理费用-财务费用主营业务利润=产品销售收入-产品销售成本-产品销售费用-销售税金及附加其他业务利润=其他销售收入-其他销售成本-其他销售税金及附加投资净收益=对外投资收益-对外投资损失营业外收支净额=营业外收入-营业外支出思考一下财务管理工作的核心是什么?财务管理工作的核心是:如何提高资金的运转效率,注重利润与风险的对称性。

利润质量评价(1)投入产出比率(2)利润来源的稳定可靠性(3)利润来源的时间分布(4)利润的现金保障能力二、目标利润规划目标利润是企业在一定时期内争取达到的利润目标1.制定目标利润应考虑的因素1)企业持续经营的需要2)资本保值的需要3)内外环境适应的要求2.目标利润规划程序3、目标利润规划方法(1)本、量、利分析法本、量、利预测法,就是根据企业生产产品的成本、业务量、利润三者关系,进行综合分析,预测企业产品业务量的方法。

本、量、利分析的前提条件成本性态分析假设相关范围及线性假设产销平衡和品种结构不变假设(2)本、量、利的基本关系式本量利分析考虑的相关因素包括固定成本总额、单位变动成本、销售量、单价、销售收入、营业利润,这些因素的关系表达如下:营业利润=销售收入-销售成本=销售收入-(固定成本+变动成本)=单价(1-税率)×销售量-单位变动成本×销售量-固定成本=(单价-单位变动成本-单位税金)×销售量-固定成本=(p-b-pt)x-a式中:p——单价 b——单位变动成本t——税率 x——销售量a——固定成本总额保本点销售量(盈亏平衡点产品销售量)保本点销售量(盈亏平衡点产品销售量)就是企业刚好能够收回成本和交纳税金时的销售量。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园中级会计师考试辅导《财务管理》第八章讲义2单一产品量本利分析(一)保本分析1.保本点(盈亏临界点)企业达到保本状态——即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。

2.保本点的意义——越低越好1)盈利基础2)经营风险程度(或经营的安全程度)3.单一产品保本点计算1)保本销售量=固定成本/(单价-单位变动成本)=固定成本÷单位边际贡献2)保本销售额=保本销售量×单价=固定成本÷边际贡献率3)保本作业率=保本点销售量(额)/正常经营销售量(额)例如,M公司生产一种产品,单价为10元,单位变动成本为6元,每月固定成本为1200元,本月正常销售量为800件,则:保本点销售量=1200÷(10-6)=1200÷4=300(件)保本点销售额=300×10=1200÷40%=3000(元)保本点作业率=300÷800=37.5%4.降低保本点的途径——与提高利润的途径一致1)提高单价2)降低固定成本总额或单位变动成本(二)安全边际分析1.安全边际的含义:实际销售量(额)超过保本点销售量(额)的差额2.安全边际的意义——越高越好2)表明企业的盈利能力——利润是安全边际创造的。

3.安全边际的计算1)安全边际量=实际或预计销售量-保本点销售量2)安全边际额=实际或预计销售额-保本点销售额=安全边际量×单价3)安全边际率=安全边际量(额)/实际或预计销售量(额)-1-保本点作业率=1/经营杠杆系数安全边际率与经营杠杆系数的关系可推导如下:例如,M公司生产一种产品,单价为10元,单位变动成本为6元,每月固定成本为1200元,本月正常销售量为800件,保本点销售量为300件,则:安全边际量=800-300=500件安全边际额=8000-3000=500×10=5000(元)安全边际率=500÷800=5000÷8000=62.5%。