金融工具确认与计量.ppt

- 格式:ppt

- 大小:801.51 KB

- 文档页数:85

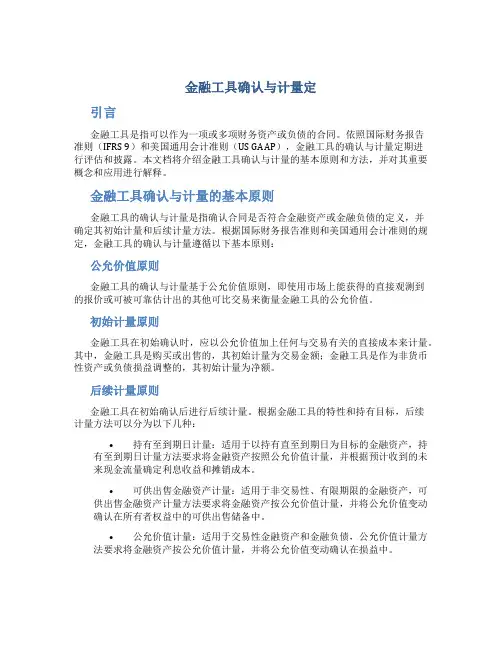

金融工具确认与计量定引言金融工具是指可以作为一项或多项财务资产或负债的合同。

依照国际财务报告准则(IFRS 9)和美国通用会计准则(US GAAP),金融工具的确认与计量定期进行评估和披露。

本文档将介绍金融工具确认与计量的基本原则和方法,并对其重要概念和应用进行解释。

金融工具确认与计量的基本原则金融工具的确认与计量是指确认合同是否符合金融资产或金融负债的定义,并确定其初始计量和后续计量方法。

根据国际财务报告准则和美国通用会计准则的规定,金融工具的确认与计量遵循以下基本原则:公允价值原则金融工具的确认与计量基于公允价值原则,即使用市场上能获得的直接观测到的报价或可被可靠估计出的其他可比交易来衡量金融工具的公允价值。

初始计量原则金融工具在初始确认时,应以公允价值加上任何与交易有关的直接成本来计量。

其中,金融工具是购买或出售的,其初始计量为交易金额;金融工具是作为非货币性资产或负债损益调整的,其初始计量为净额。

后续计量原则金融工具在初始确认后进行后续计量。

根据金融工具的特性和持有目标,后续计量方法可以分为以下几种:•持有至到期日计量:适用于以持有直至到期日为目标的金融资产,持有至到期日计量方法要求将金融资产按照公允价值计量,并根据预计收到的未来现金流量确定利息收益和摊销成本。

•可供出售金融资产计量:适用于非交易性、有限期限的金融资产,可供出售金融资产计量方法要求将金融资产按公允价值计量,并将公允价值变动确认在所有者权益中的可供出售储备中。

•公允价值计量:适用于交易性金融资产和金融负债,公允价值计量方法要求将金融资产按公允价值计量,并将公允价值变动确认在损益中。

金融工具确认与计量的重要概念和应用金融资产与金融负债的定义金融资产是指具有以下特征的合同:将来作为现金或其他金融资产交付给他人,并根据合同项下确定的金额进行结算。

金融负债是指具有以下特征的合同:在未来将以现金或其他金融资产转移给他人,并根据合同项下确定的金额进行结算。