太龙药业2020年一季度财务分析详细报告

- 格式:rtf

- 大小:1.07 MB

- 文档页数:37

东北制药2020年一季度财务分析综合报告东北制药2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负1,332.26万元,与2019年一季度的5,783.06万元相比,2020年一季度出现亏损,亏损1,332.26万元。

企业亏损的主要原因是营业外支出过大。

而企业的经营业务是赢利的,盈利情况的改善是有基础的。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2020年一季度营业成本为112,585.21万元,与2019年一季度的116,628.81万元相比有所下降,下降3.47%。

2020年一季度销售费用为51,771.24万元,与2019年一季度的60,634.54万元相比有较大幅度下降,下降14.62%。

2020年一季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年一季度管理费用为18,264.58万元,与2019年一季度的20,709.11万元相比有较大幅度下降,下降11.8%。

2020年一季度管理费用占营业收入的比例为9.42%,与2019年一季度的9.7%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年一季度财务费用为1,846.95万元,与2019年一季度的3,056.13万元相比有较大幅度下降,下降39.57%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东北制药2020年一季度的经营活动的正常开展,在内部资料,妥善保管第1 页共3 页。

太龙药业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为3,405.61万元,与2019年上半年的3,218.98万元相比有所增长,增长5.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2020年上半年营业成本为41,129.43万元,与2019年上半年的37,967.58万元相比有所增长,增长8.33%。

2020年上半年销售费用为8,211.04万元,与2019年上半年的7,102万元相比有较大增长,增长15.62%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为6,106.64万元,与2019年上半年的6,070.96万元相比变化不大,变化幅度为0.59%。

2020年上半年管理费用占营业收入的比例为9.43%,与2019年上半年的10.24%相比有所降低,降低0.81个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2020年上半年财务费用为3,120.45万元,与2019年上半年的2,836.04万元相比有较大增长,增长10.03%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

太龙药业2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为3,405.61万元,与2019年上半年的3,218.98万元相比有所增长,增长5.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为3,717.22万元,与2019年上半年的3,425.04万元相比有所增长,增长8.53%。

在营业收入增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析太龙药业2020年上半年成本费用总额为58,995.81万元,其中:营业成本为41,129.43万元,占成本总额的69.72%;销售费用为8,211.04万元,占成本总额的13.92%;管理费用为6,106.64万元,占成本总额的10.35%;财务费用为3,120.45万元,占成本总额的5.29%;营业税金及附加为428.25万元,占成本总额的0.73%。

2020年上半年销售费用为8,211.04万元,与2019年上半年的7,102万元相比有较大增长,增长15.62%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为6,106.64万元,与2019年上半年的6,070.96万元相比变化不大,变化幅度为0.59%。

2020年上半年管理费用占营业收入的比例为9.43%,与2019年上半年的10.24%相比有所降低,降低0.81个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析太龙药业2020年上半年资产总额为278,421.32万元,其中流动资产为170,677.72万元,主要以应收账款、货币资金、存货为主,分别占流动资产的30.5%、23.18%和17.47%。

太龙药业2019年财务分析综合报告太龙药业2019年财务分析综合报告一、实现利润分析2018年实现利润亏损11,534.07万元,2019年扭亏为盈,盈利5,123.37万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2019年营业成本为82,745.25万元,与2018年的79,264.39万元相比有所增长,增长4.39%。

2019年销售费用为17,697.84万元,与2018年的13,706.95万元相比有较大增长,增长29.12%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为11,520.09万元,与2018年的11,533.96万元相比变化不大,变化幅度为0.12%。

2019年管理费用占营业收入的比例为8.78%,与2018年的9.65%相比有所降低,降低0.87个百分点。

2019年财务费用为6,294.92万元,与2018年的5,172.4万元相比有较大增长,增长21.7%。

三、资产结构分析2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,太龙药业2019年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

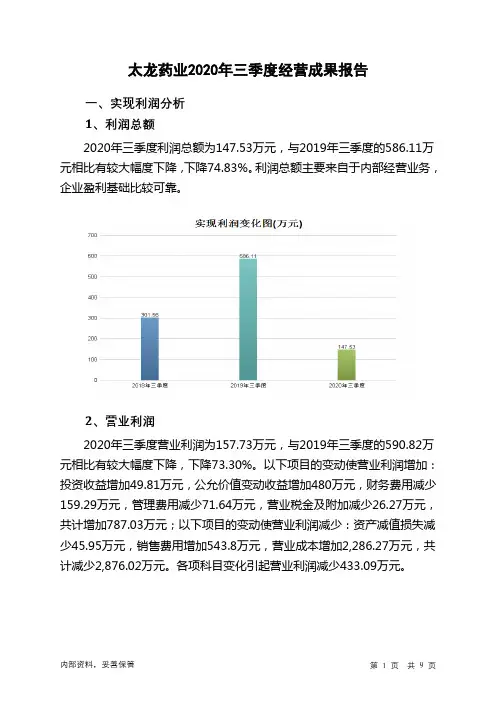

太龙药业2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为147.53万元,与2019年三季度的586.11万元相比有较大幅度下降,下降74.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为157.73万元,与2019年三季度的590.82万元相比有较大幅度下降,下降73.30%。

以下项目的变动使营业利润增加:投资收益增加49.81万元,公允价值变动收益增加480万元,财务费用减少159.29万元,管理费用减少71.64万元,营业税金及附加减少26.27万元,共计增加787.03万元;以下项目的变动使营业利润减少:资产减值损失减少45.95万元,销售费用增加543.8万元,营业成本增加2,286.27万元,共计减少2,876.02万元。

各项科目变化引起营业利润减少433.09万元。

3、投资收益

2020年三季度投资收益为负43.78万元,与2019年三季度负93.59万元相比亏损有较大幅度减少,下降53.22%。

4、营业外利润

2020年三季度营业外利润为负11.77万元,与2019年三季度负4.71万元相比亏损成倍增加,增加1.5倍。

5、经营业务的盈利能力。

目录一、绪论 (4)(一)研究背景和意义 (4)1.研究背景 (4)2.研究意义 (4)(二)文献综述 (4)1.国外文献 (4)2.国内文献 (5)(三)研究内容与方法 (5)1.研究内容 (5)2.研究方法 (6)二、偿债能力的相关理论 (6)(一)偿债能力概念 (6)(二)偿债能力内容 (6)1.短期偿债能力 (6)2.长期偿债能力 (7)(三)偿债能力的表外影响因素 (8)1.或有负债 (8)2.担保责任 (8)3.租赁活动 (8)4.可用的银行授信额度 (8)三、太龙药业偿债能力分析的现状及存在问题 (8)(一)基本概况 (8)(二)偿债能力现状分析 (9)1.短期偿债能力 (9)2.长期偿债能力 (12)3.偿债能力表外因素分析 (13)(三)太龙药业偿债能力存在的问题 (14)1.存货积压 (14)2.资金利用率低 (15)3.应收账款回收期长 (15)4.获利能力不足 (15)四、提高偿债能力的对策 (16)(一)加强对存货的监查清理 (16)(二)加强内部管理,提高资金使用效率 (16)(三)加强对应收账款的监管 (17)(四)提高盈利能力 (17)结论 (17)参考文献 (18)致谢 .......................................................................................... 错误!未定义书签。

摘要偿债能力在企业中日益重要,分析偿债能力有助于了解财务状况,也有助于企业的持续发展。

上市公司的偿债能力分析不仅关系到自身发展,同时也会影响到同行业甚至是整个国民经济的发展。

随着市场经济的发展和生活水平的提高,人们对健康问题的重视程度日趋加深,医药行业的发展变得更加重要。

太龙药业作为一家在河南省医药行业中名列前茅的上市公司,偿债能力存在一定问题,如:以前年度的偿债能力不强,存在存货积压和资金利用率问题。

太龙药业2020年一季度决策水平报告一、实现利润分析2020年一季度实现利润为4,367.73万元,与2019年一季度的1,739.77万元相比成倍增长,增长1.51倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2020年一季度营业利润为4,672.36万元,与2019年一季度的1,741.47万元相比成倍增长,增长1.68倍。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年一季度太龙药业成本费用总额为34,340.98万元,其中:营业成本为24,966.49万元,占成本总额的72.7%;销售费用为4,105.04万元,占成本总额的11.95%;管理费用为3,251.45万元,占成本总额的9.47%;财务费用为1,736.68万元,占成本总额的5.06%;营业税金及附加为281.31万元,占成本总额的0.82%。

2020年一季度销售费用为4,105.04万元,与2019年一季度的3,372.13万元相比有较大增长,增长21.73%。

2020年一季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年一季度管理费用为3,251.45万元,与2019年一季度的3,120.12万元相比有所增长,增长4.21%。

2020年一季度管理费用占营业收入的比例为8%,与2019年一季度的11.47%相比有较大幅度的降低,降低3.47个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析太龙药业2020年一季度资产总额为281,574.03万元,其中流动资产为177,573.52万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的27.4%、25.88%和16.47%。

非流动资产为104,000.51万元,主要分布在固定资产和商誉,分别占企业非流动资产的42.09%、27.55%。

太龙药业财务分析引言:太龙药业是一家在制药行业具有较大影响力的企业,以研发、生产和销售药品为主要业务。

对于投资者和利益相关者而言,了解太龙药业的财务状况和经营表现至关重要。

本文旨在通过对太龙药业的财务分析,综合评估其财务稳定性和发展潜力。

1.财务健康状况分析1.1 资产负债表分析通过太龙药业的资产负债表可以看到,公司拥有较为庞大的资产规模。

其中,固定资产和无形资产占据较大比例,并且在过去几年内持续增长。

这表明太龙药业在扩大生产规模和研发实力方面进行了大量投资。

同时,公司的负债总额也在逐年增加,主要来源于负债和应付账款的增加,尤其是长期负债的增长。

这可能意味着太龙药业在拓展市场和研发新产品方面承担了较大的风险和负债。

1.2 利润表分析太龙药业的利润表显示,公司的营业收入在过去几年中保持了稳定增长的态势。

尤其是近几年,营业收入增长率较高,这可能是由于市场对药品的需求增加所致。

然而,相应的净利润增长率并不高,这可能是由于公司在研发等方面的大量投入导致的成本增加。

因此,需要进一步关注公司的成本管理和盈利能力。

1.3 现金流量表分析现金流量表显示太龙药业的经营活动现金流量呈现正向增长的趋势,这表明公司在经营方面表现良好。

然而,公司的投资活动和筹资活动现金流量出现较大波动,尤其是在筹资活动方面,公司筹资能力较强。

这可能是由于公司大规模扩张和研发所需的资金的投入。

2.财务指标分析2.1 偿债能力分析通过计算太龙药业的偿债能力指标,可以得出该公司的债务承担能力相对较强。

例如,偿债比率和速动比率均高于行业平均水平,这表明公司在偿还债务方面有一定的能力。

然而,需要密切关注公司持续增加的长期债务和应付账款,以确保公司的债务风险可控。

2.2 盈利能力分析太龙药业的盈利能力相对较弱。

尽管公司的营业收入增长迅速,但净利润增长率较低。

这可能是由于公司的成本管理和市场竞争加剧所导致的。

因此,公司需要进一步优化成本结构和提高盈利能力,以确保持续稳定的发展。

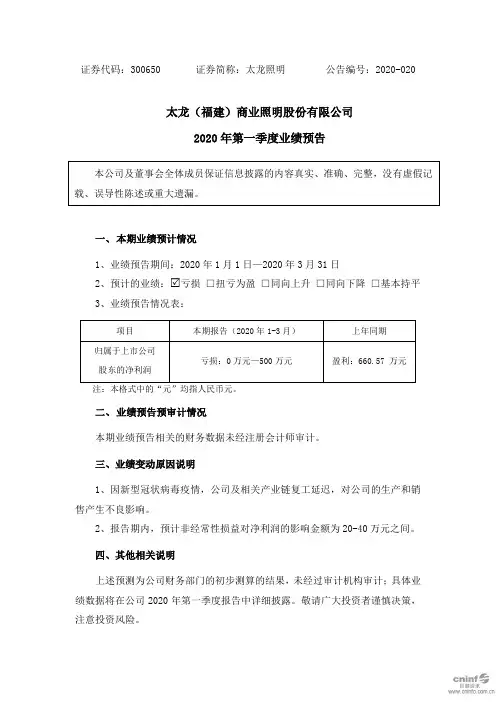

证券代码:300650 证券简称:太龙照明公告编号:2020-020

太龙(福建)商业照明股份有限公司

2020年第一季度业绩预告

一、本期业绩预计情况

1、业绩预告期间:2020年1月1日—2020年3月31日

2、预计的业绩: 亏损□扭亏为盈□同向上升□同向下降□基本持平

3、业绩预告情况表:

注:本格式中的“元”均指人民币元。

二、业绩预告预审计情况

本期业绩预告相关的财务数据未经注册会计师审计。

三、业绩变动原因说明

1、因新型冠状病毒疫情,公司及相关产业链复工延迟,对公司的生产和销售产生不良影响。

2、报告期内,预计非经常性损益对净利润的影响金额为20-40万元之间。

四、其他相关说明

上述预测为公司财务部门的初步测算的结果,未经过审计机构审计;具体业绩数据将在公司2020年第一季度报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

特此公告。

太龙(福建)商业照明股份有限公司

董事会

2020年3月19日。

太龙药业2020年一季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

太龙药业2020年一季度资产总额为281,574.03万元,其中流动资产为177,573.52万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的27.4%、25.88%和16.47%。

非流动资产为104,000.51万元,主要分布在固定资产和商誉,分别占企业非流动资产的42.09%、27.55%。

资产构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产281,574.03 100.00 276,746.38 100.00 280,817.67 100.00 流动资产177,573.52 63.06 163,502.83 59.08 160,224.62 57.06 长期投资10,418.81 3.70 8,897.49 3.22 12,004.8 4.27 固定资产43,770.42 15.54 47,621.44 17.21 61,118.06 21.76 其他49,811.27 17.69 56,724.62 20.50 47,470.19 16.90

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的37.88%,表明企业

的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的27.4%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产177,573.52 100.00 163,502.83 100.00 160,224.62 100.00 存货29,253.41 16.47 29,549.76 18.07 27,796.28 17.35 应收账款48,655.71 27.40 44,588.83 27.27 50,509.09 31.52 其他应收款0 0.00 0 0.00 2,764.86 1.73 交易性金融资产13,785 7.76 700 0.43 0 0.00 应收票据7,528.01 4.24 8,664.57 5.30 12,293.34 7.67 货币资金45,949.33 25.88 66,495.08 40.67 59,925.69 37.40 其他32,402.06 18.25 13,504.59 8.26 6,935.37 4.33

3.资产的增减变化

2020年一季度总资产为281,574.03万元,与2019年一季度的276,746.38万元相比有所增长,增长1.74%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加13,085万元,其他非流动资产增加4,469.5万元,应收账款增加4,066.88万元,预付款项增加2,465.83万元,长期投资增加1,521.32万元,在建工程增加157.39万元,开发支出增加15.47万元,共计增加25,781.39万元;以下项目的变动使资产总额减少:存货减少296.36万元,递延所得税资产减少331.08万元,其他流动资产减少332.79万元,长期待摊费用减少339.99万元,应收票据减少1,136.55万元,固定资产减少3,851.02万元,无形资产减少5,189.64

万元,货币资金减少20,545.75万元,共计减少32,023.17万元。

增加项与减少项相抵,使资产总额增长6,241.78万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所占比例较高。

存货所占比例过高。

2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2019年一季度相比,资产结构趋于改善。

主要资产项目变动情况表

项目名称

2020年一季度2019年一季度2018年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产177,573.52 8.61 163,502.83 2.05 160,224.62 0 长期投资10,418.81 17.1 8,897.49 -25.88 12,004.8 0 固定资产43,770.42 -8.09 47,621.44 -22.08 61,118.06 0 存货29,253.41 -1 29,549.76 6.31 27,796.28 0 应收账款48,655.71 9.12 44,588.83 -11.72 50,509.09 0 货币性资产67,262.35 -11.33 75,859.64 5.04 72,219.02 0

二、负债及权益结构分析

1.负债及权益构成基本情况

太龙药业2020年一季度负债总额为146,693.86万元,资本金为57,388.63万元,所有者权益为134,880.17万元,资产负债率为52.1%。

在负债总额中,流动负债为91,309.54万元,占负债和权益总额的32.43%;

短期借款为60,907.87万元,非流动负债为55,384.32万元,金融性负债占资金来源总额的41.3%。

负债及权益构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额281,574.03 100.00 276,746.38 100.00 283,319.2 100.00 所有者权益134,880.17 47.90 134,130.41 48.47 150,962.74 53.28 流动负债91,309.54 32.43 138,160.97 49.92 73,151.55 25.82 非流动负债55,384.32 19.67 4,455 1.61 59,204.91 20.90

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的72.18%,表明企业的偿债压力较大。

企业经营活动派生的负债约占流动负债的18.91%。