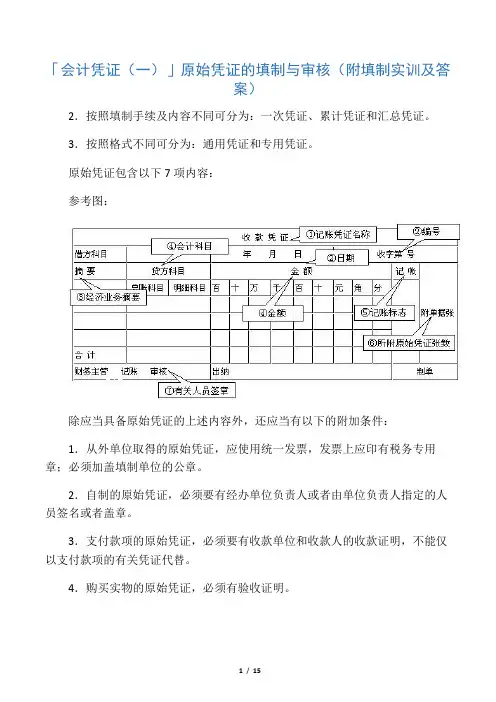

原始凭证的注意事项

- 格式:docx

- 大小:37.26 KB

- 文档页数:2

原始凭证的注意事项

原始凭证是会计核算的基础,记录着经济交易的真实性和准确性。准确的原始凭证不仅可以保证财务数据的可靠性,还有利于后续的财务报表编制和审计工作。因此,在处理原始凭证时需要注意以下几点。

首先,原始凭证必须真实、完整、准确、清晰。它应当真实地反映了经济交易的实质和内容,记录了全部的交易事项、金额和日期等关键信息。每一张原始凭证都必须包含交易的证明、账务处理同时还要经过事项的编码和会计分录等必要的处理。

其次,原始凭证应当按照一定的顺序和编码方式进行存储和归档。不同的原始凭证可以采用不同的分类方法,比如按照日期、业务性质或者凭证种类等来进行分类。同时,每一张原始凭证都应当有唯一的编号,便于查找和核对使用。此外,在存储时,应当采取合适的措施,例如使用防火、防水、防盗的柜子或者电子档案管理系统,确保原始凭证的安全。

再次,原始凭证的填制应当规范、规格一致。每一张原始凭证应当按照公司制定的会计准则和规定的格式进行填写,采用统一的科目名称、币种符号和计量单位,并注明业务事项的明细和说明。填制人员应具备一定的会计知识,能够正确理解和处理交易事项,并对填写的内容进行仔细的审查和核对。

另外,原始凭证的保管和处理要严格按照财务制度和法律法规进行操作。在保管过程中,应当确保凭证的完整性和安全性,防止凭证的丢失、损毁或被篡改。对于已经归档的原始凭证,应备案并按照相关规定设立专门的档案室进行管理。同时,在处理原始凭证时,应当遵守财务制度中的权限规定,确保凭证的处理符合相关要求。 最后,原始凭证的处理要及时、准确。及时处理原始凭证可以减少错误和差错的出现,提高工作效率,并有利于及时获取和分析相关的财务信息。准确处理原始凭证可以确保会计记录的准确性,减少调整和纠错的工作量。因此,会计人员应当合理安排工作时间和任务,及时处理和复核原始凭证的处理结果。

在处理原始凭证时,需要注意以上几点,确保凭证的真实可靠和财务记录的准确性,为后续的财务报表编制和审计提供可靠的依据。此外,还应当不断加强对原始凭证处理的规范和标准化,提高会计人员的素质和业务水平,不断提升财务管理水平和财务报告的质量。