应用时间序列分析习题答案

- 格式:doc

- 大小:483.03 KB

- 文档页数:20

______________________________________________________________________________________________________________

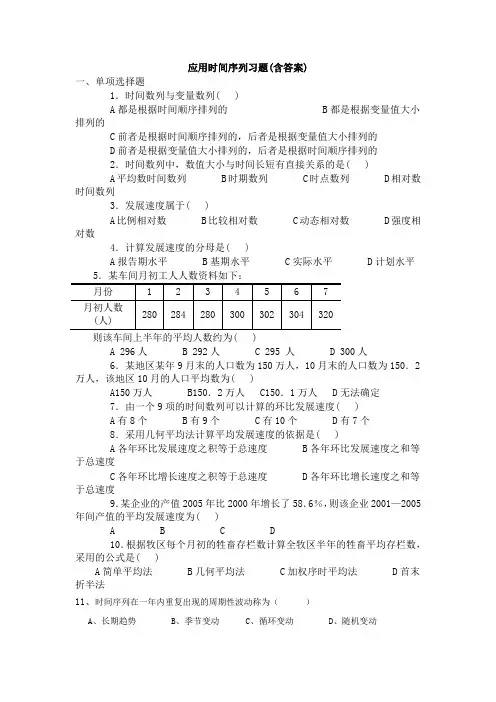

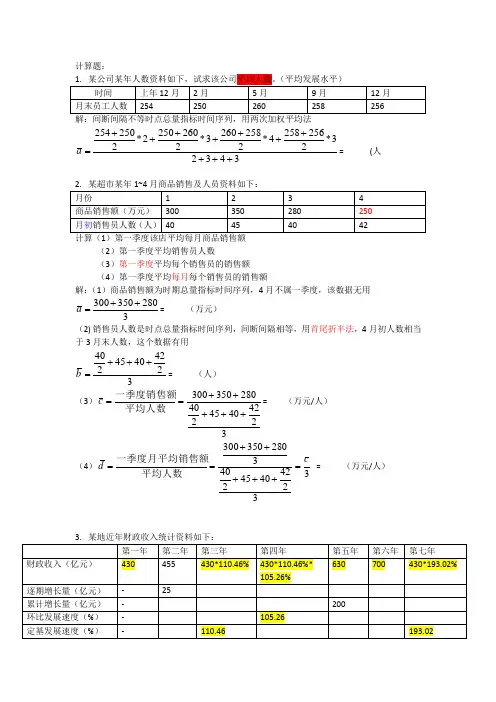

-可编辑修改- 第二章习题答案

2.1

(1)非平稳

(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376

(3)典型的具有单调趋势的时间序列样本自相关图

2.2

(1)非平稳,时序图如下

(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图 ______________________________________________________________________________________________________________

-可编辑修改-

2.3

(1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251

-0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316

0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062

-0.139 -0.034 0.206 -0.010 0.080 0.118

(2)平稳序列

(3)白噪声序列

2.4

LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平 =0.05,序列不能视为纯随机序列。

2.5 ______________________________________________________________________________________________________________

-可编辑修改- (1)时序图与样本自相关图如下

(2) 非平稳

(3)非纯随机

2.6

(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2))

(2)差分序列平稳,非纯随机

第三章习题答案

3.1 解:1()0.7()()tttExExE

0)()7.01(txE 0)(txE

ttx)B7.01(

tttBBBx)7.07.01()7.01(221

229608.149.011)(txVar

49.00212 022 ______________________________________________________________________________________________________________

-可编辑修改- 3.2 解:对于AR(2)模型:

3.05.02110211212112011

解得:15/115/721

3.3 解:根据该AR(2)模型的形式,易得:0)(txE

原模型可变为:ttttxxx2115.08.0

2212122)1)(1)(1(1)(txVar

2)15.08.01)(15.08.01)(15.01()15.01(=1.98232

2209.04066.06957.0)1/(1221302112211

015.06957.033222111

3.4 解:原模型可变形为:

ttxcBB)1(2

由其平稳域判别条件知:当1||2,112且112时,模型平稳。

由此可知c应满足:1||c,11c且11c

即当-1

3.5证明:已知原模型可变形为:

ttxcBcBB)1(32

其特征方程为:0))(1(223ccc

不论c取何值,都会有一特征根等于1,因此模型非平稳。

3.6 解:(1)错,)1/()(2201txVar。

(2)错,)1/()])([(21210111ttxxE。 ______________________________________________________________________________________________________________

-可编辑修改- (3)错,TlTxlx1)(ˆ。

(4)错,112211)(TllTlTlTTGGGle

11122111TllTlTlT

(5)错,22122121111]1[1lim)]([lim)](ˆ[limllTlTlTlleVarlxxVar。

3.7解:12411112112111

MA(1)模型的表达式为:1tttx。

3.8解法1:由1122=+ttttx,得111223=+ttttx,则

111212230.5=0.5+(0.5)(0.5)+0.5ttttttxx,

与123=10+0.5+0.8+tttttxxC对照系数得

12120.510,0.500.50.80.5C,故1220,0.5,0.55,0.275C。

解法2:将123100.50.8tttttxxC等价表达为

2323223310.82010.510.8(10.50.50.5)tttBCBxBBCBBBB

展开等号右边的多项式,整理为

22334423243410.50.50.50.50.80.80.50.80.50.5BBBBBBBCBCB

合并同类项,原模型等价表达为

233020[10.50.550.5(0.50.4)]kkttkxBBCB

当30.50.40C时,该模型为(2)MA模型,解出0.275C。 ______________________________________________________________________________________________________________

-可编辑修改- 3.9解::0)(txE

22222165.1)1()(txVar

5939.065.198.0122212111

2424.065.14.01222122 30kk,。

3.10解法1:(1))(21ttttCx

)(3211ttttCx

11111)1(ttttttttCxCxCx

即 ttBCxB])1(1[)1(

显然模型的AR部分的特征根是1,模型非平稳。

(2) 11)1(tttttCxxy为MA(1)模型,平稳。

221122111CCC

解法2:(1)因为22()lim(1)tkVarxkC,所以该序列为非平稳序列。

(2)11(1)tttttyxxC,该序列均值、方差为常数,

()0tEy,22()1(1)tVaryC

自相关系数只与时间间隔长度有关,与起始时间无关

121,0,21(1)kCkC

所以该差分序列为平稳序列。

3.11解:(1)12.1||2,模型非平稳;

11.3738 2-0.8736 ______________________________________________________________________________________________________________

-可编辑修改- (2)13.0||2,18.012,14.112,模型平稳。

10.6 20.5

(3)13.0||2,16.012,12.112,模型可逆。

10.45+0.2693i 20.45-0.2693i

(4)14.0||2,19.012,17.112,模型不可逆。

10.2569 2-1.5569

(5)17.0||1,模型平稳;10.7

16.0||1,模型可逆;10.6

(6)15.0||2,13.012,13.112,模型非平稳。

10.4124 2-1.2124

11.1||1,模型不可逆;11.1。

3.12 解法1: 01G,11010.60.30.3GG,

1111110.30.6,2kkkkGGGk

所以该模型可以等价表示为:100.30.6ktttkkx。

解法2:ttBxB)3.01()6.01(

ttBBBx)6.06.01)(3.01(22

tBBB)6.0*3.06.0*3.03.01(322

jtjjt116.0*3.0

10G,16.0*3.0jjG

3.13解:3)()5.01(])(3[])([2tttxEBExBE