国际物流复习资料

- 格式:docx

- 大小:65.11 KB

- 文档页数:7

读书之法,在循序而渐进,熟读而精思

三个案例,10个小问,选择题,判断题,填空题,问答题,问答计算较少,简答题一个到两个,案例比较综合。

贸易术语六个术语基本特点 P26

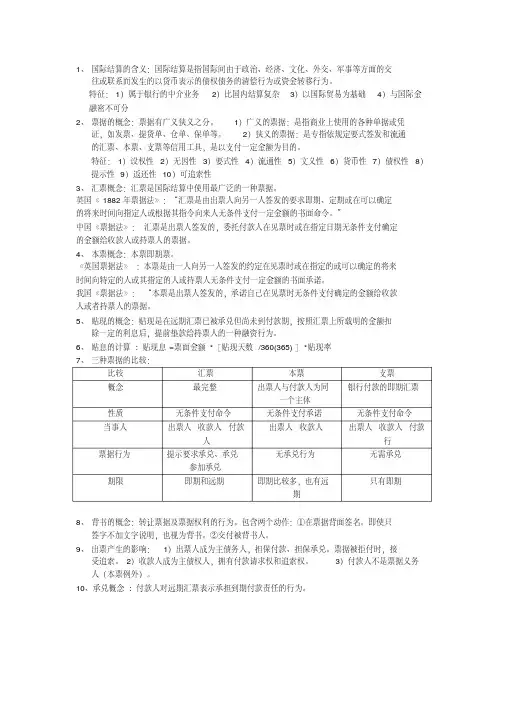

结算,P48

报关流程 P78 P93

税款计算 P98

保险过程中特殊状态,P142什么包括平安险。P140

哪些属于海上风险,全部损失,部分损失。P137

海运提单正面记载的内容,P215 背面条款 P218

班轮运输运费计算,PPT-3-(75)

提单的分类 P209

班轮提单的填写 P221 P410

班轮运输单证 P227

租船运输特点 P199

航空订单的填写 P320

航空运输运费,PPT-31, P303

运单上面条款填制,单证在某些场合使用对不对

1、 FOB 装运港船上交货(……指定装运港)FOB(Free on board…named port of shipment)

(一)FOB贸易术语的含义(离岸价)

1)FOB的全文是FREE ON BOARD,即船上交货,习惯称为装运港船上交货。

2)风险转移界限为装运港船舷。

3)适用于水上运输。

4)交货地点装运港口

装船费用

2.CIF 成本加保险费、运费(……指定目的港)CIF(Cost Insurance and Freight…named 读书之法,在循序而渐进,熟读而精思

port of destination)(到岸价)

(一)CIF贸易术语的含义

1)CIF的全文是COST INSURANCE AND FREIGHT,即成本加保险费、运费。

2)适用于水上运输方式。

3)风险转移界限为装运港货物越过船舷时。

4)交货地点为装运港口。

3. CFR 成本加运费(……指定目的港)CFR(Cost and Freight…named port of destination)

(一)CFR贸易术语的含义

1)CFR的全文是COST AND FREIGHT,即成本加运费。

2)适用于水上运输

3)风险转移在装运港越过船舷时。

4)交货地点在装运港口。

4. FCA 货交承运人(……指定地点)FCA(Free Carrier…named place)

(一)FCA贸易术语的含义

1)全称为FREE CARRIER,即货交承运人。

2)适用于各种运输方式。

3)风险转移界限为货交承运人。

4)交货地点为出口国内地、港口

5. CPT 运费付至(……指定目的地)CPT(Carriage Paid to…named place of destination)

(一)CPT贸易术语的含义

1)CPT的全文是CARRIAGE PAID TO,即运费付至。

2)适用于包括多式联运在内的各种运输方式。

3)风险转移界限为货交承运人。

4)交货地点为出口国内地、港口。

6. CIP 运费、保险费付至(……指定目的地)CIP(Carriage and Insurance Paid to…named place of destination)(保税区价)

(一)CIP贸易术语的含义

1)CIP的全文为CARRIAGE AND INSURANCE PAID TO,即运费保险费付至。 读书之法,在循序而渐进,熟读而精思

2)适用于任何运输方式。

3)风险转移界限为货交承运人。

4) 交货地点为出口国内地、港口。

CPT与CFR的异同点

相同点:

(1)都属于装运合同。(风险转移在前)

(2)卖方承担的风险都是在交货地点随着交货义务的完成而转移,卖方都要负责安排自交货地点至目的地的运输事项,并承担其费用。

不同点:

(1)适用的运输方式不同。

(2)交货地点和风险划分界限也不相同。

(3)卖方承担的责任、费用以及需提交的单据等方面也有区别。

1国际结算:通过票据及相关付款方式来实现国际间的支付或资金转移。

2.票据: ① 是一种信用工具,是可以流通转让的债权凭证,是以无条件支付一定金额为目的的有价证券。 ② 性质:流通性;无因性;文义性;要式性。 ③汇票、本票、支票。

进出口货物申报的程序

一般来说,报关企业向海关申报需要经过以下程序的运作:

1.接到进口提货通知或备齐出口货物 2.办理报关委托 3.准备报关单证 4.填制读书之法,在循序而渐进,熟读而精思

报关单 5.报关单预录入 6.向海关递交报关单 7.海关接受报关 8.海关审单

滞报金的计算

滞报金按日计收,收货人或其代理人向海关申报之日亦计算在内。滞报金的日征收额为进口货物到岸价格的0.05%,滞报金的起征点为人民币10元。滞报金以元计收,不足人民币1元的部分免收。

关税完税价格的计算公式: P98

完税价格 = 离岸价格(FOB)+ 运费 + 保险费 或者完税价格 = 货价+ 运费 + 保险费

出口关税不计入完税价格。

关税应纳税额的计算

从价税应纳税额的计算

应纳税额 = 应税进出口货物数量 ×单位完税价格×适用税率

从量税应纳税额的计算

应纳税额 = 应税进出口货物数量 ×单位货物税额

关税滞纳金

根据《进出口关税条例》的规定,进出口货物的纳税人应当自海关填发税款缴纳证的次日起15日内缴纳税款,逾期缴纳,按日征收所欠税款0。5‰的滞纳金。

计算公式:

关税滞纳金 = 应纳税款额 ×0.5‰×滞纳天数

推定全损的构成条件

A.货损后,修复费用超过货物修复后的价值

B.货损后,整理和续运到目的地的费用超过货物到达目的地的价值

C.实际全损已不可避免或为避免全损所需的施救费用将超过获救后的价值

D.被保险人为收回因遭受险别范围内的事故而丧失的货物所有权,所需支出将超过收回货物的价值。

共同海损的分摊有两个原则: 读书之法,在循序而渐进,熟读而精思

分摊以实际遭受的损失或额外增加的费用为准

无论受损方还是未受损方均应按标的物价值比例分摊

三保险适用范围

平安险

大宗、低值粗糙的包装货物,如:废钢材、木材、矿砂等。

水渍险 (水渍险不保淡水损失)

适用于不易损坏或易生锈但不影响使用的货物。如:钢管、旧汽车等。

一切险

价值较高、可能受损因素较多的货物。

租船运输的特点

(1)主要是用来运输国际贸易中的大宗货物。

(2)没有固定航线、装卸港及船期。

(3)没有固定的运价。

(4)租船运输中的船舶港口使用费、装卸费以及船期延误都按租船合同规定划分和计算。

(5)租船运输中的提单不是一个独立的文件。

略式提单,没有全式提单背面的详细条款,受运输合同的约束,“根据***租船合同立”。

国际海上运输的基本特点 P174

运输量大 ,通过能力强 ,适货能力强,运费低廉 ,速度较慢 ,风险较大

虽然海上运输速度慢、风险大,但由于运量大、适货性强、价格低廉,所以仍然是国际物流中最重要的运输方式.

班轮运输的特点 P191

可归纳为:“四固定”,即固定的航线、固定挂靠的港口、固定的船期和相对固定的费率;货物装卸、配载由班轮公司或承运人负责,装卸费用包括在运价内,双方不计滞期、速谴费;货主与承运人之间的权利、义务、责任、豁免以承运人签发的提单条款为依据。 读书之法,在循序而渐进,熟读而精思

班轮运费

班轮运价即班轮公司为提供货物运输服务而向货主收取的运费价格。它的基本特点包括

以运价表的形式公开发布,具有一定的稳定性;

一般包括装货港到卸货港的运输费用,含装卸费用;

由班轮公司或班轮公会发布,具有一定的垄断性;

采取运营成本加成和运费负担能力原则制订;

班轮运费包括基本运费和附加费,一般会分别列出。

基本运费=班轮运价×计费重量 总运费 = 基本运费 + 附加费

计费标准

按重量计收,表示为“W”

按体积计收,以“M”表示

按货物的重量或体积计收,用“W/M”表示

按货物的价格计收,又称从价运费,表示为“Ad Val”

按混合标准计收,“W/M or Ad Val”或“W/M plus Ad Val”

按货物的件数计收

按协议价格计收

班轮运费的支付

预付运费

预付运费通常指装货港支付运费,即托运人在货物装船之后,提单签发之前支付所有运费。

按照航运界的习惯,即使由于船舶失事,货物遭受灭失或损坏,承运人也不会退还运费。

到付运费 读书之法,在循序而渐进,熟读而精思

到付运费是指在货物抵达目的港,承运人交付货物以前付清。

到付运费情况下,承运人会承担一定的额外风险,如货物灭失形成事实上无法追缴到运费,或者无人提货导致无人支付运费 。