会计基础教程第八章ppt课件

- 格式:ppt

- 大小:291.50 KB

- 文档页数:18

《基础会计》课程标准

一、课程性质与目标

《基础会计》是财经类专业的核心课程之一,旨在培养学生掌握会计基本理论、基本方法和基本技能,具备基本的会计实务操作能力。本课程是一门实践性较强的课程,需要学生通过实践操作来加深对理论知识的理解。

通过本课程的学习,学生应达到以下目标:

1.掌握会计的基本概念、基本原理和基本方法,了解会计的基本职能和作用;

2.熟悉会计要素、会计科目、会计账户等基本概念,掌握会计记账方法;

3.能够正确地设置会计账簿和运用会计科目,正确地登记账簿和编制会计报表;

4.了解会计电算化基本知识,掌握会计信息系统基本操作技能;

5.培养学生的实际操作能力和团队合作精神,提高综合素质。

二、教学内容与要求

根据课程目标和学生的实际需求,本课程的教学内容主要包括以下方面:

1.会计基础理论:包括会计的基本概念、基本原理和基本方法,以及会计的基本职能和作用等;

2.会计要素与会计科目:包括资产、负债、所有者权益、收入、费用和利润等六大会计要素,以及相应的会计科目;

3.会计记账方法:包括借贷记账法的基本原理和具体应用;

4.会计凭证:包括原始凭证、记账凭证的填制和审核等;

5.会计账簿:包括账簿的设置、登记、更正等; 6.财产清查:包括财产清查的方法、结果处理等;

7.财务会计报告:包括资产负债表、利润表等财务报表的编制和解读;

8.会计档案:包括会计账簿、凭证、报表等档案的整理、归档等。

在具体的教学过程中,教师应注重理论与实践相结合,通过案例分析、课堂讨论、小组合作等方式,引导学生积极参与,加深对理论知识的理解。同时,教师应注重培养学生的实际操作能力,通过模拟实训等方式,使学生能够正确地设置账簿、填制凭证、登记账簿和编制报表等。此外,教师还应注重培养学生的团队合作精神和综合素质,鼓励学生相互交流、共同进步。

三、教学方法与手段

为提高教学效果和学生的参与度,本课程将采用以下教学方法和手段:

1

《基础会计教程》练习题及参考答案

第一章 总论

复习思考题

1、什么是会计?你如何理解“会计是一种管理活动”?

2、在经济管理中,如何充分发挥会计的职能作用?

3、会计学科体系包括哪些内容?

4、简述我国会计规范体系的组成内容。

5、我国《会计法》的立法宗旨是什么?

6、简述企业会计准则体系的组成内容。

7、会计的基本前提有哪些?并分别进行简要说明。

8、会计信息质量要求有哪些?并分别进行简要说明。

9、会计计量属性主要包括哪几种?并分别进行简要说明。

10、会计核算的专门方法有哪些?为什么说它们有机地组成了一个完整的会计核算方法体系?

习题

一、单项选择题

1、企业将融资租入固定资产在租赁期间视同自有固定资产核算,所体现的会计信息质量要求是( )。

A、重要性 B、 谨慎性 C、 可比性 D、 实质重于形式

2、会计的基本职能是( )。

A、核算和监督 B、记账和算账 C、控制和分析 D、预测和决策

3、在会计的基本前提中,确定会计核算空间范围的是( )。

A、会计主体 B、 持续经营 C、 会计分期 D、 货币计量

4、下列各项中,不属于会计核算方法的是( )。

A、登记账簿 B、 编制财务会计报告

C、填制和审核会计凭证 D、 编制财务预算

5、资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。其会计计量属性是( )。

A、现值 B、重置成本 C、公允价值 D、可变现净值 2 6、企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。这体现了( )要求。

会计基础培训教案

一、课程简介

本课程旨在向学员介绍会计基础知识,帮助他们建立起扎实的会计基础,为以后深入学习会计提供基础。

二、学习目标

通过本课程的学习,学员将能够: 1. 掌握会计基本概念和原则; 2. 理解会计的基本流程和核算方法; 3. 学会编制和分析财务报表; 4. 学会进行基本的会计核算。

三、教学内容与安排

第一单元:会计基本概念和原则

1. 会计的定义和作用

2. 会计基本原则和假设

3. 会计主体和客体的概念

4. 会计的分类与交易的分类 第二单元:会计基本流程和核算方法

1. 会计基本流程的概述

2. 会计凭证的编制和过账

3. 会计账簿的使用和管理

4. 会计核算方法:现金会计和权责发生制会计

第三单元:财务报表的编制和分析

1. 资产负债表的编制和分析

2. 利润表的编制和分析

3. 现金流量表的编制和分析 4. 股东权益变动表的编制和分析

第四单元:基本会计核算

1. 账户和账簿的编制与管理

2. 借贷记账法原理和应用

3. 期末调整和年末结转

4. 成本和费用的核算方法

四、教学方法

1. 理论讲授:通过讲解综合案例和具体实例,向学员介绍会计的基本概念和原则。 2. 实践操作:通过实操训练和案例分析来提高学员的会计操作能力。

3. 互动讨论:组织学员之间的小组讨论和交流,加深对学习内容的理解和应用。

五、评估与考核

1. 课堂小测:每个单元结束后进行小测,以检验学员对所学知识的掌握程度。

2. 作业与案例分析:布置相关作业和案例分析,帮助学员巩固所学知识,并提高应用能力。

3. 期末考试:以笔试形式进行综合考核。 六、教材和参考资料

1. 教材:《会计基础教程》(作者:XXX)

2. 参考资料:

– 《会计学原理》(作者:XXX)

– 《财务会计》(作者:XXX)

七、师资要求

本课程需要具有一定会计理论知识和实践经验的教师来授课。教师应对会计基础知识熟悉,并且能够将理论与实际相结合,提供丰富的案例和实践操作。 八、学员要求

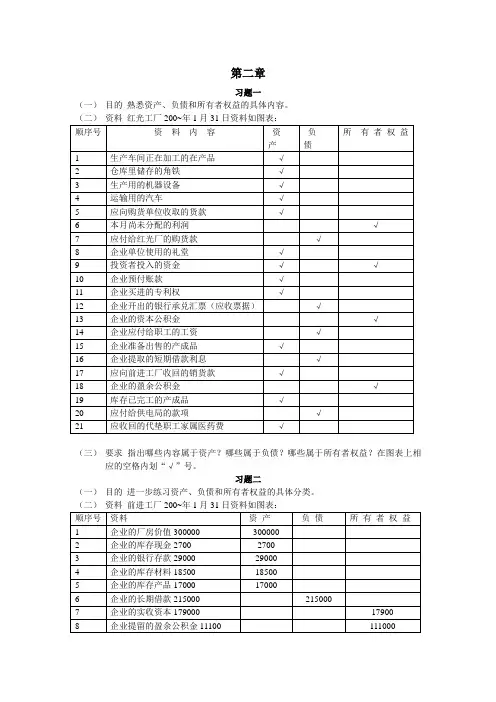

第二章

习题一

(一) 目的 熟悉资产、负债和所有者权益的具体内容。

(二) 资料 红光工厂200~年1月31日资料如图表:

顺序号 资 料 内 容 资

产 负

债 所 有 者 权 益

1 生产车间正在加工的在产品 √

2 仓库里储存的角铁 √

3 生产用的机器设备 √

4 运输用的汽车 √

5 应向购货单位收取的货款 √

6 本月尚未分配的利润 √

7 应付给红光厂的购货款 √

8 企业单位使用的礼堂 √

9 投资者投入的资金 √

√

10 企业预付账款 √

11 企业买进的专利权 √

12 企业开出的银行承兑汇票(应收票据) √

13 企业的资本公积金 √

14 企业应付给职工的工资 √

15 企业准备出售的产成品 √

16 企业提取的短期借款利息 √

17 应向前进工厂收回的销货款 √

18 企业的盈余公积金 √

19 库存已完工的产成品 √

20 应付给供电局的款项 √

21 应收回的代垫职工家属医药费 √

(三) 要求 指出哪些内容属于资产?哪些属于负债?哪些属于所有者权益?在图表上相应的空格内划“√”号。

习题二

(一) 目的 进一步练习资产、负债和所有者权益的具体分类。

(二) 资料 前进工厂200~年1月31日资料如图表:

顺序号 资料 资 产 负 债 所 有 者 权 益

1 企业的厂房价值300000 300000

2 企业的库存现金2700 2700

3 企业的银行存款29000 29000

4 企业的库存材料18500 18500

5 企业的库存产品17000 17000

6 企业的长期借款215000 215000

7 企业的实收资本179000 17900

8 企业提留的盈余公积金11100 111000 9 企业购入的专利权价值5500 5500