最新工业企业会计科目表

- 格式:doc

- 大小:171.50 KB

- 文档页数:7

在工业企业会计科目使用讲明及讲解2010-04-27 11:23:38| 分类: | 标签: |字号大中小订阅常用会计科目表附注:企业能够依照实际需要,对上列会计科目作必要增、减或合并:1.统一核算的专业公司或有独立核算的附属企业的企业,能够增设“拨付所属资金”科目;附属企业能够相应增设“上级拨入资金”科目。

2.有调剂外汇业务的企业,能够增设“外汇价差”科目。

3.企业内部各车间、部门周转使用的备用金,能够增设“备用金”科目。

4.有外购商品的企业,能够增设“外购商品”科目。

5.国家拨给特种储备资金的企业,能够增设“特种储备物资”科目和“特种储备基金”科目。

经常收取包装物押金或其他保证金的企业,能够增设“存入保证金”科目。

7.采纳实际成本进行材料日常核算的企业,能够不设“材料采购”和“材料成本差异”科目,增设“在途材料”科目。

8.单独核算废品损失、停工损失的企业,能够增设“废品损失”、“停工损失”科目。

9.依照需要,企业能够不设置“材料成本差异”科目,而在“原材料”、“包装物”、“低值易耗品”等科目内分不设置“成本差异”明细科目。

10.低值易耗品、包装物较少的企业,能够将其并入“原材料”科目。

11.预收、预付账款不多的企业,能够不设预收账款”、“预付账款”科目,将预收、预付账款在“应收账款”、“应付账款”科目核算。

12.治理上不要求计算自制半成品成本的企业,能够不设“自制半成品”科目。

13.原材料在产品成本中所占比重专门大的企业,能够将“原材料”科目分为“原料及要紧材料”、“外购半成品”、“辅助材料”、“修理用备件”、“燃料”等科目。

14.企业依照治理要求,能够将“生产成本”、“制造费用”科目合并为“生产费用”科目或将“生产成本”科目分为“差不多生产”、“辅助生产”两个科目。

5 I. E! t4 @, c: @15.采纳打算成本进行产成品日常核算的企业,能够增设“产品成本差异”科目。

16.企业如发行一年期以下的短期债券,能够增设“应付短期债券”科目。

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

工业企业生产费用和期间费用的会计分类

1、生产费用按经济内容分类(称之为要素费用)

要素费用包括:材料费、燃料费、动力费、折旧费、工资费、福利费及其它生产费用.

2、生产费用按经济用途分类

成本项目:要素费用按其经济用途分类而划分的项目.一般包括:直接材料、直接人工、燃料及动力、制造费用等,可根据需要加以调整.

3、生产费用按计入产品成本方的法分类

直接(计入〕费用:可分清哪种产品耗用,可直接计入该种产品成本的生产费用.

(直接费用直接计入成本计算对象〕间接(计入)费用:为几种产品共同耗用,不能直接计入某种产品成本的生产费用.

(间接费用按适当的分配标准分配计入成本计算对象〕

4、期间费用按经济用途分类

营业费用(销售费用或经营费用〕、管理费用、财务费用.

1。

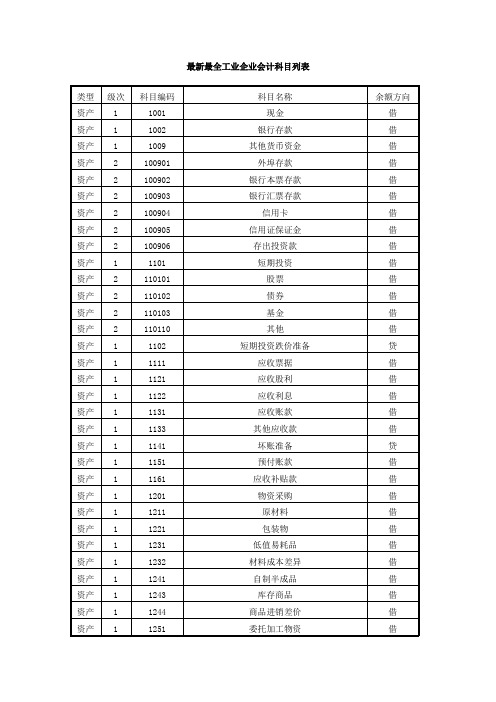

最新会计科目编码表,不同性质的企业有所差异一、资产类1 1001库存现金企业的库存现金2 1002银行存款企业存入银行或其他金融机构的各种款项31003存放中央银行款项企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

41011存放同业企业(银行)存放于境内、境外银行和非银行金融机构的款项51012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

61021结算备付金企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

71031存出保证金企业(金融)因办理业务需要存出或交纳的各种保证金款项。

81101交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值911买入返售金融资产企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金10 1121应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

11 1122应收账款企业因销售商品、提供劳务等经营活动应收取的款项12 1123预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目13 1131应收股利企业应收取的现金股利和应收取其他单位分配的利润。

141132应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

15 1201应收代位追偿款企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款16 1211应收分保账款企业(保险)从事再保险业务应收取的款项17 12应收分保合同准备金企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金18 1221其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

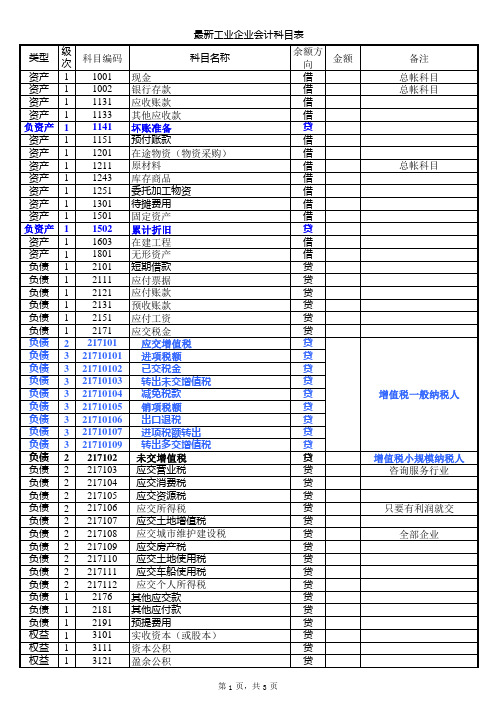

会计科目表会计科目的编号说明:第1位数反映会计要素的类别:“1”代表资产类的科目、“2”代表负债类的科目、“3”代表所有者权益类的科目、“4”代表成本类的科目、“5”代表损益类的科目。

第2位数反映会计要素的分类:“0”代表货币资金类的科目、“1”代表应收款项类的科目、“2”代表存货类科目、“3”代表其他流动资产类科目、“4”代表长期投资类科目、“5”代表固定资产类科目、“6”代表固定资产清理类科目、“7”代表无形资产类科目、“8”代表长期待摊费用类科目、“9”代表其他资产类科目。

第3位数反映某一小类的再分类:如应收款项类中,“0”代表短期投资类科目、“1”代表应收票据类科目、“2”代表应收股利或利息类科目、“3”代表应收账款类科目、“4”代表预付账款类科目。

第4位数是最细化一级的分类:如应收账款类中,“1”代表应收账款科目、“2”代表坏账准备科目。

常用会计科目解释资产类科目:库存现金:核算企业的库存现金银行存款:核算企业存入银行或其他金融机构的各种款项交易性金融资产:核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

应收票据:核算企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票应收账款:核算企业因销售商品、产品、提供劳务等经营活动应收取的款项预付账款:核算企业按照购货合同规定预付给供应单位的款项其他应收款:核算企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项。

坏账准备:核算企业应收款项的坏账准备材料采购:核算企业采用计划成本进行材料日常核算而购入材料的采购成本在途物资:核算企业采用实际成本进行材料、商品等物资的日常核算,货款已付尚未验收入库的在途物资的采购成本原材料:核算企业存库的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等的计划成本或实际成本材料成本差异:核算企业采用计划成本进行日常核算的材料计划成本与实际成本的差额库存商品:核算企业库存的各种商品的实际成本或计划成本持有至到期投资:核算企业持有至到期投资的摊余成本长期股权投资:核算企业持有的采用成本法和权益法核算的长期股权投资固定资产:核算企业持有的固定资产的原价。

会计科目一、资产类1001库存现金:通常存放于企业财会部门,由出纳人员经管的货币。

1002银行存款:本科目核算企业存入银行或其他金融机构的各种款项。

1101 交易性金融资产:本科目核算企业为了近期内出售交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

是一种对外的短期投资(一年内)。

1121应收票据:本科目核算企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

1122应收账款:本科目核算企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。

包括应向债务人收取的价款及代购货方垫付的运杂费。

1123预付帐款:本科目核算企业按照合同规定预先支付给供应单位的款项。

(定金)预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目。

企业进行在建工程预付的工程价款,也在本科目核算。

1131 应收股利:本科目核算企业应收取的现金股利和应收取其他单位分配的利润。

1132 应收利息:本科目核算企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

企业购入的一次还本付息的持有至到期投资持有期间取得的利息,在“持有至到期投资”科目核算。

1221其他应收款:本科目核算企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付的款项,主要包括应收的各种赔款,罚款,应收的出租包装物租金,应向职工收取的各种垫付款项,存出保证金等。

1231坏账准备:企业确实无法收回或收回可能性很小的应收款项。

企业由于发生坏账而产生的损失成为坏账损失。

本科目企业应收款项的坏账准备。

1401材料采购:本科目核算企业采用计划成本进行材料日常核算而购入材料的实际采购成本,包括买价和采购费用。

1402在途物资:本科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。

一、资产类1001库存现金企业的库存现金1002银行存款企业存入银行或其他金融机构的各种款项1003存放中央银行款项企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

1011存放同业企业(银行)存放于境内、境外银行和非银行金融机构的款项1012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

1021结算备付金企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

1031存出保证金企业(金融)因办理业务需要存出或交纳的各种保证金款项。

1101交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值1111买入返售金融资产企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金1121应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

1122应收账款企业因销售商品、提供劳务等经营活动应收取的款项1123预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目1131应收股利企业应收取的现金股利和应收取其他单位分配的利润。

1132应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

1201应收代位追偿款企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款1211应收分保账款企业(保险)从事再保险业务应收取的款项1212应收分保合同准备金企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金1221其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

最新会计科目编码表,不同性质的企业有所差异一、资产类1 1001 库存现金企业的库存现金2 1002 银行存款企业存入银行或其他金融机构的各种款项3 1003 存放中央银行款项企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

4 1011 存放同业企业(银行)存放于境内、境外银行和非银行金融机构的款项5 1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

6 1021 结算备付金企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

7 1031 存出保证金企业(金融)因办理业务需要存出或交纳的各种保证金款项。

8 1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值9 1111 买入返售金融资产企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金10 1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

11 1122 应收账款企业因销售商品、提供劳务等经营活动应收取的款项12 1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目13 1131 应收股利企业应收取的现金股利和应收取其他单位分配的利润。

14 1132 应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

15 1201 应收代位追偿款企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款16 1211 应收分保账款企业(保险)从事再保险业务应收取的款项17 1212 应收分保合同准备金企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金18 1221 其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。