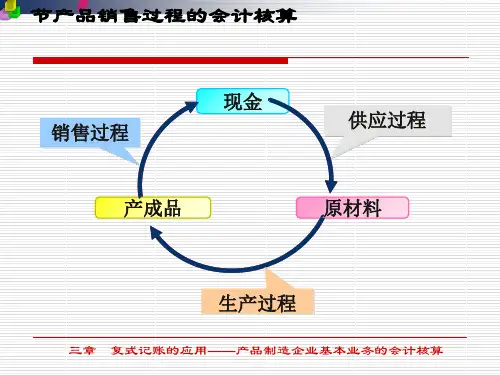

产品销售过程的会计核算

- 格式:ppt

- 大小:215.00 KB

- 文档页数:47

销售过程业务的会计核算1. 引言销售业务是企业运营中最基本、最重要的一环。

为了掌握企业的销售情况、监督企业业务运作的合规性以及对销售业绩进行评价和决策,会计核算在销售过程中起着至关重要的作用。

本文将介绍销售业务的会计核算内容和流程,帮助读者深入了解销售业务的会计处理。

2. 销售收入的会计处理销售收入是企业在销售产品或提供服务后所获得的货币回报。

在会计核算中,销售收入需要记录在财务报表中的利润表中。

为了准确反映销售收入,以下是销售收入的会计处理步骤:2.1 销售收入确认销售收入的确认是指在交付商品或提供服务时确认销售收入的发生。

销售收入确认的条件包括以下几个方面:•交付商品或服务是一个明确的事实。

•商品或服务的价格可以被准确计量。

•商品销售的收入额可以被可靠地估计。

当上述条件满足时,销售收入可以被确认。

2.2 销售收入计量销售收入的计量是指对销售收入进行准确的估算。

在销售过程中,通常会采取以下几种计量方法:•销售发票法:按照销售发票金额确认销售收入。

•销售完成百分比法:根据销售完成的程度确认相应比例的销售收入。

•未来来款法:当收入不能确定时,按照未来来款的合约金额确认销售收入。

根据实际情况选择适合的计量方法,确保销售收入能够准确地反映在财务报表中。

2.3 销售收入确认与收款处理销售收入确认和收款处理是同时进行的。

在销售过程中,通常会发生部分销售收入未收到的情况。

在会计核算中,应该根据销售收入的确认情况和收款的实际情况进行处理。

•销售收入已确认但未收款:将销售收入记录在财务报表中的应收账款科目中。

•销售收入已确认且已收款:将销售收入和已收款分别记录在财务报表中的销售收入和现金科目中。

3. 销售成本的会计处理销售成本是指企业在销售产品或提供服务时发生的成本费用。

在会计核算中,销售成本需要记录在财务报表中的利润表中。

为了准确反映销售成本,以下是销售成本的会计处理步骤:3.1 销售成本确认销售成本确认的目的是将销售过程中发生的成本费用与相应的销售收入进行匹配。

产品销售收入核算流程-回复产品销售收入核算流程是企业日常经营活动中至关重要的一环。

它涉及到销售业务的核算、财务报表的编制和管理,对于企业的盈利能力、经营状况和发展方向有着重要的影响。

下面将对产品销售收入核算流程进行详细的介绍。

产品销售收入核算流程主要可以分为以下几个步骤:第一步:销售业务的发生在销售业务发生之前,首先需要明确产品的销售价格、销售数量、销售对象等关键信息,由销售部门或相关工作人员进行预测和规划。

销售业务的发生可以通过线上线下的渠道实现,包括线下门店的销售、电子商务平台的销售等多种方式。

在销售业务发生时,销售人员需要及时记录销售信息,包括销售日期、销售数量、销售价格、客户信息等。

第二步:销售合同签订销售合同的签订是指销售人员和客户之间就产品的销售达成一致并签署正式的合同文件。

销售合同需要明确产品的销售价格、付款条件、交货时间等关键信息,以确保双方权益的保护和合同履行的顺利进行。

销售合同通常由销售部门和法务部门协同起草和审查,确保合同的合规性和可执行性。

第三步:收入确认收入确认是指根据财务会计准则和税务法规,对已经发生的销售收入进行确认和计量。

根据收入确认原则,销售收入应当满足以下条件:收入已经实现或者将要实现;与该收入相应的经济利益很可能会流入企业;收入的金额可以可靠地计量。

在进行收入确认时,需要核实销售合同的有效性、交货完成情况以及客户的支付能力等关键信息,以确保销售收入的真实性和有效性。

第四步:收款核对收款核对是指对客户付款情况进行核对和确认,以确保销售收入的实际到款。

在进行收款核对时,需要与财务部门协同核实客户的付款情况,包括付款金额、付款方式等。

同时,还需要与销售部门核对销售合同和客户信息,确保收款的合法性和可靠性。

第五步:计提坏账准备在销售过程中,难免会出现客户拖欠款项或者无法履约的情况,这就需要企业进行坏账准备的计提。

坏账准备是指根据财务会计准则的规定,对已经发生的或者预计将要发生的坏账予以计提。

销售过程核算会计分录

销售过程是企业经营运作的主要组成部分,而销售过程核算会计分录则是对销售过程中各种活动交易进行会计核算的过程,又称销售核算。

经销售核算后,可以得到正确客观的企业销售情况,并能够在财务报表中及时反映出来。

销售核算分录一般主要包括以下内容:

1.物出库:货物出库分录是会计核算销售过程中首先出现的分录,它用来显示卖方出库的货物的金额和数量情况,分录的借方是库存商品,贷方是销售收入。

2.:会计核算销售时,会记录卖方收到客户支付的款项,分录的借方是销售收入,贷方是银行存款。

3.出商品成本:会计核算销售时,会记录卖方发出的货物的成本,分录的借方是库存商品,贷方是成本支出。

4.售费用:会计核算销售时,会记录卖方销售活动产生的各种销售费用,分录的借方是销售费用,贷方是应付款。

销售核算会计分录不仅仅是为了记录销售活动产生的收入和费用,还有一个很重要的原因,就是为了去估算企业库存商品和未完工产品的成本。

通过分录,企业可以记录产品发出时的成本,进而计算出库存商品和未完工产品的成本,以便在财务报表中反映出来。

企业在开展销售核算时,除了注意分录编制的准确性外,还应该注意其时间性,即在企业销售活动发生的同一时间,分录的科目应该是正确的。

如果有把一个时间段内发生的收入和费用同时记录到一个

分录中,则会影响分录的正确性,从而导致企业的财务报表出现偏差。

综上所述,销售核算会计分录对于企业来说,是一个十分重要的环节,它不仅仅是为了正确记录销售过程中发生的收入和费用,还能够及时反映财务报表中的准确数据,从而为企业管理提供参考依据。