矿山分厂二月份成本分析报告

- 格式:doc

- 大小:166.00 KB

- 文档页数:11

矿山行业成本分析报告标题:矿山行业成本分析报告引言:矿山行业是指开采和加工各种矿石资源以获取金属、非金属、能源等物质的产业。

矿山行业的成本分析是评估企业运营效益、制定合理定价和提高竞争力的重要手段。

本报告将对矿山行业的成本进行详细分析,包括人力成本、设备成本、原材料成本和环保成本等方面,以期帮助企业了解其运营成本结构,并提出相应的管理建议。

一、人力成本分析作为重资产行业,矿山对于人力资源的需求相对较低,但人员配备水平对生产效率和安全管理具有重要影响。

矿山行业一般招聘的人员包括采矿工人、设备操作员、技术人员和管理人员等。

人力成本主要包括工资、福利和培训费用等方面。

企业应合理配置人员,提高员工的培训和技能水平,以提升生产效率和安全生产水平。

二、设备成本分析矿山行业对于大型设备的依赖性较高,设备成本通常占据总成本的一大部分。

设备成本主要包括设备购置成本、维护保养费用和能耗成本等。

企业应在设备的选择上注重性能和效率的平衡,避免购买过于昂贵的设备导致成本过高。

同时,加强设备维护保养,减少故障频发,提高设备利用率,有效降低维修费用。

三、原材料成本分析原材料对于矿山行业的生产至关重要,其成本对企业经营状况有直接影响。

原材料成本主要包括采购成本、运输成本和储存成本等。

企业应采取有效的采购策略,与供应商建立长期合作关系,争取更优惠的采购价格。

另外,合理的原材料储存管理可以减少仓储费用和原材料损耗。

四、环保成本分析随着环保意识的提高和政府对环境保护的要求日益严格,矿山行业的环保成本也逐渐增加。

环保成本主要包括治理污染和废弃物处理费用、环境监测和治理设备投资等。

企业应积极履行环境保护责任,加强安全生产和环保设施建设,降低对环境造成的影响,避免因环保问题而产生额外费用和处罚。

结论:矿山行业的成本分析对企业的经营决策和竞争力提升至关重要。

通过合理配置人力资源、优化设备利用、采取有效的原材料采购策略和加强环保管理,企业可以降低成本、提高效益并保证可持续发展。

矿业的成本分析报告矿业的成本分析报告一、引言矿业是指对矿产资源进行开采和加工的行业。

在矿业生产中,成本是一个重要的指标,对企业的运营和决策起到关键的影响作用。

本报告通过对矿业生产中的成本进行分析,旨在为企业提供参考,优化成本结构,提升竞争力。

二、成本分类1.直接成本直接成本是指与矿石开采直接相关的费用,包括工资、燃料、润滑油、工具、炸药等。

这些成本的发生与矿石的开采量直接相关,是矿业生产的基本要素。

2.间接成本间接成本是指与矿石开采间接相关的费用,无法直接归属于某个具体矿石开采项目。

如管理人员的工资、办公费用、设备维护费用等。

这些成本的发生与矿石开采量的增加并不成正比,但是对整个企业的运营起到了重要作用。

三、成本分析1.直接成本分析直接成本是矿业生产中最主要的成本,对企业的盈利能力和竞争力起到决定性作用。

对于直接成本的分析,可以从以下几个方面进行考虑:(1)人力成本人力成本是直接成本中的一个重要组成部分,占据了较大的比重。

企业应根据实际情况,合理配置人力资源,优化人员结构,减少无效用工。

合理制定员工薪资政策,提供相应的福利和培训,提高员工的工作积极性和生产效率。

(2)能源成本能源成本包括电力、燃料等费用。

企业应积极采取节能减排措施,提高能源利用效率。

通过采用新的工艺和设备,减少能源的消耗,降低企业的能源成本。

(3)原材料成本原材料成本主要是指矿石的采购成本。

企业应加强与供应商的合作,争取更优惠的采购价格。

同时,通过提高矿石的回收率,降低矿石的损耗率,减少原材料的浪费。

2.间接成本分析间接成本对企业的影响程度可能没有直接成本那么大,但是也需要引起足够的重视。

对于间接成本的分析,可以考虑以下几个因素:(1)管理费用管理费用是间接成本中的重要部分,主要包括行政办公费用、人力资源管理费用等。

企业应加强精细化管理,减少不必要的开支。

通过应用信息化技术,提高管理效率,减少人力资源管理费用的开支。

(2)设备维护费用设备维护费用是间接成本中的一大部分,对企业的正常运营起到决定性作用。

生产成本分析工作总结汇报

在过去的一段时间里,我们团队一直致力于生产成本分析工作,以提高公司的生产效率和降低生产成本。

在这个过程中,我们取得

了一些显著的成果,现在我想对我们的工作进行一次总结汇报。

首先,我们对公司的生产流程进行了深入的分析和评估,以确

定哪些环节存在浪费和低效率的问题。

通过对各个生产环节的成本

进行详细的核算和比较,我们成功地找出了一些潜在的成本节约和

效率提升的机会。

其次,我们通过引入新的生产技术和工艺,以及优化生产流程

和资源配置,成功地降低了公司的生产成本。

我们采用了一些新的

设备和工具,提高了生产效率,减少了人力成本和能源消耗,从而

有效地降低了生产成本。

此外,我们还对原材料和库存管理进行了优化,以减少库存积

压和降低原材料的浪费。

我们建立了更加精细化的库存管理系统,

以确保公司能够及时获取所需的原材料,同时避免过多的库存积压

和浪费。

最后,我们还对成本分析和控制的方法进行了不断的改进和完善,以确保公司能够持续地降低生产成本并提高盈利能力。

我们建立了一套科学的成本分析和控制体系,通过对各项成本的监控和分析,及时发现并解决存在的问题,从而有效地降低了公司的生产成本。

总的来说,我们的生产成本分析工作取得了一些显著的成果,成功地降低了公司的生产成本,提高了生产效率,为公司的发展做出了积极的贡献。

我们将继续努力,不断改进和完善我们的工作,以确保公司能够持续地提高竞争力和盈利能力。

感谢大家的支持和配合!。

矿山企业成本分析报告1.引言1.1 概述矿山企业是指专门从事矿产开采,加工和销售的企业。

矿山企业成本分析是指对矿山企业在生产经营过程中所发生的各项费用进行分析和评估,以便为企业决策提供依据和参考。

矿山企业成本分析是管理会计的一个重要内容,它可以帮助企业管理者及时了解生产成本的构成和变动情况,为企业的经营决策提供科学的依据。

通过对矿山企业成本的深入分析,可以发现成本的主要构成部分,及其变动规律,为企业制定成本控制措施提供依据。

同时,矿山企业成本分析也可以帮助企业发现存在的问题,定位成本高低原因,并提出相应的改进和优化建议,从而提高企业的经济效益和竞争力。

因此,矿山企业成本分析对于企业的可持续发展具有重要意义。

1.2 文章结构文章结构部分的内容可以包括对整篇文章的整体架构和内容安排进行说明。

例如可以描述文章将分为引言、正文和结论三个部分,每个部分的内容和重点,以及各个部分之间的逻辑和关联性。

还可以指出在正文部分将详细介绍矿山企业成本的定义和分类、矿山企业成本的主要组成部分,以及矿山企业成本分析的方法和工具,而在结论部分将总结矿山企业成本分析的重要性、应用前景,以及提出相关建议。

1.3 目的本报告的目的在于对矿山企业成本进行全面分析和研究,以便更好地了解矿山企业运营中的成本结构和影响因素。

通过对矿山企业成本的定义、分类、主要组成部分以及分析方法和工具的探讨,旨在为矿山企业提供更有效的成本管理方案和决策支持。

同时,也希望通过本报告的撰写,能够引起矿山企业管理者和相关人员对成本分析的重视,促进成本管理理念的深入推广和应用,提升矿山企业的竞争力和盈利能力。

2.正文2.1 矿山企业成本的定义和分类矿山企业成本是指矿山企业在生产经营过程中所发生的各种费用和支出,包括直接成本和间接成本两大类。

1. 直接成本包括矿石开采成本、矿石加工成本、生产人工成本、能源成本等与生产直接相关的费用。

这些费用是直接与产品生产数量成正比的,通常可以被明确核算和分配到具体产品上。

矿山分厂二月份成本分析报告矿山分厂二月份成本分析报告一、主要成本指标完成情况⏹分厂成本指标:指标名称单位全年预算实际与指标比考核结果石灰石硅质备件元/吨0.59 0.78 +0.19 /石灰石轮胎元/吨0.09 0.126 +0.036 / 油脂元/吨0.12 0.129 +0.009 /燃油(石) kg/吨0.24 0.22 -0.02 /炸药Kg/吨0.20 0.19 -0.01 /动力(老) Kwh/吨 1.23 1.36 +0.13 /动力(万) Kwh/吨0.94 0.92 -0.02 /⏹采矿工段成本指标:指标名称单位全年预算实际与指标比考核结果备件元/吨0.31 0.42 +0.11 -0.5 辅材元/吨0.01 0.018 +0.008 -0.5 油脂元/吨0.05 0.058 +0.008 -0.5 燃油kg/吨0.13 0.12 -0.01 +0.5 炸药Kg/吨0.20 0.19 -0.01 +0.5 雷管发/吨0.009 0.008 -0.001 +0.5 动力Kwh/吨0.060 0.04 -0.02 +0.5⏹运输工段成本指标:指标名称单位全年预算实际与指标比考核结果备件(不含胎)元/吨0.10 0.11 +0.01 -0.5辅材元/吨0.01 0.008 -0.002 +0.5 润滑油元/吨0.12 0.129 分厂指标-0.5 燃油Kg/吨0.24 0.22 分厂指标+0.5 轮胎元/吨0.09 0.126 分厂指标-0.5二、主要成本消耗指标分析二月份矿山分厂成本控制较上月下滑较大,备件、轮胎、润滑油、老线动力四项消耗指标均超出预算标准指标,且备件消耗和老线动力消耗超出指标较多,仅三项指标控制在全年预算指标以内,成本控制工作还存在不足之处。

具体分析如下:(一)、备件消耗分析二月份矿山石灰石砂岩备件消耗总量为925066.37元,生产单耗为0.78元/吨,较预算指标低0.19元/吨,较上月上升了0.295元/吨。

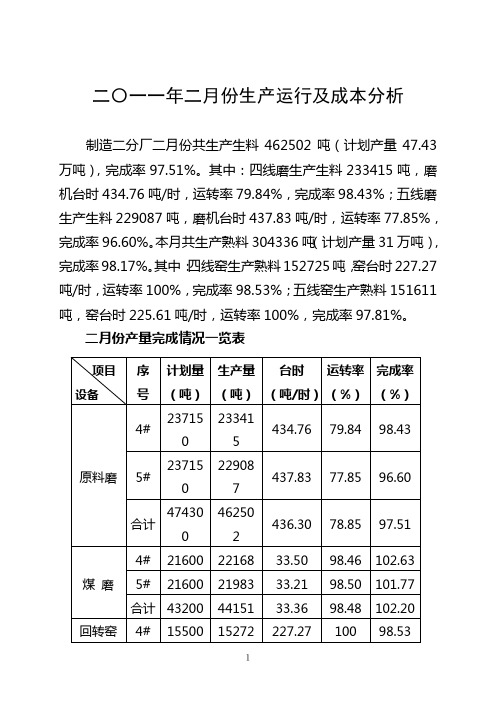

二〇一一年二月份生产运行及成本分析制造二分厂二月份共生产生料462502吨(计划产量47.43万吨),完成率97.51%。

其中:四线磨生产生料233415吨,磨机台时434.76吨/时,运转率79.84%,完成率98.43%;五线磨生产生料229087吨,磨机台时437.83吨/时,运转率77.85%,完成率96.60%。

本月共生产熟料304336吨(计划产量31万吨),完成率98.17%。

其中:四线窑生产熟料152725吨,窑台时227.27吨/时,运转率100%,完成率98.53%;五线窑生产熟料151611吨,窑台时225.61吨/时,运转率100%,完成率97.81%。

二月份产量完成情况一览表1一、原料磨生产运行成本分析(1)主要成本指标完成情况(2)辅材消耗分析:辅材消耗共计42733.09元,四线辅材消耗共计23077.52元、0.099元/吨,五线辅材消耗共计19655.57元、0.086元/吨,四线较预算上升了0.009元/吨,较上月相比上升了0.07元/吨,五线较预算下降了0.004元/吨,较上月相比上升了0.003元/吨。

主要辅材消耗情况如下:1、五金类消耗207.7元,主要是磨机预检修、日常维修、皮带机清扫器维护,领用铁丝、内接、钢球阀计207.7元(四、五线分摊)。

2、化工类消耗6314.07元,主要是①、4304-2皮带秤更换普通环形带计4569.23元,②、307皮带除铁器更换进口三角带计21193.59元(四、五线分摊)3、杂品类消耗1715.76元,主要是现场卫生保洁领用消防水带、扫把、搽机布计1715.76元(四、五线分摊)。

4、轴承类消耗6170.86元,主要是:①、605拉链机轴承保养,领用轴承更换计1736.35元,②、皮带秤、行车、4205皮带轴承保养更换,领用轴承计1123.2元(四、五线分摊)。

5、金属类消耗20495.56元,主要是:①、磨机预修、磨内耐磨件维护领用16锰钢板计10607.38元,②、行车钢丝绳磨损严重,领用钢丝绳更换计9421.52元。

生产成本分析工作总结汇报

尊敬的领导和各位同事:

我很荣幸能够在这里向大家总结我所负责的生产成本分析工作。

在过去的一段时间里,我和我的团队致力于分析公司的生产成本,

并提出了一些重要的发现和建议,以帮助公司更好地管理成本,提

高效率和盈利能力。

首先,我们对公司的生产流程进行了全面的分析和评估。

我们

通过收集数据,观察生产现场,并与相关部门进行沟通,深入了解

了整个生产过程中的各个环节和成本构成。

我们发现了一些潜在的

成本浪费和效率低下的问题,这些问题可能会对公司的盈利能力产

生负面影响。

其次,我们对生产成本进行了详细的核算和分析。

我们通过成

本会计方法和工具,对原材料、人工、能源消耗等方面的成本进行

了精确的核算和分析。

我们发现了一些成本控制不力的问题,以及

一些成本过高的情况,这些都可能会对公司的生产成本和竞争力造

成影响。

最后,我们提出了一些改进建议和措施。

我们针对发现的问题,提出了一些具体的改进建议和措施,以帮助公司降低生产成本,提

高生产效率和质量。

我们还制定了一些成本控制和管理的制度和流程,以确保公司能够更好地管理和控制生产成本。

总的来说,我们的生产成本分析工作取得了一些重要的成果和

发现,这些成果和发现对公司的发展和盈利能力具有重要意义。

我

们将继续努力,不断完善我们的工作,为公司的发展和成长贡献我

们的力量。

谢谢大家!

(以上为虚构内容,仅供参考)。

成本分析工作总结汇报

尊敬的领导和同事们:

我很高兴能够在这里向大家总结和汇报我所负责的成本分析工作。

在过去的一段时间里,我和我的团队一直在努力分析和控制公司的成本,以确保我们能够在竞争激烈的市场中保持竞争力。

在这篇总结汇报中,我将向大家介绍我们的工作成果和未来的发展方向。

首先,我想分享一下我们过去几个月的工作成果。

通过对公司各个部门的成本进行详细的分析和比较,我们成功地发现了一些潜在的成本节约机会。

我们针对这些机会制定了相应的成本控制方案,并与相关部门进行了沟通和协调。

通过我们的努力,公司在一些关键领域实现了成本的有效控制,为公司的发展提供了有力的支持。

其次,我想谈一谈我们未来的发展方向。

在竞争日益激烈的市场环境下,成本控制将继续是我们工作的重点。

我们将继续加强与各部门的合作,深入挖掘成本节约的潜力,并制定更加精细化的成本控制措施。

同时,我们还将加强对行业发展趋势和竞争对手的成本情况的研究,以更好地指导我们的成本控制工作。

最后,我想再次感谢大家对我们工作的支持和信任。

成本分析工作是一项复杂而又重要的工作,我们将继续努力,为公司的发展贡献自己的力量。

谢谢大家!

此致。

敬礼。

[你的名字]。

矿山成本分析报告范文矿山成本分析报告一、引言矿山成本分析报告是对矿山企业进行全面成本核算和分析的一项重要工作,旨在发现成本的组成要素和影响因素,帮助企业管理层进行决策和规划,以提高矿山企业的经济效益和竞争力。

二、成本分析方法本次矿山成本分析主要采用了综合成本法和边际成本法两种方法。

综合成本法是将矿产资源的开采成本与其他生产要素的应用成本相结合,计算得出矿石的总成本。

边际成本法则是根据变动成本的特点,通过分析单位产量的变化对成本进行分类和衡量。

三、成本构成1.直接成本:直接成本是指与矿石开采直接相关的成本,包括矿石采购成本、矿石运输成本、矿石加工成本等。

在本次成本分析中,直接成本占总成本的比重约为50%。

2.间接成本:间接成本是指与矿石开采间接相关的成本,包括生产设备的折旧费用、管理人员工资、办公费用等。

在本次成本分析中,间接成本占总成本的比重约为30%。

3.固定成本:固定成本是指与矿山开采无关的成本,包括租金、利息、税费等。

在本次成本分析中,固定成本占总成本的比重约为20%。

四、成本分析结果根据上述成本构成,我们对矿山企业的总成本进行了详细分析和计算。

假设矿山企业每年产出1000吨矿石,每吨矿石的直接成本为100元,间接成本为50元,固定成本为20元。

根据综合成本法,该矿山企业每年的总成本为:1000吨*(100元/吨+ 50元/吨+ 20元/吨)= 100,000元根据边际成本法,该矿山企业每多开采1吨矿石所需的边际成本为:100元/吨 + 50元/吨 + 20元/吨 = 170元/吨五、成本控制建议根据本次成本分析结果,我们为矿山企业提出以下成本控制建议:1.优化矿石采购渠道,争取更低的采购成本。

2.提高矿石加工效率,降低加工成本。

3.优化人员配置,合理减少管理人员和办公费用。

4.加强设备维修和保养,延长设备使用寿命,降低折旧费用。

5.积极寻求减免税费政策,降低固定成本。

通过以上控制措施,矿山企业可以有效降低成本,提高经济效益。

成本分析工作总结汇报

尊敬的领导和同事们:

我很荣幸能够在这里向大家汇报我所负责的成本分析工作。

在过去的一段时间里,我和我的团队致力于对公司的成本结构进行深入分析,以便为管理层提供更准确的决策支持。

以下是我们的工作总结汇报。

首先,我们对公司的各项成本进行了全面的调查和分析。

我们通过收集和整理大量的数据,详细地了解了公司的生产成本、人力成本、物流成本等各个方面的情况。

在这个过程中,我们发现了一些成本控制方面的问题和潜在的改进空间。

其次,我们利用成本分析工具和方法,对公司的成本结构进行了深入挖掘和分析。

我们发现了一些成本高企的环节,比如生产过程中的能源消耗和原材料采购成本等。

同时,我们也发现了一些成本控制不力的问题,比如人力资源的浪费和物流环节的低效率等。

最后,我们提出了一系列的成本控制和改进措施,以期提高公司的整体运营效率和盈利能力。

我们建议在生产环节加强能源管理

和原材料利用效率,优化人力资源配置和培训,改进物流配送方式

和仓储管理等方面。

我们相信,通过这些措施的实施,公司的成本

结构将会得到优化,从而为公司的可持续发展奠定更加坚实的基础。

总的来说,我们的成本分析工作取得了一定的成果,但也发现

了一些问题和挑战。

我们将继续努力,与各个部门密切合作,共同

推动成本控制和改进工作的落实。

我们相信,在大家的共同努力下,公司的成本管理水平将会不断提高,为公司的长远发展打下坚实的

基础。

谢谢大家的支持和配合!

此致。

敬礼。

矿山分厂二月份成本分析报告

矿山分厂二月份成本分析报告

一、主要成本指标完成情况

⏹分厂成本指标:

⏹采矿工段成本指标:

⏹运输工段成本指标:

⏹电运工段成本指标:

⏹古圣砂岩矿指标:

⏹维修工段成本指标:

二、主要成本消耗指标分析

二月份矿山分厂成本控制较上月下滑较大,备件、轮胎、润滑油、老线动力四项消耗指标均超出预算标准指标,且备件消耗和老线动力消耗超出指标较多,仅三项指标控制在全年预算指标以内,成本控制工作还存在不足之处。

具体分析如下:

(一)、备件消耗分析

二月份矿山石灰石砂岩备件消耗总量为925066.37元,生产单耗为0.78元/吨,较预算指标低0.19元/吨,较上月上升了0.295元/吨。

其中石灰石备件共消耗762253.09 元,生产单耗为0.683元/吨,较上月上升了0.256元/吨;硅质备件共消耗162653.84元,生产单耗为2.32元/吨,较上月上升了0.87元/吨;工矿备件共消耗853043.16元,单耗为0.765元/吨,较上月下降了0.341元/吨。

各项指标上升幅度较大。

二月份各工段备件分配图

采矿工段49%

13%

14%

6%古圣工段机修工段0%

从上图可以看出,二月份分厂备件消耗采矿工段、运输工段占主要部分,约占据全月备件消耗的76%,其中采矿工段占到分厂备件消耗比例的49%,较上月上升较多,主要原因是元月底对VHP400空压机发动机修理,消耗费用35265.55元,06年1#RH40E油铲发动机大修,费用共计205408.68元,打入07年二月份成本,以上费用共计240674.3元。

2#OK领用油铲铲斗修理包两套,价格为3698元,行走二级行星架,价格为7000元,支重轮油封,价格为4800元。

3#OK油铲领用铲斗油缸修理包二套,价格为2200 元,大臂油缸修理包四套,价格为8774.62 元,支重轮油封,价格为4800元,回转二级行星轮,价格为5000元;5#OK油铲发动机进气压力传感器一只,价格为2142.93 元,斗齿销十只,价格为7944元,;WA600装载机因铲牙磨损严重领用斗齿五只,价格为5591.03元。

2#DM45钻机本月更换钻头一只,价格为15200元,因主杆螺牙磨损更换主杆一根价格为4200元;3#DM45钻机本月更换钻头一只,价格为15200元。

运输矿车消耗基本稳定。

二月份因老线局控显示器易出现黑屏,影响设备操作,更换显示器一台价值6991.45元,PLC电源一台价值40800元。

另外为保证春节期间设备正常运行,储备了部分保养件及易损备件,造成提前出库,也一定程度上造成备件消耗的提高。

采矿工段本月消耗量明显上升主要是1#油铲发动机大修成本打入,另外采矿和运行对大额总称备件领用集中,备件消耗较为集中,出库备件不能及时消耗,存在工段备件存储量大,也是备件消耗

上升的一方面原因,两工段应加强对设备日常检查管理,做好备件计划的合理申报和出库,避免集中性设备检修备件出库。

古圣工段本月消耗占备件总消耗18%,较上月上升2%,消耗出现连续上升趋势。

主要是因为粘土古圣油铲和矿车设备老化,故障较多,为保证生产和自营工程任务的完成和后期生产的设备保障,分厂加大对WY160油铲和3480矿车的隐患整治和故障处理,加大了备件的消耗投入。

07年二月份对三台WY160油铲进行集中整治检修,更换支重轮20只,行走马达两只,回转马达一台,安全阀一只,多路阀一只,对漏油油管进行了更换,2#油铲发动机进行了修理,共消耗70000元左右,同时07年元月份安排T220推土机变速箱修理,消耗费用25087.21元。

从而造成二月份备件消耗较去年同期有明显上升。

值得注意的是本月各工段出库大额总成件(单价超过2000元)较多,总计505261.94元,占分厂总备件消耗的54.62 %,其中采矿工段占到49.7%(含部分发动机备件),运输工段占到30.8%。

成本控制主要是对这部分备件消耗的控制,工段和分厂要对领用把好关,对不可修复使用的总称件,避免因总称件的某个部件损坏而更换总称,造成成本的较大浪费。

另外维修工段要对更换的总称件进行检查,对能外委修复或修旧的部件,要充分利用维修力量进行修复。

(二)、其它辅材消耗分析

二月份矿山其它辅材消耗总量为124752.45元,辅材单耗为0.112 元/吨,较上月上升了0.055元/吨。

虽然有所上升但消耗基本正常。

二月份各工段辅材分配图

59%

20%0%

从上图可以看出,二月份分厂辅材消耗主要为电运工段的辅材消耗,占分厂总消耗的59%,电运工段的消耗呈出现明显的下降,主要原因是本月电运工段2003皮带和B 线出料皮带更换,领用了部分EP200聚脂运输带,价值45948元;采矿工段放炮需要领用规格型号为RVS 2*23/0.15的胶质线20000米,价值为12236.36元,砂岩矿更换J203皮带更换,领用皮带价值10439.86元,其他为日常消耗。

(三)、润滑油脂消耗分析

二月份矿山领用润滑油共价值143523.18元,润滑油单耗为0.129元/吨,较公司预算超出了0.009元/吨,较上月下降了0.33元/吨。

本月消耗基本趋于正常。

从下图可以看出,二月份润滑油消耗主要是采矿工段和运输工段,占分厂消耗的75%。

分别占分厂总消耗的47%和28%。

采矿工段较上月

二月份各工段润滑油脂分配图

9%

47%

上

升比例9%,超出分厂预算指标。

其中较大金额的润滑油消耗主要是因为DM45钻机空压机和两台空压机大修后投入使用领用1桶SXP605空压机油,价值18408元;领用3桶美孚润滑油527,价值7635.36元;领用1桶美孚合成空压机机油,价值12711.12元。

古圣矿工段消耗也超出分厂预算指标,主要领用5桶CD40柴机油,价值6264.73元;H68埃索抗磨液压油1桶,价值3338.83元;美孚1330机油1桶,价值2166.61元;埃索15W/40机油,价值2121.23元。

其它工段消耗正常,处于受控状态。

本月消耗虽较上月有所好转,但仍超出公司预算指标,除润滑油品出现涨价外,古圣工段对设备跑冒滴漏的整治不及时,以及油品的领用和设备保养对成本的控制综合平衡管理不足,造成严重超标。

在下月古圣工段和采矿工段要合理安排设备保养,同时加大对设备跑冒滴漏的治理,加强对现场检修和维护保养过程的监控,杜绝人为造成的油品浪费。

(四)、动力消耗分析

二月份石灰石总用电量为1189723kwh ,综合动力单耗为1.067

kwh/吨,较上月下降了0.091kwh/吨。

其中一、二线石灰石总用电量为503063kwh ,动力单耗1.36 kwh/吨,超出公司预算指标0.13 kwh/吨,较上月上升了0.13 kwh/吨。

A 线石灰石总用电量为379437kwh ,动力单耗0.93kwh/吨,低于预算指标0.01kwh/吨,较上月消耗指标下降了0.21 kwh/吨; B 线石灰石总用电量为307223kwh ,动力单耗0.91 kwh/吨,低于预算指标0.03 kwh/吨,较上月下降了0.2kwh/吨。

二月份各工艺线动力分配图

42%

A线32%

B线

26%

古圣砂岩矿二月份总用电量为 84915kwh ,动力单耗为1.12 kwh/吨,较上个月上升了0.08kwh/吨,粘土总用电量为56218 kwh ,动力单耗为1.25kwh/吨,较上个月下降了0.15 kwh/吨。

从上述数据分析来看,本月分厂动力消耗均出现小幅度的下降,但老线单耗仍高于公司预算指标;万吨线动力消耗得到有效的控制,两条线消耗指标均低于公司预算指标。

造成老线动力消耗超标的主要原因是:老线电铲生产利用率提高,老线基本上以三台电铲下料为主,

其中二月份电铲下料近18万吨,占老线总下料量的近50%;另外

主要是老线长皮带产能发挥不充分,也是造成电耗较高的一个原因。

万吨线本月设备运行基本稳定,设备生产效率得到了有效的发挥,电耗处于受控。

硅质原料动力消耗高于分厂预算指标,主要原因是生产

效率较低,设备运行不稳定,生产组织不紧凑,影响到设备台时产能,造成动力消耗较高。

近几个月分厂动力消耗不是很受控,动力消耗波动较大,电运工段要认真分析电耗消耗情况,查找消耗异常原因,加强对电气故障的处理,提高设备运行效率和台时产量;另外生产调度要合理组织生产,加强对组织过程的关注,优化生产程序,提高生产效率,保证下阶段动力消耗处于受控状态。

(五)、炸药消耗分析

07年各月份炸药单耗折线图

注:红色为07年消耗折线图,蓝色为06消耗折线图

二月份炸药总消耗量为242975kg,生产单耗为0.19kg/吨,较预算指标下降了0.01kg/吨,较上月消耗下降了0.008kg/吨。

从上图可以看出,二月份炸药单耗控制在预算范围内,较上月也有所下降,但与去年同期比较高出了0.02 kg/吨。

本月主要是保证春节期间充分备矿,消耗基本处于受控状态。

在07年后期采矿工段要组织爆破技术人员进行研讨,通过技术提高和突破,按照年终总结会公司制定的努力目标,争取在今年实现消耗突破。

同时要将爆破环节抓细抓实,通过精细化管理,杜绝操作过程中的浪费。

二○○七年三月三日。