4-3 生产过程业务核算

- 格式:ppt

- 大小:754.00 KB

- 文档页数:57

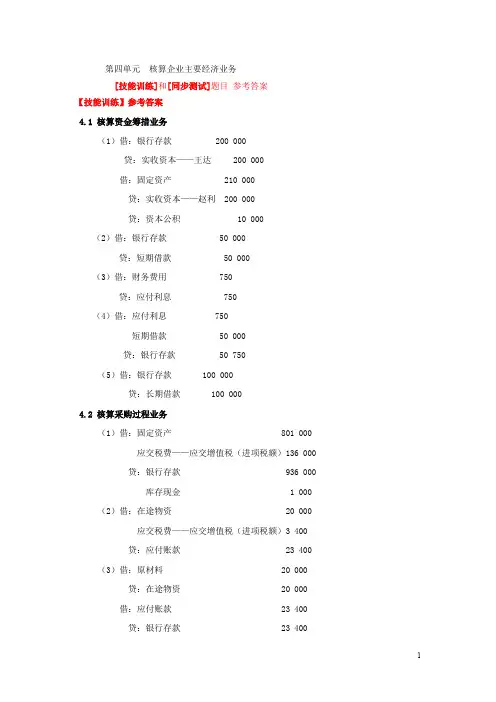

第四单元核算企业主要经济业务[技能训练]和[同步测试]题目参考答案【技能训练】参考答案4.1 核算资金筹措业务(1)借:银行存款 200 000贷:实收资本——王达 200 000借:固定资产 210 000贷:实收资本——赵利 200 000贷:资本公积 10 000(2)借:银行存款 50 000贷:短期借款 50 000(3)借:财务费用 750贷:应付利息 750(4)借:应付利息 750短期借款 50 000贷:银行存款 50 750(5)借:银行存款 100 000贷:长期借款 100 0004.2 核算采购过程业务(1)借:固定资产 801 000应交税费——应交增值税(进项税额)136 000贷:银行存款 936 000库存现金 1 000 (2)借:在途物资 20 000应交税费——应交增值税(进项税额)3 400贷:应付账款 23 400 (3)借:原材料 20 000贷:在途物资 20 000 借:应付账款 23 400贷:银行存款 23 400(4)借:原材料 33 000应交税费——应交增值税(进项税额)5 610贷:应付票据 38 6104.3核算生产过程业务(1)分配材料费用表4-2 材料费用分配表年月单位:元编制耗用材料会计分录:参考答案:借:生产成本——基本生产成本——帽子(直接材料) 544 000生产成本——基本生产成本——袜子(直接材料) 352 000生产成本——辅助生产成本——供水(材料费) 85 000生产成本——辅助生产成本——机修(材料费) 65 000制造费用——基本生产车间——材料费 20 000管理费用——公司经费 10 000贷:原材料 1 076 000(2)分配人工费用表4-3 人工费用分配表年月单位:元编制分配人工费用会计分录:参考答案:借:生产成本——基本生产成本——帽子(直接人工) 240 000——袜子(直接人工) 200 000生产成本——辅助生产成本——供水车间(人工费) 42 000——机修车间(人工费) 46 000制造费用——基本生产车间——人工费 50 000管理费用——公司经费 90 000 贷:应付职工薪酬——工资 668 000(3)计提固定资产折旧表4-4 固定资产折旧计提表年月单编制计提折旧会计分录:参考答案:借:生产成本——辅助生产成本——供水车间(折旧费) 10 800——机修车间(折旧费) 10 400 制造费用——基本生产车间——折旧费 32 000管理费用——公司经费 18 000 贷:累计折旧 71 200(4)分配外购动力费用表4-5 外购动力(电)费用分配表年月外购动力费用银行存款支付,编制外购动力会计分录: 参考答案:借:生产成本——基本生产成本——帽子(燃料及动力) 18 000——袜子(燃料及动力) 15 000 生产成本——辅助生产成本——供水车间(水电费) 5 000——机修车间(水电费) 8 000制造费用——基本生产车间——水电费 4 200 管理费用——公司经费 6 000 贷:银行存款 56 200(5)分配其他费用表4-6其他费用分配表年月以上费用均用现金支付,编制其他费用会计分录:参考答案:借:生产成本——辅助生产成本——供水车间(其他) 10 200——机修车间(其他) 11 800制造费用——基本生产车间——其他 26 500贷:库存现金 48 500(6)分配制造费用表4-7 制造费用分配表基本生产车间:年月编制分配制造费用会计分录:参考答案:借:生产成本——基本生产成本——帽子(制造费用) 153 900——袜子(制造费用) 128 380 贷:制造费用——基本生产车间(各项目略) 282 280(7)采用约当产量法计算完工产品成本与在产品成本,见产品成本明细账如表4-8、表4-9所示。

《基础会计》课程标准一、课程名称及编号《基础会计》课程编号02101;二、课程定位《基础会计》是会计专业针对会计岗位(群)职业能力培养设置的理实一体化专业基础课程。

课程培养对象是会计职业的初学者。

课程在教学内容的设置上,围绕会计职业认知和会计核算基本方法训练两大领域,其目的是教会学生如何在一定的会计职业环境下,运用会计核算的基本方法将企业(事业)单位发生的经济活动以价值的形式收集、整理、加工,为投资者、债权人、经营管理者和其他信息使用者提供有用的会计信息;课程的组织形式为理论实践教学一体化。

本学习领域是会计专业12个职业岗位学习领域中最基础的学习领域,是学习会计专业后续学习领域(课程)的基础。

通过本课程的学习,使学生明确会计职业工作环境、工作内容、工作流程,以及采用的专门方法,各会计岗位的工作职责。

课程所培养的专业能力、方法能力和社会能力是学习后续学习领域课程——出纳实务操作、企业财务会计、成本计算与分析、税费计算与申报、会计制度设计、会计工作管理等的基础能力,也是会计职业的基本能力。

三、课程目标《基础会计》目的是在会计学入门阶段的教学过程中,帮助初学者掌握会计的基本理论、基本方法和技能。

并为学习财务会计、成本管理会计和审计学等后续专业课程奠定基础。

基于能力本位的教育理念,本课程将学历教育与会计从业资格教育相结合、将理论教学与校内模拟实践教学相结合、将校内教学与校外实训基地和学生自主实习相结合、将课堂教学与学生自主学习相结合,突出培养学生综合职业素质和职业关键能力。

为了实现上述教学目的,教学双方还应做到:树立正确的教学观,教师在授课过程中,应坚持教书育人,在系统传授专业知识的同时,着重提高学生的认识能力和掌握正确的思维方法。

同时,要将课堂学习和实践学习结合起来,手工操作和电算化操作结合起来,建立与会计职业岗位、职业技能相匹配的知识、能力和素质并重的课程体系。

注重提高学生的学习能力、就业能力、创新能力,使人才培养方案和培养途径更好地与人才培养目标及培养规格相协调,更好地适应社会需要,服务经济。

生产过程业务的核算生产过程业务核算是指在企业的生产过程中对各项生产成本和生产活动进行计量和核算的过程。

生产过程业务核算对于企业的管理决策、资源配置以及成本控制都起到重要作用。

下面将从生产成本的核算、生产活动的核算、生产过程费用的核算等方面进行详细介绍。

首先是生产成本的核算。

生产成本是指在生产过程中所发生的各项费用和支出,包括原材料成本、人工成本、制造费用和间接费用等。

企业需要将这些成本按照不同的项目和部门进行核算,以便于正确评估和控制生产成本。

对于原材料成本,企业可以通过实时库存系统对原材料的进货和用量进行核算;对于人工成本,可以通过工资核算系统对员工的工时和工资进行核算;对于制造费用和间接费用,可以通过制造费用分配系统对各项费用进行分配和核算。

通过生产成本的核算,企业可以及时了解到每个生产环节所产生的成本,并根据成本变动情况进行调整和控制。

其次是生产活动的核算。

生产活动是指在生产过程中的各项工作活动和流程,包括原材料采购、生产计划制定、生产组织和生产控制等。

企业需要对这些生产活动进行核算,以便于评估生产过程的效率和质量。

对于原材料采购活动,可以通过采购系统对采购数量、价格和供应商进行核算;对于生产计划制定活动,可以通过生产计划系统对生产任务和交付时间进行核算;对于生产组织和生产控制活动,可以通过生产管理系统对工序、工艺和工时进行核算。

通过生产活动的核算,企业可以及时发现和解决生产过程中的问题,提高生产效率和质量。

最后是生产过程费用的核算。

生产过程费用是指在生产过程中所发生的各项费用和支出,包括能源费用、设备维护费用和环境保护费用等。

企业需要将这些费用按照不同的项目和部门进行核算,以便于正确评估和控制生产过程费用。

对于能源费用,可以通过能源管理系统对能源的用量和费用进行核算;对于设备维护费用,可以通过设备维护系统对设备的维修和保养费用进行核算;对于环境保护费用,可以通过环境管理系统对环境治理和排放控制费用进行核算。

制造业企业生产经营过程的业务核算与成本计算一、背景介绍制造业是指以原材料或半成品进行加工和制造,最终生产出产品的产业。

制造业企业的生产经营过程涉及到多个环节和部门,必须进行有效的业务核算和成本计算,以实现经济效益的最大化。

二、业务核算的内容和方法1. 业务核算的内容业务核算包括原材料的采购核算、产成品的生产核算、生产中间费用的核算、销售收入的核算等。

原材料的采购核算主要涉及到采购成本、采购数量、供应商信息等的记录和统计;产成品的生产核算主要包括生产成本、产量、生产工时等的记录和统计;生产中间费用的核算主要涉及到设备折旧、人工费用、能源消耗等的记录和统计;销售收入的核算主要包括销售金额、销售数量、销售客户等的记录和统计。

2. 业务核算的方法业务核算可以采用手工录入和电子化记录两种方法。

手工录入的方法是指人工将相关数据进行记录和统计,具有较高的灵活性和适应性;电子化记录的方法是指通过计算机等设备进行数据的记录和统计,具有较高的准确性和效率。

通常情况下,制造业企业会采用电子化记录的方法进行业务核算,以实现数据的实时更新和快速查询。

三、成本计算的原则和方法1. 成本计算的原则成本计算的原则主要包括可变成本和固定成本的分离原则、直接成本和间接成本的分离原则、计划成本和实际成本的比较原则等。

可变成本和固定成本的分离原则是指将成本进行分类,区分出可以随产量变化的可变成本和不随产量变化的固定成本;直接成本和间接成本的分离原则是指将成本进行分类,区分出与特定产品直接相关的直接成本和与多个产品共享的间接成本;计划成本和实际成本的比较原则是指将计划成本与实际成本进行对比,以实现成本控制和成本优化。

2. 成本计算的方法成本计算的方法主要包括全面成本法、标准成本法和直接成本法。

全面成本法是将所有成本都计入到产品成本中,以实现全面的成本计算和成本分配;标准成本法是以事先确定的标准成本为基准,对实际成本进行比较和分析,并进行成本差异的控制和改进;直接成本法是将直接与产品相关的成本计入到产品成本中,间接成本以固定比例或者预设费率计入。

生产过程核算知识1. 引言生产过程核算是企业管理中一个非常重要的环节,通过对生产过程进行核算,可以帮助企业更好地掌握和管理生产成本,优化生产效率,提高企业竞争力。

本文将介绍生产过程核算的基本概念、核算方法和应用实例,帮助读者更好地理解和运用生产过程核算知识。

2. 生产过程核算的基本概念2.1 生产过程核算的定义生产过程核算是指对企业生产过程中的各项经济活动进行核算,主要包括原材料的采购、生产设备的使用、劳动力的投入以及生产过程中产生的各种费用的记录和计算。

通过生产过程核算,企业可以了解每个环节的成本和效益,为决策提供依据。

2.2 生产成本分类生产成本可以按照不同的分类标准进行划分,常见的分类标准包括:•按照费用性质分类,可以分为直接成本和间接成本。

直接成本是指与产品直接相关的成本,如原材料成本、直接人工成本等;间接成本是指与产品间接相关的成本,如管理人员的工资、租金等。

•按照成本行为分类,可以分为固定成本和变动成本。

固定成本是指与产品生产数量无关的成本,如厂房租金、设备折旧等;变动成本是指与产品生产数量成正比的成本,如原材料成本、直接人工成本等。

•按照成本对象分类,可以分为直接成本和间接成本。

直接成本是指可以直接归属于特定产品的成本,如直接人工成本、直接材料成本等;间接成本是指无法直接归属于特定产品的成本,如间接人工成本、间接材料成本等。

2.3 生产过程核算的目的生产过程核算的主要目的是帮助企业管理者全面了解和掌握生产过程中的成本情况,为决策提供依据。

具体来说,生产过程核算可以实现以下目标:•了解各个生产环节的成本和效益,为优化生产过程提供参考。

•分析产品成本结构,为定价和成本控制提供依据。

•指导资源配置,合理安排生产计划,避免资源浪费和过度生产。

•评估生产效率,发现和分析生产过程中的问题,提出改进方案。

3. 生产过程核算的方法3.1 直接成本法直接成本法是指将生产过程中与产品直接相关的成本归属于产品,其他与产品间接相关的成本归入间接成本。