初级经济法-第六章 其他税收法律制度(50页)

- 格式:doc

- 大小:2.09 MB

- 文档页数:51

第六章其他税收法律制度考情分析本章历年考试分值“9分~10分”。

本章主要介绍十五个小税费,考点较为分散。

考试中既可以单独考核选择题,也可与主要税种的不定项案例结合,成为其中某一小问。

本章税种虽多,但单一税种复习“杀伤力”不强,我们可以采用分组逐一攻破的大面积轰炸方式,保证单轮的复习强度和复习效果。

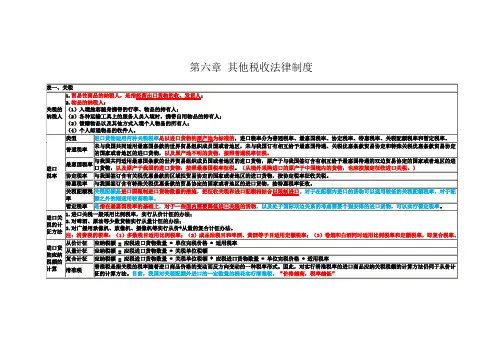

税法部分——构建你的航母战斗群目录考点一与流转税有关税种考点二房屋、土地有关税种考点三与车、船有关税种考点四与行为有关税种考点一:与流转税有关税种一、关税法律制度关税是对进出国境或关境的货物、物品征收税种。

(一)关税纳税人(★★)关税的纳税人主要包括:(1)外贸进出口公司(2)工贸或农贸结合的进出口公司(3)入境旅客随身携带行李、物品的持有人(4)个人邮递物品的收件人。

(二)进口关税税率的种类(★★)种类特点普通税率①原产于未与我国共同适用或订立最惠国税率,特惠税率或协定税率的国家或地区;②原产地不明最惠国税率①原产于共同适用“最惠国”条款的世贸组织成员国;②原产于与我国签订“最惠国”待遇双边协定的国家;③“原产于我国”协定税率原产于与我国签订含有“关税优惠条款”的国家配额税率配额与税率结合,配额内税率较低,配额外税率较高(限制进口)特惠税率原产于与我国签订含有“特殊关税优惠条款”的国家暂定税率在最惠国税率的基础上,对特殊货物可执行暂定税率【举例】进口关税税率的种类【提问1】进口原产于与我国共同适用最惠国条件的世界贸易组织成员国的货物,适用的关税税率?【提问2】进口原产地不明的货物,适用的关税税率?【提问3】进口原产于与我国签订特殊关税优惠条款,适用的关税税率?【提问4】进口原产于我国的货物,适用的关税税率?【提问5】原产于我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,适用的关税税率?分析:(1)最惠国税率(2)普通税率(3)特惠税率(4)最惠国税率(5)协定税率【例题·单选题】(2018年)根据关税法律制度的规定,对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,适用特定的关税税率。

该税率为()。

A.普通税率B.协定税率C.特惠税率D.最惠国税率『正确答案』C『答案解析』对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,按特惠税率征收。

【例题·单选题】(2017年)根据关税法律制度的规定,对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物征收关税时,适用的税率形式是()。

A.最惠国税率B.普通税率C.特惠税率D.协定税率『正确答案』D『答案解析』对原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,按协定税率征税。

1.从价计征进口关税一般采用比例税率,实行从价计征的办法。

2.从量定额对啤酒、原油等少数货物。

3.复合计征广播用录像机、放像机、摄像机。

4.滑准税滑准税是指关税的税率随着进口商品价格的变动而反方向变动一种税率形式,即“价格越高,税率越低”,税率为比例税率。

【例题·单选题】(2018年)根据关税法律制度的规定,下列应纳税额计算方法中,税率随着进口商品价格的变动而反方向变动的是()。

A.从价税计算方法B.复合税计算方法C.从量税计算方法D.滑准税计算方法『正确答案』D【例题·多选题】(2017年)根据关税法律制度相关规定,下列各项进口货物中,实行从价加从量复合计税的有()。

A.啤酒B.放像机C.广播用录像机D.摄像机『正确答案』BCD『答案解析』对广播用录像机、放像机、摄像机等实行从价加从量的复合税率。

(三)进口货物应纳税额的计算(★★★)1.进口关税的完税价格一般贸易项下进口的货物以“海关审定”的成交价格为基础的到岸价格(CIF价格)作为完税价格。

项目计入完税价格不计入完税价格货物本身货价正常回扣运输费运抵我国关境内输入地点“起卸前”发生的运抵我国关境内输入地点“起卸后”发生的包装费保险费佣金进口人在成交价格外另支付给“卖方”的佣金向境外采购代理人支付的“买方佣金”卖方罚款应计入,不得从成交价格中扣除——【举例】进口环节税款的计算案例:某企业进口一批货物,核定货价为90万元(已扣除境外卖方付给该企业的正常回扣1万元)。

货物运抵我国关境内输入地点起卸前的包装费2万元、运费2万元、保险费0.3万元、成交价格外另支付给卖方的佣金3万元、向境外采购代理人支付的买方佣金5000元。

已知该货物关税税率为10%,增值税税率为16%,消费税税率为15%。

【提问】企业应缴纳进口环节关税是多少?海关代征的消费税、增值税是多少?分析:第一步:确定关税完税价格(1)到岸价格包括货价以及货物运抵我国关境输入地点起卸前的包装费、运费、保险费和其他劳务费用。

(2)支付给“卖方”的佣金计入完税价格(3)支付给境外采购代理人的“买方”佣金不计入完税价格关税完税价格= 90(货价)+2(包装费)+2(运费)+0.3(保险费)+3卖方佣金=97.3(万元)第二步:计算进口关税应按税额=97.3×10%=9.73(万元)第三步:确定增值税与消费税计税依据计税依据=关税完税价格+关税+消费税=(97.3+9.73)÷(1-15%)=125.92(万元)增值税=125.92×16%=20.15(万元)消费税=125.92×15%=18.89(万元)【例题·单选题】(2018年)2017年6月甲公司进口一批货物,海关核定的货价100万元,货物运抵我国关境内输入地点起卸前的运费9万元、保险费3万元。

已知关税税率为8%。

甲公司当月该笔业务应缴纳关税税额的下列算式中,正确的是()。

单选题A.(100+9)×8%=8.72万元B.(100+9+3)×8%=8.96万元C.(100+3)×8%=8.24万元D.100×8%=8万元『正确答案』B『答案解析』一般贸易项下进口的货物以海关审定的成交价格为基础的到岸价格作为完税价格。

到岸价格是指包括货价以及货物运抵我国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用构成的一种价格。

2.出口货物的完税价格(1)出口货物应当以海关审定的货物售予境外的离岸价格(FOB价格),扣除出口关税后作为完税价格。

公式为:出口货物完税价格=离岸价格÷(1+出口税率)(2)离岸价格应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格。

3.应纳税额应纳税额=货物数量×单位完税价格×税率(四)关税税收优惠(★)法定减免税:(1)一票货物关税税额、进口环节增值税或者消费税税额在人民币50元以下的;(2)无商业价值的广告品及货样;(3)国际组织、外国政府无偿赠送的物资;链接外国政府、国际组织(不包括外国企业)无偿援助的进口物资和设备,免征“增值税”。

(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品;(5)因故退还的中国出口货物,可以免征进口关税,但已征收的出口关税不予退还;(6)因故退还的境外进口货物,可以免征出口关税,但已征收的进口关税不予退还。

(五)关税征收管理(☆)1.纳税期限进出口货物的收发货人或其代理人应当在海关签发税款缴款凭证“之日”起“15日内”,向指定银行缴纳税款。

链接进口环节海关代征的增值税、消费税,均为海关填发缴款书之日起15日内。

2.滞纳金、补征与追缴(1)滞纳金。

①逾期不缴的,依法追缴。

②到期日次日起至缴清税款之日止,按日征收欠缴税额0.5‰的滞纳金。

(2)补征。

进出口货物完税后,如发现少征或漏征税款,海关有权在“1年内”予以补征。

(3)追缴。

因收发货人或其代理人违反规定而造成少征或漏征税款的,海关在“3年内”可以追缴。

二、资源税(一)概念资源税是对在我国境内从事“应税矿产品”开采或“生产盐”的单位和个人征收的一种税。

(二)资源税纳税人资源税的纳税人,是指在“我国领域及管辖海域”开采《资源税暂行条例》规定的矿产品或者生产盐的“单位和个人”。

(三)资源税税目、征税对象、税率(★★★)(四)计税依据(★★★)1.销售额销售额指纳税人销售应税产品向购买方收取全部价款和价外费用,不包括增值税销项税额和“运杂费用”。

(1)关于运杂费用。

(2)除上述运杂费用外,其他价外费用范围与增值税、消费税的规定相同。

(3)符合条件的代垫运输费用与增值税、消费税的规定相同。

(4)符合条件的行政事业性收费与政府性基金,与增值税、消费税的规定相同。

2.煤炭(1)(补充一句话)应税煤炭包括“原煤”和以未税原煤(即:自采原煤)加工的“洗选煤”。

(2)纳税人将其开采的原煤,自用于连续生产洗选煤的,在原煤移送使用环节不缴纳资源税。

(3)将开采的原煤加工为洗选煤销售的。

应税煤炭销售额=洗选煤销售额×折算率(4)视同销售。

①纳税人将其开采的“原煤”自用于其他方面的,视同销售原煤。

②将其开采的原煤加工为“洗选煤自用”的,视同销售洗选煤缴纳资源税。

【举例】资源税的缴纳(煤炭)案例:某煤矿本月共开采原煤5000吨,对外销售3000吨,取得不含税销售额24万元,剩余2000吨全部移送生产洗选煤。

本月销售洗选煤800吨,取得不含税销售额34.4万元。

已知,煤炭资源税税率为4%,当地政府规定的折算率为85%。

【提问】该煤矿当期应缴纳资源税是多少?分析:第一步:销售原煤资源税应交资源税=24×4%=0.96(万元)第二步:销售洗选煤资源税计税销售额=34.4×85%=29.24(万元)应交资源税=29.24×4%=1.1696(万元)第三步:合计资源税应交资源税=0.96+1.1696=2.1296(万元)3.一般金属矿与非金属矿对同一种应税产品:(1)征税对象为精矿、纳税人销售原矿原矿销售额换算为精矿销售额。

一般公式:精矿销售额=原矿销售额×换算比。

(2)征税对象为原矿,纳税人销售加工精矿将精矿销售额折算为原矿销售额缴纳资源税。

一般公式:原矿销售额=精矿销售额÷换算比。

【举例】资源税的缴纳(金属矿)案例:某钨矿企业2018年10月共开采钨矿石原矿800吨,直接对外销售钨矿石原矿400吨,取得不含税销售收入2400万元,按照市场法确认的精矿换算比为1.2。

以部分钨矿石原矿入选精矿90吨,精矿当月全部出售,取得不含税销售收入530万元。

钨资源税当地适用税率为6.5%。

【提问】该企业10月份应缴纳多少资源税?分析:第一步:确定应税产品的征税对象金属矿产中稀土、钨、钼的征税对象为“精矿”销售额。

第二步:确定计税依据销售钨精矿直接按照销售额530万元计算销售钨原矿应按照“换算比”换算为精矿销售额计算,即:计税销售额= 2400×1.2=2880(万元)第三步:计算税额销售钨精矿应缴纳资源税=530×6.5%=34.45(万元)销售钨原矿石应缴纳资源税=2880×6.5%=187.2(万元)4.金矿(1)征税对象为“标准金锭”。