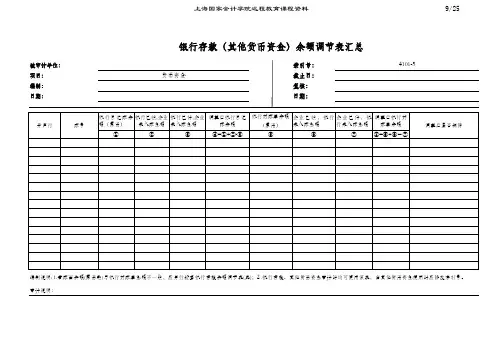

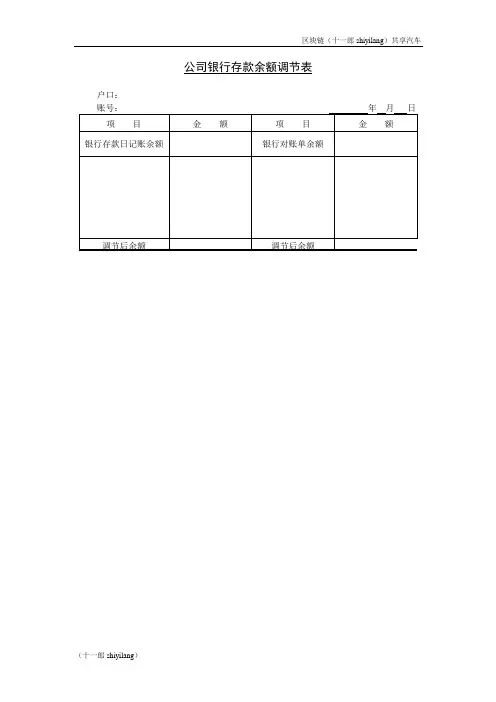

莆田市区块链共享汽车公司公司银行存款余额调节表

- 格式:doc

- 大小:13.50 KB

- 文档页数:1

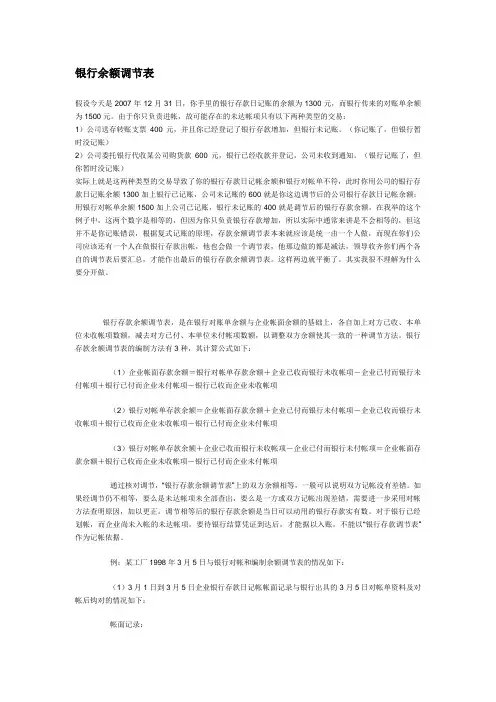

银行余额调节表假设今天是2007年12月31日,你手里的银行存款日记账的余额为1300元,而银行传来的对账单余额为1500元。

由于你只负责进帐,故可能存在的未达帐项只有以下两种类型的交易:1)公司送存转账支票400元,并且你已经登记了银行存款增加,但银行未记账。

(你记账了,但银行暂时没记账)2)公司委托银行代收某公司购货款600元,银行已经收款并登记,公司未收到通知。

(银行记账了,但你暂时没记账)实际上就是这两种类型的交易导致了你的银行存款日记帐余额和银行对帐单不符,此时你用公司的银行存款日记账余额1300加上银行已记账,公司未记账的600就是你这边调节后的公司银行存款日记帐余额;用银行对帐单余额1500加上公司已记账,银行未记账的400就是调节后的银行存款余额。

在我举的这个例子中,这两个数字是相等的,但因为你只负责银行存款增加,所以实际中通常来讲是不会相等的,但这并不是你记账错误,根据复式记账的原理,存款余额调节表本来就应该是统一由一个人做,而现在你们公司应该还有一个人在做银行存款出帐,他也会做一个调节表,他那边做的都是减法,领导收齐你们两个各自的调节表后要汇总,才能作出最后的银行存款余额调节表。

这样两边就平衡了。

其实我很不理解为什么要分开做。

银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:(1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项(2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项(3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。