【2018-2019】能源审计报告-优秀word范文 (20页)

- 格式:docx

- 大小:41.66 KB

- 文档页数:21

XXXX年能源审计报告模板1. 引言能源审计是对某一组织或建筑物能源使用情况进行评估和分析的过程。

本报告旨在提供关于XXXX年度能源使用情况的详细概述和分析。

该报告基于实地考察、数据收集和统计分析,为组织决策者提供有关能源使用的重要信息,并提出可行的节能建议。

2. 能源概况在XXXX年,组织使用了以下能源类型:•电力:总使用量为XXXX kWh,占总能源使用的XX%。

•天然气:总使用量为XXXX 立方米,占总能源使用的XX%。

•燃油:总使用量为XXXX 升,占总能源使用的XX%。

3. 能源使用分析3.1 能源消耗趋势下图显示了XXXX年各个月份能源消耗的趋势。

从图中可以看出,能源消耗呈现出明显的季节性变化。

能源消耗趋势图能源消耗趋势图3.2 能源使用占比以下表格展示了XXXX年各个部门的能源使用占比。

部门用电量(kWh)用气量(立方米)用油量(升)能源占比部门A XXXX XXXX XXXX XX% 部门B XXXX XXXX XXXX XX%部门C XXXX XXXX XXXX XX% XXXX XXXX XXXX XX%部门D部门E XXXX XXXX XXXX XX%3.3 能源消耗因素分析通过对能源使用情况的统计分析,发现以下几个主要因素对能源消耗的影响较大:•工作时间的分布:能源消耗与工作时间的分布密切相关。

在高峰时段,能源消耗较高。

•能源设备的使用率:一些设备的能耗高于其他设备,因此提高设备的使用效率可以降低能源消耗。

•建筑物的绝缘和密封性能:建筑物的绝缘和密封性能较差会导致能源浪费,应加强绝缘和密封工作。

4. 能源节约建议基于能源使用的分析结果,我们提出以下的能源节约建议:1.优化工作时间安排,尽量减少高峰时段的能源消耗。

2.定期检查和维护能源设备,确保设备的高效运行。

3.在建筑物中提高绝缘和密封性能,减少能源的浪费。

4.推广使用节能型设备,并对员工进行节能意识培训。

5. 结论本报告提供了XXXX年度能源使用情况的概述和分析。

【2018-2019】能源审计报告-推荐word版

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

能源审计报告

审计报告是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对财务报表发表审计意见的书面文书。

下面是小编整理的关于能源审计的审计

报告范文几篇,供大家阅读参考。

能源审计报告范文一

摘要根据甘肃省经济委员会[201X]253 号文件《关于对年耗能 10 万吨

标准煤以上的企业进行能源审计的通知》和省经委 8 月 28 日会议要求,为全面掌握靖远煤业集团有限责任公司能源管理水平及用能状况,排查在能源利用方面存在的问题和薄弱环节,挖掘节能潜力,寻找节能方向,降低能源消耗和生产成本,提高企业经济效益。

靖远煤业集团有限责任公司于 201X 年 9 月~11 月进行了 201X 年度能

源核查,目前已完成《靖远煤业集团有限责任公司能源审计报告》,主要内容如下:一、企业概况靖远煤业集团有限责任公司(以下简称靖煤公司)是以煤炭生产为主的生产经营企业。

截止 201X 年末,矿区保有地质储量 8.0 亿吨,成煤期为侏罗纪,煤种为不粘结煤。

主导产品“晶虹”煤具有低硫、低磷、低灰、高发热量等优点,广泛用于电力、冶金、化工、建材等行业。

年生产能力在 800 万吨以上。

xx最新的能源审计报告例文导语:能源审计是指用能单位自己或委托从事能源审计的机构,根据国家有关节能法规和标准,对能源使用的物理过程和财务过程进行检测、核查、分析和评价的活动。

下面是为大家的,能源审计报告。

希望对大家有所帮助,欢迎阅读,仅供参考,更多相关的知识,请关注文书帮!能源审计报告【范文一】通过对XXXX酒业有限公司开展企业能源审计效果的研究,探讨如何利用企业能源审计的方法来加强对企业的用能情况实行有效的监督、服务,以达到节能降耗、提高效益的目的。

案例源单位XXXX酒业有限公司适用对象全国各个行业的不同企业都可以通过企业能源(包括物耗)的投入产出审计,促进能源的科学管理,提高能源利用效率,降低生产成本,提高经济效益。

企业能源审计单位XXXX能源监测所案例分析概述XXXX酒业有限公司是著名“赊店老酒”的生产企业,是河南省五十四家重点企业之一,位居中国!该公司下属酒精、白酒、饲料等分厂共配备#台总容量为!$%&’的锅炉,全公司年耗能#万吨标准煤。

为了实现全厂集中供热,取消小锅炉群,该公司组建了热电分厂,新上一台#!%&’链条炉,并带有#企业能源审计的原理和方法企业能源审计是一套集企业能源核算系统、合理用能的评价体系和企业能源利用状况审核考察机制为一体的科学方法,它科学规范地对用能单位能源利用状况进行定量分析,对企业能源利用效率、消耗水平、能源经济与环境效果进行审计、监测、诊断和评价,从而寻求节能潜力与机会。

它的基本原理是依据企业的能量平衡、物料平衡的原理、能源成本分析原理、工程经济与环境分析原理以及能源利用系统优化配置原理。

开展企业能源审计的基本方法,便是依据上述基本原理,对企业的能耗、物耗的投入产出情况进行审计、诊断、评价。

企业能源审计的具体实施,就是以企业经营活动中能源的收入、支出的财务帐目和反映企业内部消费状况的台帐、报表、凭证、运行记录及有关的内部管理制度为基础,以国家的能源政策、能源法规、法令,各种能源标准,技术评价指标、国内外先进水平为依据,并结合现场设备测试,对企业的能源使用状况系统地审计、分析和评价。

××集团公司能源审计报告(案例)二○○六年十一月摘要按照国家发展改革委等部门《关于印发千家企业节能行动实施方案的通知》(发改环资[2006]571号)的文件要求,为全面了解××集团公司的能源管理水平及用能状况、排查在能源利用方面存在的问题和薄弱环节、挖掘节能潜力、寻找节能方向、降低能源消耗和生产成本、提高企业经济效益。

×××××于2006年9月~10月对该公司进行了能源审计,目前已完成《能源审计报告》,主要内容如下:一、企业概况该集团公司是一家以纺织为主业,棉纺为核心,集棉纺织染、针纺织染、制衣等于一体的大型股份制企业,现拥有环锭纺200万锭、气流纺5万锭及各类进口织机3000多台,已形成了年产棉纱45万吨、各类棉织布近2亿米、服装600万件(套)的生产能力。

公司总资产达80多亿元,占地面积300多万平方米,现有员工近4万名。

2005年完成工业总产值818747.15万元,工业增加值258071.27万元,利税31425.29万元。

二、企业能源消费结构该集团公司在2005年共消耗各种能源折标准煤428611.6吨(具体能源消费结构详见下表):三、主要产品各项能源消耗指标热电:供电标准煤耗为560gce/kWh,供热标准煤耗率为40.93kgce/GJ,全厂热效率为51.92%,热电比为361.12%。

四、能源利用效果评价该集团公司万元产值综合能耗为0.52吨标准煤/万元、单位工业增加值综合能耗为1.66吨标准煤,单位工业增加值电耗为3227.3 kwh/万元。

其电耗远高出全省平均水平,说明该企业的能源消费结构是以电为主。

其吨棉纱电力单耗超出了全省的定额标准;吨针染布超出《纺织业(棉印染)清洁生产》的三级电耗定额标准,万米织染布达到了《纺织业(棉印染)清洁生产》规定的一级取水量定额标准,优于一级电耗定额标准,但综合能耗超出了三级定额标准。

能源审计报告范文一、引言能源是现代社会生产和生活中不可或缺的重要资源。

合理有效地利用能源,对于降低企业运营成本、提高能源利用效率具有重要作用。

为了深入了解企业的能源消耗情况,评估其能源利用效率,并提出相应的改进措施,本次能源审计对被审企业进行了全面分析和评估。

二、能源消耗情况总览根据对企业的数据收集和分析,以下是企业主要能源消耗情况:1.电力消耗:根据企业的用电记录和相关数据,电力消耗占总能源消耗的70%。

主要消耗设备为照明、机器设备、空调和冷却设备。

同时,存在明显的用电浪费现象。

2.燃气消耗:燃气消耗占总能源消耗的20%。

主要消耗设备为锅炉、热风炉和燃气发电机。

燃气使用效率较低,存在能源浪费现象。

3.油类消耗:油类消耗占总能源消耗的10%。

主要消耗设备为汽车、发电机和燃烧炉。

油耗率较高,存在油耗浪费的问题。

三、能源利用效率分析根据企业能源消耗情况和相关数据,对能源利用效率进行了定量分析。

1.电力利用效率:通过计算企业用电设备的能效比,发现部分设备的能效比低于行业平均水平。

照明系统能源利用效率较低,存在大量能量损失。

2.燃气利用效率:根据燃气设备的能效比,发现部分设备的能效比低于行业平均水平。

锅炉和热风炉存在燃气能量的大量浪费。

3.油类利用效率:通过计算企业中的油耗率,发现部分车辆的油耗率高于行业平均水平。

存在油类能源的浪费现象。

四、改进措施根据能源消耗情况和能源利用效率分析,提出以下改进措施:1.建议优化照明系统,使用节能灯具或LED灯,减少照明能耗。

2.建议优化空调和冷却设备,确保设备的工作效率和制冷效果,减少能源浪费。

3.建议对锅炉和热风炉进行检修和维护,提高其燃烧效率,减少燃气能耗。

4.建议对车辆进行定期维护,保持良好的机械状态,减少油耗浪费。

5.推行能源管理体系,设立能源监测系统,定期进行能源消耗情况监测和报告,提高能源管理水平。

五、结论能源审计结果显示,企业存在能源消耗不合理、能源利用效率低下和能源浪费的问题。

企业能源审计报告是本项工作的直接成果,它具有很强的时效性。

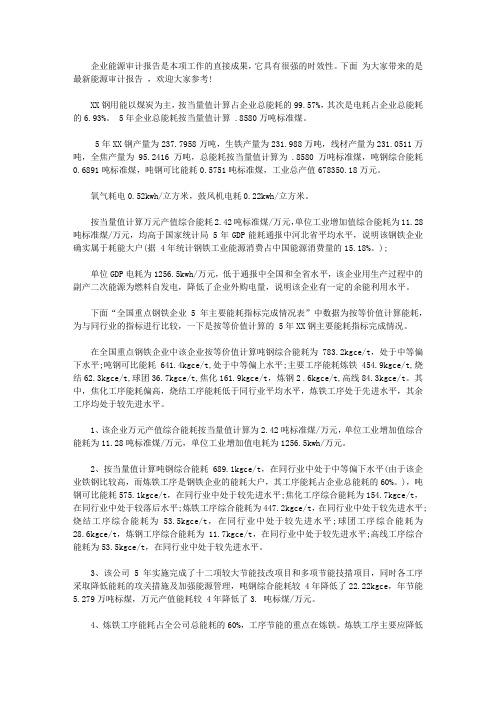

下面为大家带来的是最新能源审计报告,欢迎大家参考!XX钢用能以煤炭为主,按当量值计算占企业总能耗的99.57%,其次是电耗占企业总能耗的6.93%。

5年企业总能耗按当量值计算 .8580万吨标准煤。

5年XX钢产量为237.7958万吨,生铁产量为231.988万吨,线材产量为231.0511万吨,全焦产量为95.2416万吨,总能耗按当量值计算为 .8580万吨标准煤,吨钢综合能耗0.6891吨标准煤,吨钢可比能耗0.5751吨标准煤,工业总产值678350.18万元。

氧气耗电0.52kwh/立方米,鼓风机电耗0.22kwh/立方米。

按当量值计算万元产值综合能耗2.42吨标准煤/万元,单位工业增加值综合能耗为11.28吨标准煤/万元,均高于国家统计局 5年GDP能耗通报中河北省平均水平,说明该钢铁企业确实属于耗能大户(据 4年统计钢铁工业能源消费占中国能源消费量的15.18%。

);单位GDP电耗为1256.5kwh/万元,低于通报中全国和全省水平,该企业用生产过程中的副产二次能源为燃料自发电,降低了企业外购电量,说明该企业有一定的余能利用水平。

下面“全国重点钢铁企业 5年主要能耗指标完成情况表”中数据为按等价值计算能耗,为与同行业的指标进行比较,一下是按等价值计算的 5年XX钢主要能耗指标完成情况。

在全国重点钢铁企业中该企业按等价值计算吨钢综合能耗为783.2kgce/t,处于中等偏下水平;吨钢可比能耗641.4kgce/t,处于中等偏上水平;主要工序能耗炼铁454.9kgce/t,烧结62.3kgce/t,球团36.7kgce/t,焦化161.9kgce/t,炼钢2 .6kgce/t,高线84.3kgce/t。

其中,焦化工序能耗偏高,烧结工序能耗低于同行业平均水平,炼铁工序处于先进水平,其余工序均处于较先进水平。

1、该企业万元产值综合能耗按当量值计算为2.42吨标准煤/万元,单位工业增加值综合能耗为11.28吨标准煤/万元,单位工业增加值电耗为1256.5kwh/万元。

摘要:

本报告旨在对XX年度能源使用情况进行全面审计,并提出相应的改

进建议。

通过对全年各种能源的使用情况、能源消耗的成本分析以及能源

的浪费情况等进行综合研究,我们可以为企业制定更有效的能源管理政策,提高能源利用效率,降低成本,减少对环境的影响。

一、背景介绍

XX企业是一家制造型企业,主要生产产品为XXX。

在XX年度,企业

实际生产量为XXXXX个,用电量为XXXXX千瓦时。

二、能源使用情况分析

(具体分析各种能源的使用情况,包括用电量、水耗量、燃气耗量等)三、能源消耗成本分析

(分析各种能源消耗的成本,计算成本占比)

四、能源浪费情况分析

(分析能源的浪费情况,并计算浪费成本)

五、能源管理政策建议

1.强化能源使用监控:建议安装智能计量设备,对各个生产环节的能

源使用情况进行实时监测,及时发现异常情况并采取相应措施。

2.优化能源使用方案:对生产流程进行优化,提高设备利用率和产能,并通过改进工艺等方式减少能源消耗。

3.推广节能意识:加强员工培训,提高员工的节能意识,鼓励员工参

与能源消耗的监控和管理。

4.持续改进:定期进行能源消耗的评估和分析,根据实际情况对能源管理政策进行调整和改进。

六、结论

通过本次能源审计,我们对XX企业的能源使用情况有了全面了解,并提出了相应的改进建议。

如果企业能够采纳并实施这些建议,预计能够实现能源消耗的降低,减少能源浪费,降低成本,并对环境产生更少的影响。

以上为本报告的初步框架,具体内容和数据需根据具体情况进行补充和调整。

本文部分内容来自网络整理所得,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即予以删除!== 本文为word格式,下载后可方便编辑修改文字! ==企业能源审计报告的编写及主要内容能源审计报告分摘要和正文两部分。

摘要放在正文之前,字数在201X字以内,简要说明企业能源审计任务和内容、企业能源消费结构(审计期内)、各种能耗指标、能源成本与能源利用效果评价、节能技改项目的财务与经济评价、存在的问题及节能潜力分析、审计结论与建议。

正文详细编写,除上述内容详细说明外还需要增加企业概况(包括企业的主要工艺特点,企业在国内同行业的地位),企业的能源管理体系、企业用能分析(能源流程、能源实物量平衡表、能源统计和计量情况、能源价格等。

)正文的主要内容:1.审计事项说明:包括审计目的、依据、审计期、审计范围和内容。

2.企业基本情况:包括企业的简况、主要产品、生产工艺概况及用能系统的概况。

3.企业能源管理系统:包括企业的能源管理机构的现状、设置、职责、方针目标以及企业的能源管理状况。

4.企业能源利用状况分析:包括企业的能源消费状况、能源流向、能源平衡表、能源消耗指标的核算以及各系统能源成本的核算。

5.企业节能潜力分析和建议:包括企业的节能潜力的分析、节能管理、技术改造方案汇总以及主要节能项目分析与建议。

6.环境保护和资源综合利用状况:包括企业的环保管理体系、废弃物的排放分析以及废弃物的综合利用状况。

7.审计结论及建议:依据审计结果提出审计结论,内容包括对审计结果的评价、合理建议和参考意见。

以下文字仅用于测试排版效果, 请使用时删除!当撩开窗的刹那,当推开门楣的倥偬,当抬头仰望天空时刻,秋阳光芒,总是令你防不胜防,把它光和热,幻化成清晰影子,将你打得,招架难熬,只有默默承受,从早到晚,变为它之囚徒,渴望于之脱逃。

但它还是温情脉脉,一早一晚,总会搅起微凉,让一丝丝风儿,轻轻吹拂,漫过肌肤,沁入骨髓,透进心灵,将凉之感觉和寓趣,成为相伴你欣慰舒朗。

能源审计报告范文引言:能源审计是指能源用户本人或受委托进行能源审计的机构,按照国家有关节能法律和标准,对能源使用的物理和财务过程进行测试、验证、分析和评价的活动。

以下是为您推荐的模型能源审计报告的简要汇编。

欢迎阅读!1:研究对象简述酒店:45000平方米,VRV空调,光伏本次设计选址为济南市1:基于给定建筑面积的负荷计算,主要包括用电量:制冷、供暖和热水。

2:根据建筑负荷计算总能耗方案,即燃气热水和外部供电;3年:冷热通电源设备(分体式空调+燃气热水器;VRV空调;独立冷却热泵;热电联产)满足建筑能耗,并根据负荷选择设备;4:基于所选设备的性能特征和给定的设备价格,计算计算系统的经济性(动态回收期)。

5:根据屋顶设计,制定屋顶光伏引入方案。

2:每个负载的计算和分析1:酒店负荷需求分析根据该计算表得出如下图:上图显示了本月酒店各种负荷需求的分布情况,从上到下为冷负荷:热负荷、热水负荷和电力负荷从图中可以看出,全年热水负荷基本保持不变,电力负荷也相对稳定,只是夏季略有增加,这主要取决于酒店全年的稳定运营。

夏季制冷量较大,8月份最大,达到1296104:65kWh;这家旅馆11月开始供暖,5月结束供暖。

12月、1月和2月的供暖负荷较高。

一月份最大供热能力为859813.95千瓦时。

2:酒店夏季负荷的每日分时变化分析由于8月是夏季负荷较高的月份,具有一定的代表性,因此绘制了8月15日酒店负荷随时间的变化图。

从图中可以看出,夏天没有暖气。

其次,热水负荷全天相对稳定,没有重大变化。

虽然电力负载有一定程度的变化,但它会改变范围不是很大相应地,供应负荷在上午7: 00开始上升,在上午11: 00急剧上升,在上午13: 00略微上升,在上午14: 00达到峰值,然后稳定,在上午20: 00开始急剧下降,并在低负荷状态下保持稳定,直到第二天上午5: 00这种变化是由于作为酒店,许多设备需要一天24小时运行,因此电力负荷相对稳定。

最新能源审计报告范例企业能源审计是本项工作的直接成果,它具有很强的时效性。

下面为大家带来的是最新能源范文,欢迎大家参考!一、摘要二、企业能源消费结构XX钢用能以煤炭为主,按当量值计算占企业总能耗的99.57%,其次是电耗占企业总能耗的6.93%。

2005年企业总能耗按当量值计算163.8580万吨标准煤。

三、主要能源指完成情况如下:2005年XX钢产量为237.7958万吨,生铁产量为231.988万吨,线材产量为231.0511万吨,全焦产量为95.2416万吨,总能耗按当量值计算为163.8580万吨标准煤,吨钢综合能耗0.6891吨标准煤,吨钢可比能耗0.5751吨标准煤,工业总产值678350.18万元。

氧气耗电0.52kwh/立方米,鼓风机电耗0.22kwh/立方米。

四、能源利用效果评价:按当量值计算万元产值综合能耗2.42吨标准煤/万元,单位工业增加值综合能耗为11.28吨标准煤/万元,均高于国家统计局2005年GDP能耗中河北省平均水平,说明该钢铁企业确实属于耗能大户(据2004年统计钢铁工业能源消费占中国能源消费量的15.18%。

);单位GDP电耗为1256.5kwh/万元,低于通报中全国和全省水平,该企业用生产过程中的副产二次能源为燃料自发电,降低了企业外购电量,说明该企业有一定的余能利用水平。

下面全国重点钢铁企业2005年主要能耗指标完成情况表中数据为按等价值计算能耗,为与同行业的指标进行比较,一下是按等价值计算的2005年XX钢主要能耗指标完成情况。

在全国重点钢铁企业中该企业按等价值计算吨钢综合能耗为783.2kgce/t,处于中等偏下水平;吨钢可比能耗641.4kgce/t,处于中等偏上水平;主要工序能耗炼铁454.9kgce/t,烧结62.3kgce/t,球团36.7kgce/t,焦化161.9kgce/t,炼钢221.6kgce/t,高线84.3kgce/t。

其中,焦化工序能耗偏高,烧结工序能耗低于同行业平均水平,炼铁工序处于先进水平,其余工序均处于较先进水平。

本文部分内容来自网络整理所得,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即予以删除!== 本文为word格式,下载后可方便编辑修改文字! ==能源审计报告审计报告是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对财务报表发表审计意见的书面文书。

下面是小编整理的关于能源审计的审计报告范文几篇,供大家阅读参考。

能源审计报告范文一摘要根据甘肃省经济委员会[201X]253 号文件《关于对年耗能 10 万吨标准煤以上的企业进行能源审计的通知》和省经委 8 月 28 日会议要求,为全面掌握靖远煤业集团有限责任公司能源管理水平及用能状况,排查在能源利用方面存在的问题和薄弱环节,挖掘节能潜力,寻找节能方向,降低能源消耗和生产成本,提高企业经济效益。

靖远煤业集团有限责任公司于 201X 年 9 月~11 月进行了 201X 年度能源核查,目前已完成《靖远煤业集团有限责任公司能源审计报告》,主要内容如下:一、企业概况靖远煤业集团有限责任公司(以下简称靖煤公司)是以煤炭生产为主的生产经营企业。

截止 201X 年末,矿区保有地质储量 8.0 亿吨,成煤期为侏罗纪,煤种为不粘结煤。

主导产品“晶虹”煤具有低硫、低磷、低灰、高发热量等优点,广泛用于电力、冶金、化工、建材等行业。

年生产能力在 800 万吨以上。

目前,全公司装备大型综放工作面 9 个,轻型综放工作面 5 个,装备“综掘机+转载机+皮带机+锚杆钻机”的综掘机械化作业线 11 条,基本满足了综掘综放“一保一”的配臵需要。

截止 201X 年 9 月底,采煤机械化程度达到 100%,煤巷掘进机械化程度达到 57.7%, -2- 全员工效为 4.776 吨/工日,矿井建设正朝着安全、高效、集约化方向迈进。

201X 年公司总资产 286,856 万元,其中:流动资产 147,855 万元,长期投资 7,018 万元,固定资产 99,291 万元,无形及其它资产 27,942 万元。

负债总计 167,915 万元,其中,流动负债 155,328 万元,长期负债12,587 万元;资产负债率 58.14%。

净资产 118,940 万元,其中:实收资本为 102,539 万元(未经股东会确认) 。

股权构成:省国资委 66,102 万元,占总资本的 64.47%;中国信达资产管理公司为 35,184 万元,占总资本的 34.31%; 中国华融资产管理公司为 1,253 万元,占总资本的 1.22%。

201X 年完成工业总产值 103,534.90 万元,工业增加值 50,814 万元,利税 17,182 万元。

二、企业能源消费结构 201X 年企业能源消费结构汇总表等价值能源种类电力(万千瓦时) 柴油(吨) 汽油(吨) 煤油(吨) 其他石油制品(吨) 焦炭(吨) 原煤(吨) 自来水(立方米) 合计实物量吨标煤 16831.45 736.81 468.06 0.19 202.37 18 14969 9129100 82050.36 100 34737.16 100 67999.05 1073.60 688.70 0.27 242.84 17.48 12029.08 0.296 0.02 14.66 % 82.87 1.31 0.84 吨标煤20685.85 1073.60 688.70 0.27 242.84 17.48 12029.08 0.70 0.05 34.63 % 59.55 3.09 1.98 当量值 -3- 三、主要产品能源消费情况靖煤公司 201X 年原煤生产能源消耗折标煤 65396.572 吨,其中:综合电力单耗 24.3932 千瓦时/吨,原煤单耗 19.7530 千瓦时/吨。

(详见下表) :原煤生产能源消费指标表序号一、 (1) (2) 构成原煤生产小计主要生产系统辅助生产系统综合能耗 (吨标煤/年) 65396.572 47789.366217607.2058 其中:电力单耗(千瓦备注:时/吨) 19.7530 17.8663 1.8866 注:原煤生产用能包括各生产矿井采掘开、通风、排水、压风、提升、运输、其它和辅助生产(各矿的机械制修基本上属于修旧利废环节,量少且加工过程较为简单,因而用能统计到原煤辅助生产系统) 。

四、能源成本与利用效果评价靖煤公司 201X 年能源消耗折合标准煤约82,050.36 吨,能源成本为 11,065 万元,占总成本比例为 10.89%。

工业产值综合能耗为 0.792 吨标准煤/万元、工业增加值综合能耗为 1.615 吨标准煤/万元;工业产值综合电耗为 1,625.68kwh/ 万元,工业增加值电耗为3,312.36 kwh/万元。

其电耗折合标准煤 67,999.05 吨,占总能耗量 82.87%;煤耗折标准煤12,029.08 吨,占 14.66%。

说明企业能源消耗以电力和原煤为主。

五、存在的主要问题及节能潜力分析 -4- (一)存在的主要问题 1、在用的部分机电设备电耗高,功效低,运行成本高。

由于大部分生产矿井都是上世纪 70 年代设计和建设投产的老矿井,设计起点低,生产工艺相对落后,矿井装备技术含量低,采掘工艺落后,所用设备大部分都是 20 世纪 70 年代末的老产品,设备能耗高,电机效率低,可靠性差。

靖煤公司改制以来,大力推进科技进步与创新,先后对五对矿井进行了综合机械化采煤、掘进方式的技术改造,使得技术装备有了很大提高。

但与目前行业先进水平相比,生产装备仍然处于劣势,部分在用设备的技术与安全性能还没有完全达到国家和行业规定的标准。

2、电网及变配电设备陈旧,安全保障程度、可靠性和运行效率较低。

地面在用的 5 座 35KV 区域变电所,14 座 6KV 变电所,大型变压器 114 台,大部分为上世纪七十年代产品,其容量 96,800KVA,占总容量的 85%,国家明令禁止的铝芯线圈变压器仍在使用。

随着矿井开采水平延伸,工作面供电长度和开采强度不断增加,供电线路距离随之增长,井下 6KV 线路最长已达 4KM,井下低压网络纵横交错,终端全部是电动机负载,线路损耗大,功率因数低。

井下变电所仍然使用效率低、空载损耗大的 KSJ 型变压器,而井下供电负荷均为感性负荷,造成供电系统功率因数低。

3、电动机型号繁杂,高耗及老旧杂设备居多。

矿井使用电动机拖动的生产机械主要有:采煤机、掘进机、乳化液泵、溜子、皮带运输机、矿井主排水泵、主提升机、压缩机、主扇风机等。

各生产矿井使用电动机总装机容量 93,004KW,最大单机容量 2,100KW;主要型号为 JB、BJO2、JR、JO 型,占电动机总装机容量 15%,大部分是七十年代产品;其运行效率低,可靠性差。

主要 -5- 存在以下方面的问题: (1)老旧杂电动机未及时更换; (2)由于矿井生产的特殊性,电机设计容量大,过载能力高,矿井排水、通风等都按最大涌水量和最大排风量设计,因此,大马拉小车现象比较普遍; (3)部分电动机绝缘老化,重新缠绕绕组后,其缠绕工艺达不到要求,造成电机铁损增大,功率因数大大降低; (4) 绕线式异步电动机仍使用 JR 型,占电动机总装机容量 18%。

4、被拖动设备状况。

被拖动设备大部分比较陈旧,设备运行状况基本上在低效运行,其使用的连接传动装臵技术落后,降低了运行效率。

主要表现在以下几个方面: (1) 部分主通风机为 G4 型,风量调节采用风门开启度进行调节; (2)井下排水设备老化,均使用阀门和挡板调节,且大修后运行状况差,排水管路长,内壁增厚,阻力大; (3)主要压风设备为5L、4L 型,占电动机总装机容量 5.4%,运行时需对压缩缸进行散热,管路路径过长; (4)主要被拖动设备传动形式采用齿轮减速器、皮带传动、液力偶合器等,从而造成设备效率下降。

5、控制装臵。

一些设备控制装臵落后,主要采用磁力起动、电抗器起动、串电阻起动调速、频敏变阻器起动等装臵,其控制装臵自身耗电量高。

主要表现在: (1)主提升机利用 8 级磁力站,绕线式电动机转子串入电阻进行起动调速,占电动机总装机容量 6.4%; (2)矿井机车为直流电机车串电阻运行; -6- (3)水泵、风机采用异步电机加电抗器起动; (4)一些井下配电装臵为触头式磁力起动器。

(二) 、节能潜力分析 1、从供电系统来看,电网及变配电设备陈旧,安全保障程度、可靠性和运行效率降低,高能耗、低效率的设备和系统设施配备与实际能力之间存在矛盾。

若采用新型节能变压器,年可节电 107 万 kwh,采用 Yx 系列电动机年可节电 130 万 kwh,采用智能化变频调速节电装臵年可节电 487.61 万 kwh,水电管理处三项节能潜力为 724.61 万 kwh,按平均电价 0.632 元计算,价值457.95 万元;若对老化计量器具、水表更换,年可节电 50 万 kwh,价值 29.9 万元,采用变频调速技术对机电设备进行节能技术改造,年可节电 40 万 kwh,按生活总公司购入电价 0.598 元/度计算,价值 23.92 万元,生活总公司两项节能潜力 90 万 kwh,价值 53.82 万元。

公司供水、供电系统存在年节能潜力折标准煤 3,291.0244 吨,价值511.77 万元。

2、原煤生产系统复杂、不够优化,投入设备多,空转时间长,运能与生产能力不匹配,过程损失较大;再加上原煤生产用电未能分工序细化考核,对设备维修调试、维护保养不够细致、预巡措施执行不力,使得吨煤电耗高达19.7530kwh/吨,超定额 5.753 kwh / 吨;若控制在计划内,年可节电3,717.1842 万 kwh,折合标准煤 15,017.4242 吨,按平均电价 0.632 元计算,价值 2,349.2604 万元。

其中:主要生产系统吨煤耗电 17.8663 kwh;按定额 14kwh 扣除辅助生产实际 1.8866kwh 后的指标来考核,超耗 5.7529kwh ,年可节电 3,717.1196 万 kwh,价值 2,349.2196 万元,占可节能价值的比例为 99.99%。

因此,优化主要生产系统,合理配臵设备,对降低原煤电耗非常必要。

3、附属生产系统耗电达到企业实际耗电量的 19.02% (不含基建 -7- 和生活用电) ,比例适中。

若按定额吨煤 4kwh 考核计算,仍有 413.6522 万 kwh 节能潜力,折合标准煤 1,671.1549 吨,价值 261.4282 万元。

4、使用的锅炉炉型较多,有的比较落后,效率偏低;再加上用煤锅炉分布零散,未采取集中供暖,热量损失较多,进行技术改造后生活总公司每年可节煤 3,200 吨,存在年节标准煤 2,571.52 吨的潜力,按综合计划单价计算,价值 46.2496 万元。