企业所得税核定征收表

- 格式:doc

- 大小:32.00 KB

- 文档页数:1

税种登记表

填表人:审核人:录入人:主管领导:

企业所得税核定征收申请审批表

纳税人识别号:

纳税人名

称:金额单位:元(列至角分)

调查核实通用工作底稿

企业所得税核定征收鉴定表

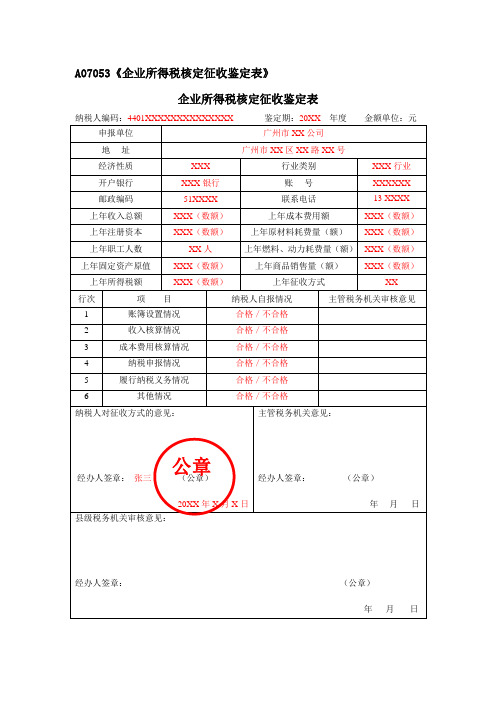

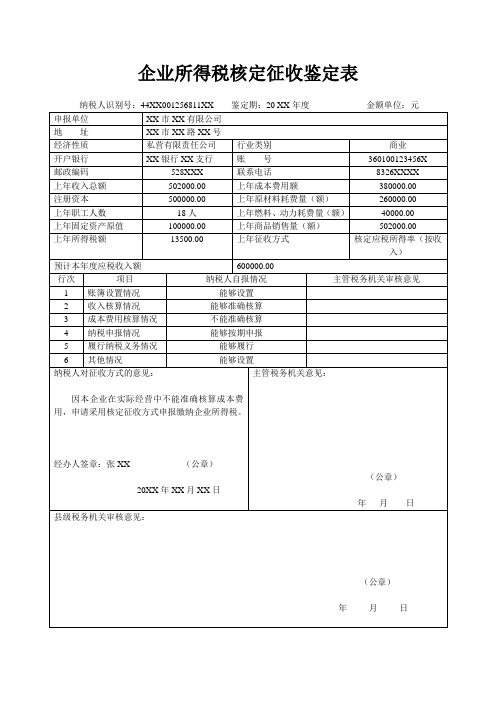

注:纳税人自报情况、主管税务机关审核意见栏只填写“合格”或“不合格”。

核定征收通知书

税字()第号

(纳税人):

经审核,同意采取核定征收方式纳税的申请,具体应纳税收入额(应税所得率)为 4% 。

以上定额(应税所得率)从 2010 年 4 月起执行。

主管税务机关(公章)

2010年 4 月 9 日

告知事项:

1、你有陈述、申辩的权利;

2、如果你对本通知不服,可以在收到本通知书之日起六十日内

向申请复议或在接到本通知书之日起三个月内直接向人民法院起诉。

注:1、此文书为A4竖式,一式两份,由税务机关和纳税人分别留存一份。

2、“______税字()第号”分别填写局轨、字轨、填发年度和文书流水号。

A07053《企业所得税核定征收鉴定表》

企业所得税核定征收鉴定表

纳税人编码:4401XXXXXXXXXXXXXX鉴定期:20XX年度金额单位:元申报单位广州市XX公司

地址广州市XX区XX路XX号

经济性质XXX行业类别XXX行业

开户银行XXX银行账号XXXXXX

邮政编码51XXXX联系电话13 XXXX

XXXXX 上年收入总额XXX(数额)上年成本费用额XXX(数额)

上年注册资本XXX(数额)上年原材料耗费量(额)XXX(数额)

上年职工人数XX人上年燃料、动力耗费量(额)XXX(数额)

上年固定资产原值XXX(数额)上年商品销售量(额)XXX(数额)

上年所得税额XXX(数额)上年征收方式XX

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格/不合格

2 收入核算情况合格/不合格

3 成本费用核算情况合格/不合格

4 纳税申报情况合格/不合格

5 履行纳税义务情况合格/不合格

6 其他情况合格/不合格

纳税人对征收方式的意见:

经办人签章:张三(公章)

20XX年X月X日主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

公章。

企业所得税征收方式核定表

您好,企业所得税征收方式核定表主要用于企业所得税的

征收过程中,确定企业应纳税的方式。

根据企业所得税法

的规定,企业的所得税可以按照应纳税所得额的一定比例

征收,或者按照特定的税率征收。

企业所得税征收方式核定表一般包括以下内容:

1. 企业基本信息:包括企业名称、纳税人识别号等基本信息。

2. 税务征收方式选择:选择企业所得税的征收方式,包括

按应纳税所得额的比例征收或按税率征收。

3. 征收比例或税率:具体说明征收比例或税率的数值,在

按应纳税所得额的比例征收方式下,需要填写比例的数值;在按税率征收方式下,需要填写适用的税率。

4. 计算依据:说明计算企业所得税应采用的计算依据,通

常是按照企业的利润、收入或其他合理的计算方法进行。

5. 签字确认:需要企业的法定代表人或授权人进行签字确认,表示企业同意选择并接受所定的征收方式。

需要注意的是,企业所得税征收方式核定表需要根据当地

税务部门的规定和要求填写,并在规定的时间内进行提交。

所以,在填写该表格时,请确保充分了解当地税务规定,

并咨询相关专业人士的意见。

企业所得税核定征收鉴定表一、概述企业所得税核定征收鉴定表是企业向税务机关申请核定征收企业所得税的重要文件。

通过这份表格,税务机关可以了解企业的经营情况、财务状况、盈利能力以及所得税的缴纳情况,进而对企业进行合理的核定征收。

本文将详细介绍企业所得税核定征收鉴定表的填写方法和注意事项。

二、表格内容及填写方法1、企业基本信息此部分需要填写企业的名称、统一社会信用代码、法定代表人姓名、注册等信息。

确保所填信息与工商营业执照和税务登记证上的一致。

2、经营情况此部分需要详细填写企业的经营范围、主要产品或服务、客户群体、销售渠道等信息。

这些信息有助于税务机关了解企业的经营状况,进而合理核定征收企业所得税。

3、财务状况此部分需要填写企业的会计制度、财务报表种类、审计报告等信息。

同时,还需提供最近三个会计年度的财务报表,以便税务机关进行财务分析。

4、盈利能力此部分需要填写企业的利润率、收入增长率等信息,以反映企业的盈利能力。

这些信息有助于税务机关判断企业的纳税能力,进而核定征收企业所得税。

5、所得税缴纳情况此部分需要填写企业近三个纳税年度的所得税缴纳情况,包括应纳税额、已纳税额等信息。

这些信息有助于税务机关了解企业的纳税信誉和纳税能力。

6、其他信息此部分需要填写企业所享受的税收优惠政策、会计核算方法等信息,以供税务机关进行进一步的分析和判断。

三、填写注意事项1、确保所填信息真实准确。

企业应遵守相关法律法规,如实填写表格,不得虚报、瞒报。

如发现违规行为,将承担相应法律责任。

2、注意表格的格式和要求。

企业应按照税务机关规定的格式和要求填写表格,确保表格的规范性和可读性。

东莞市企业所得税核定应税所得率表一、引言企业所得税是政府对企业的盈利进行调节的重要工具,其核定应税所得率是税务管理的重要环节。

本文将详细解析东莞市企业所得税核定应税所得率表,帮助企业和个人了解和遵守相关税务法规。

二、东莞市企业所得税核定应税所得率表概述东莞市企业所得税核定应税所得率表是东莞市税务局根据国家相关法规和政策,结合本市实际情况制定的一份重要表格。

企业所得税核定征收鉴定表企业所得税核定征收鉴定表1. 引言企业所得税核定征收鉴定表是用于企业所得税核定征收的一种重要文档。

本文档将详细介绍企业所得税核定征收鉴定表的相关内容,并提供相应的模板和示例。

2. 企业所得税核定征收鉴定表的设计目的企业所得税核定征收鉴定表的设计目的是为了确保企业所得税的准确核定和征收。

通过填写鉴定表,企业能够清晰记录其应纳税额的计算过程,并提供相关的财务数据和法律依据。

3. 企业所得税核定征收鉴定表的内容企业所得税核定征收鉴定表包含以下主要内容:3.1 企业基本信息鉴定表中必须包含企业的基本信息,包括企业名称、纳税人识别号、注册地质等。

这些信息将用于确保鉴定表的准确性和一致性。

3.2 企业所得税计算过程鉴定表中应包含企业所得税的计算过程,包括利润总额的计算、应纳税所得额的计算以及所得税的计算。

鉴定表需要提供相应的计算公式和参数,并确保计算过程的清晰和准确。

3.3 相关财务数据和法律依据企业所得税核定征收鉴定表中应包含相关的财务数据和法律依据。

财务数据包括企业的利润表、资产负债表等,用于支持计算过程的准确性。

法律依据包括相关税法和法规,用于确保企业所得税的合规性。

3.4 鉴定人签字和日期鉴定表必须由鉴定人签字和注明日期,以证明鉴定表的真实性和有效性。

鉴定人应是具有相关资质和权威性的人员,例如注册会计师或税务专员。

4. 企业所得税核定征收鉴定表的使用方法企业所得税核定征收鉴定表的使用方法如下:4.1 填写企业基本信息在鉴定表的相应部分填写企业的基本信息,确保信息的准确性和一致性。

4.2 计算企业所得税根据鉴定表中提供的计算公式和参数,计算企业的所得税,包括利润总额、应纳税所得额和所得税。

4.3 提供相关财务数据和法律依据在鉴定表中提供相关的财务数据和法律依据,以支持计算过程的准确性和合规性。

4.4 鉴定人签字和日期鉴定人在鉴定表上签字并注明日期,以证明鉴定表的真实性和有效性。