IMS:全球仿制药市场 (1)ppt课件

- 格式:ppt

- 大小:2.72 MB

- 文档页数:33

4月20日,IMS Health公司发布研究报告,报告显示,全球药品市场规模预计在未来5年内将增长近3000亿美元,2014年将达到1.1万亿美元。

未来5年5%~8%的年复合增长率,既反映了发达国家的主销药品失去专利保护所带来的影响,也反映了全球新兴国家医药市场强劲的整体增长。

IMS最新出版的战略市场期刊《IMS Market Prognosis》的报告公布了上述结论。

报告预测,2010年全球药品销售额的增长率在4~6%之间,这与IMS先前的预测相符。

2009年,全球医药市场规模增长7.0%,达到8370亿美元,而2008年的增长率为4.8%。

IMS高级副总裁Murray Aitken指出:“尽管全球的许多市场仍在遭受经济衰退带来的影响,但总体对药品的需求仍然十分强劲。

建立在公共基金基础之上的发达医药国家的卫生健康计划,虽然来自支付方对药品支出增长的压力会越来越大,但医药新兴市场持续快速增长将会使世界医药市场所受到的影响程度减少。

尽管行业正在进入那些10~15年前上市的创新药专利到期和低成本仿制药进入的高峰期,我们预计未来五年的净增长还将会十分强劲。

”IMS在这份最新的分析报告中归纳出以下几个影响市场发展的关键因素:一、专利药大量到期,一些主要的疾病治疗转向使用仿制药未来5年内,在主要发达医药市场中目前销售额逾1420亿美元的专利产品将面临来自仿制药的竞争。

总体来说,受患者(主要包括血脂调节剂、抗精神病药物和抗消化性溃疡药等治疗领域)转而使用低价仿制药品的影响,2010年~2014年期间全球范围内药品的总花销将减少800亿~1000亿美元。

由于受专利到期影响的药品销售额三分之二是在美国,因此预计美国市场受影响最大。

美国市场专利到期的高峰期将发生在2011年和2012年,届时当今销售额排前十位的药品中有6个将面临来自仿制药的竞争。

二、对新产品严格审查有助于降低支付方的初期费用未来五年内,预计每年上市的新专利药个数仍将保持在30~35个的范围,但是这些新化合物在临床使用和医保报销时将受到支付者更加严格和复杂的评估。

IMS_医药行业研究报告Global_Pharmaceutical_Marke t_2015(翻译)展望2015年全球医药行业发展备注:pharmerging指的是由美国,日本,中国,德国,法国等17个医药行业支出高速增长的新兴国家组成的团体目录一、全球医药行业支出◆医药总支出及其增速◆支出区域分布◆支出的产品区域划分二、驱动医药行业变化的主要因素◆品牌产品增速◆新兴治疗方法◆专利要到期◆非专利药使用的变化◆P harmerging 市场三、到2015年政策变化因素对此的影响◆医疗体系的改革◆生物制剂的发展◆回扣因素变化的影响四、主要的医疗领域◆恶性肿瘤◆糖尿病◆呼吸道疾病◆脂肪类疾病◆心脑血管疾病附表一附表二附表三附表四一、全球医药行业支出1、药物支出到2015年,全球医药指出将达到1.1万亿美元,对比与过去五年的6.2%的年增长率,预计未来五年的年增长率将下降到3-6%。

全球总支出增长额预计将在2005年增长的2510亿美元的基础上增长2100-2400亿美元。

2、全球市场分布:到2015年,美国占国际医药市场支出的份额将从2005年的41%下降到31%,而位于国际医药市场支出份额第五名的欧洲的国家同时也将从20%下降到13%。

同时,17%高增长新兴市场将有中国引领,到2015年它所占份额将从2005年的12%上升到28%。

3、市场产品份额:而且未来五年专利要到期将催生非专利药市场,市场份额将从2005年的20%上升到39%,预计到2015年非专利药指出将会到达4000-4300亿美元,其中70%将在发展中国家。

二、驱动医药行业变化的主要因素1、新药和非专利药将成为推动医药行业发展的主要因素。

A、非专利药支出将会增长470亿美元,大约60%的增长是来自现存的非专利药,剩余40%来自新产出的可利用的产品。

B、预计到2015年,品牌药品支出与2010年的支出规模一样大。

受保护的品牌收益将增加到7~8%,大约有3~4%是来自美国地区的药物价格增长,由于受到非专利药市场的冲击,大部分的品牌产品包括被期待的新发行产品量都将比过去五年低。

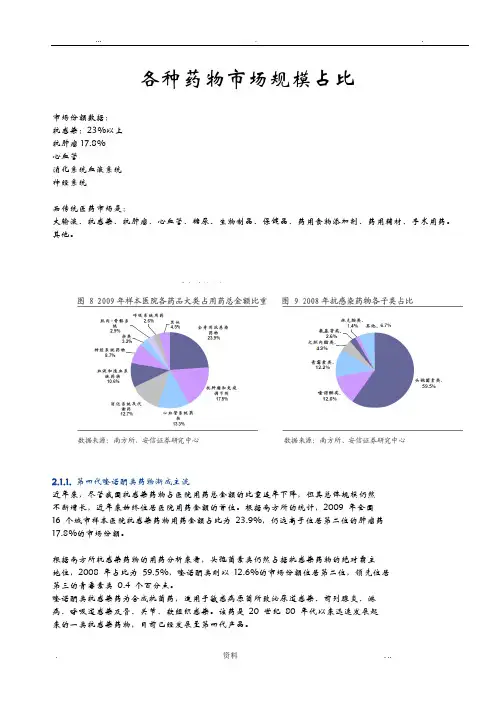

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为59.5%,喹诺酮类则以12.6%的市场份额位居第二位,领先位居第三的青霉素类0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是20 世纪80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为市“高新技术产品”和“重点新产品”。