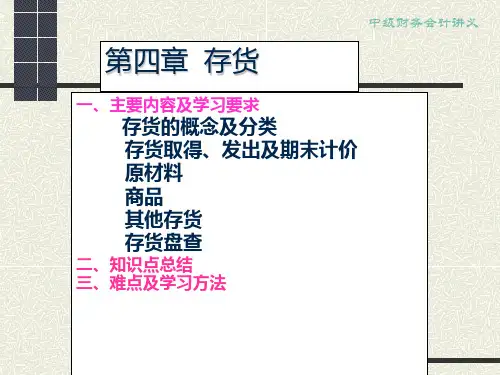

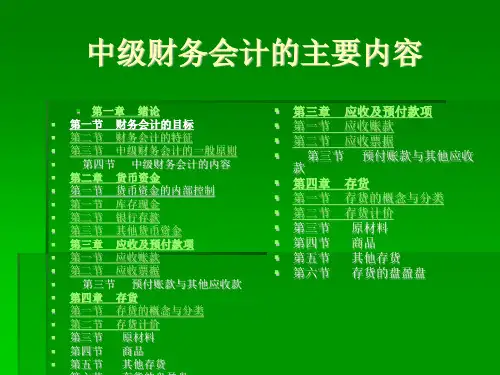

中级财务会计讲义

存货的概念

理解存货的定义应注意以下几点: 1、存货是有形资产; 2、存货范围的界定,应以企业对存货是否具

有法定所有权为依据,而不管其存放地点。 3、不是为企业正常生产经营而储备的资产不

属于企业存货。

中级财务会计讲义

存货的分类—依据经济用途

存货

原 在 半 产 商 包低

材 产 成 成 品 装值

1、成本与可变现净值孰低法的含义

成本与可变现净值孰低法是指对期末存货按照成

本与可变现净值两者之中较低者计价的方法。

成

本—历史成本

可变现净值—估计售价减去估计完工成本及销售

所必须的费用后的价值

存货的期末计价

2、期末存货价值的确定

中级财务会计讲义

会计制度 指定方法

单项比较法:将存货中每一项存货的成本和可变现

货款已经支付(或已开出承兑商业汇票),材料同时验收入库

存货的期末计价

中级财务会计讲义

成本与可变现净值孰低法 我国《企业会计制度》规定,企业的存货应当在 期末按成本与可变现净值孰低法计价,对可变现净 值低于存货成本的差额,计提存货跌价准备。

成本与可变现净值孰低法的含义 期末存货结存价值的确定方法 成本与可变现净值孰低法的帐务处理

存货的期末计价

中级财务会计讲义

净值比较,每项存货均取较低者确定 期末存货的价值。

分类比较法:将存货中每一类存货的成本与可现净

值进行比较,每类存货取其较低者来 确定期末存货的价值。

总额比较法:将全部存货的总成本与可变现净值总

额进行比较,以较低者作为期末存货

的价值。

存货的期末计价

中级财务会计讲义

2、期末存货价值的确定 例:中大股份有限公司有A、B、C、D四种存 货,按其性质的不同可分为甲、乙两大类。各种 存货的成本与可变现净值已经确定,试分别按3 种方法确定存货的价值。