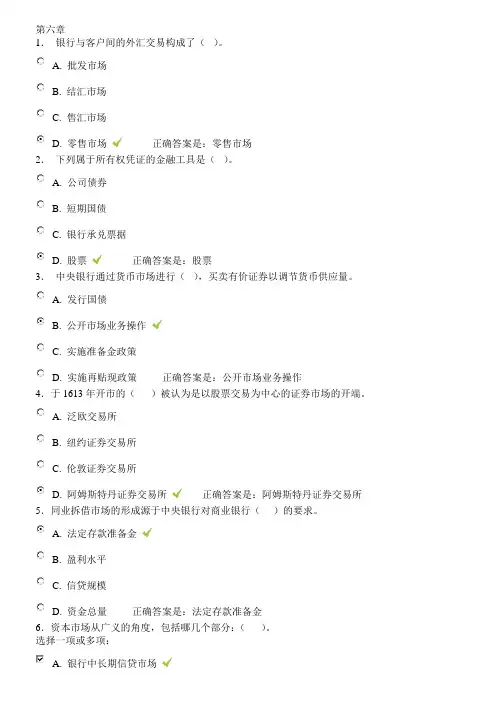

第六章 衍生金融工具习题答案

- 格式:doc

- 大小:75.00 KB

- 文档页数:6

第六章衍生金融工具习题及答案

自测题

一、单项选择题

1.B

2.D

3.D

4.B

5.A

6.A

7.D

8.C

9.A 10.C

二、多项选择题

1.ABCDE

2.ABD

3.ABDE

4.ADE

5.AC

6.ABCE

7.ABCE

8.ABCDE

9.BCD

10. BC

三、判断题

1.√

2.×

3.√

4.×

5.×

6.√

7.×

8.√

9.×10.√

练习题

1.答案:

固定利率支付者:

支付额=100 000 000×9.05%×6/12=4 525 000美元

接受额=100 000 000×6.5%×6/12=3 250 000美元

浮动利率支付者:

支付额=100 000 000×6.5%×6/12=3 250 000美元

接受额=100 000 000×9%×6/12=4 500 000美元

2.答案:

(1)期权的内在价值=39-35=4美元

期权的时间价值=8-4=4美元

(2)如果在看涨期权的到期日股价为35美元

买入此看涨期权的损失=8美元

卖出此看涨期权的收益=8美元

(3)如果在看涨期权的到期日股价为46美元

买入此看涨期权的收益=(46-35)-8=3美元

卖出此看涨期权的损失=3美元

3.答案:

A公司会计处理如下:

1月3日初始确认,记录购入债券期货期权:

借:衍生工具——买入期权 3 000

贷:银行存款 3 000

1月31日后续确认,确认此项债券期货期权合约公允价值的变动:

借:衍生工具——买入期权 2 000

贷:公允价值变动损益2000

2月25日终止确认,转让并终止确认此项债券期货期权合约:借:银行存款 5 100

财务费用100

贷:衍生工具——买入期权 5 000

投资收益200

4. 答案:

A公司的账务处理如下:

(1)20×7年1月1日

借:被套期项目——库存商品X 1 000 000

贷:库存商品——X 1 000 000

(2)20×7年6月30曰

借:套期工具——衍生工具Y 22 500

贷:套期损益22 500

借:套期损益25 000

贷:被套期项目——库存商品X 25 000

借:应收账款或银行存款 1 075 000

贷:主营业务收入 1 075 000

借:主营业务成本975 000

贷:被套期项目——库存商品X 975 000

借:银行存款22 500

贷:套期工具——衍生工具Y 22 500

5. 答案:

B公司的账务处理如下:

(1)20×7年1月1日,B公司不作账务处理。

(2)20×7年6月30曰

借:套期工具——衍生工具Y 25000

贷:资本公积——其他资本公积25000 借:应收账款或银行存款 1 075 000

贷:主营业务收入 1 075 000 借:银行存款25 000

贷:套期工具——衍生工具Y 25 000 借:资本公积——其他资本公积25000

贷:主营业务收入25 000

综合题

答案:

20×6年1月31日立仓,在经纪公司存入期货交易保证金:

借:衍生工具——期货保证金USD 200 000

贷:银行存款USD 200 000

2006年2月28日持仓,因期债价格上升确认公允价值变动损失于并追加保证金(82.5-82)/100×10 000 000=USD50 000。

借:公允价值变动损益USD50 000

贷:衍生工具——期货保证金USD50 000

借:衍生工具——期货保证金USD50 000

贷:银行存款USD50 000

2006年3月31日持仓,因期债价格下降确认公允价值变动利得(82-82.5)/100×10 000 000=-USD50 000。

借:衍生工具——期货保证金USD50 000

贷:公允价值变动损益USD50 000

2006年4月15日平仓,因期债价格下降确认公允价值变动利得(81-82)/100×10

000 000= -USD100 000,并收回保证金。

借:衍生工具——期货保证金USD100 000

贷:公允价值变动损益USD100 000 借:银行存款USD350 000

贷:衍生工具——期货保证金USD350 000 借:公允价值变动损益USD100 000

贷:投资收益USD100 000。