看十大重大疾病保险排行

- 格式:pdf

- 大小:423.56 KB

- 文档页数:3

安享康健105种大病保险有保险哪些招商信诺安享康健大病保险一经推出就受到了大家的追捧,原因是相对于其他保险产品来说,疾病的保障范围更广,包含105种疾病保障。

下面就来介绍一下都有哪些疾病。

安享康健105种大病保险保险那些据了解,安享康健105种大病保险保险范围有重大疾病、特症疾病、少儿特症疾病三种。

第一种:65种重大疾病除25种保监会规定的疾病外,还包含以下40种重大疾病:1.严重多发性硬化;2.严重冠心病;3.严重类风湿性关节炎;4.系统性红斑狼疮——III型或以上狼疮性肾炎;5.严重慢性呼吸功能衰竭;6.全身性重症肌无力;7.严重原发性心肌病;8.坏死性筋膜炎;9.经输血导致的人类免疫缺陷病毒感染;10.严重克隆病;11.严重的1型糖尿病;12.严重溃疡性结肠炎;13.进行性核上性麻痹;14.特发性慢性肾上腺皮质功能衰竭;15.埃博拉病毒感染;16.严重原发性硬化性胆管炎;17.严重弥漫性系统性硬皮病;胰腺移植;18.丝虫病所致象皮肿;19.严重脊髓灰质炎;20.严重心肌炎;21.非阿尔茨海默病所致严重痴呆;22.植物人状态;23 .克-雅氏病;24.破裂脑动脉瘤夹闭手术;25.因职业关系导致的人类免疫缺陷病毒(HI V)感染;26.肺源性心脏病;28.夹层主动脉瘤;29.严重感染性心内膜炎;30.慢性复发性胰腺炎;31.肝豆状核变性;32.嗜铬细胞瘤;33.严重哮喘;34.侵蚀性葡萄胎(或称恶性葡萄胎);35.溶血性链球菌引起的坏疽;36.肾髓质囊性病;37.肺淋巴管肌瘤病;38.小肠移植;39.失去一肢及一眼;40.急性坏死性胰腺炎开腹手术。

第二种:35种特症疾病1.原位癌;2.胆道重建手术;3.双侧卵巢或睾丸切除术;4.单侧肾脏切除;5.一侧肺切除手术;6.单个肢体缺失;7.微创冠状动脉搭桥手术8.主动脉内手术(非开胸);9.冠状动脉介入手术10.心脏瓣膜介入手术;11.Ⅲ度房室传导阻滞-已放置心脏起搏器;12.于颈动脉进行血管成形术或内膜切除术;13.心包膜切除术;14.脑炎或脑膜炎;15.硬脑膜下血肿手术;16.严重阻塞性睡眠窒息症;17.较小面积Ⅲ度烧伤(10%);18.因意外毁容而施行的面部整形手术;19.角膜移植;20 .人工耳蜗手术;21.听力严重受损;22.慢性肾功能障碍;23.早期肝硬化;24.昏迷4 8小时;25.慢性肺病;26.单眼失明;27.中度帕金森病;28.可逆性再生障碍性贫血;29.中度溃疡性结肠炎;30.中度肌营养不良症;31.中度阿尔茨海默病;32.中度瘫痪;33.早期运动神经元病;34.中度脊髓灰质炎;35.重度头部外伤。

十大重大疾病包括哪些保险行业所指的“重大疾病”,通常具有以下两个基本特征:一是“病情严重”,会在较长一段时间内严重影响患者及其家庭的正常工作和生活;二是“治疗花费巨大”,此类疾病需要进行较为复杂的药物或手术治疗,需要支付昂贵的医疗费用。

通常重大疾病是指医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病。

一般所说的十大重大疾病是指急性心肌梗塞、严重Ⅲ度烧伤、主动脉手术、瘫痪、慢性肝功能衰竭失代偿期、脑中风后遗症、急性或亚急性重症肝炎、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、恶性肿瘤。

以下为OK保险网小编为大家整理的十大重大疾病:一、急性心肌梗塞指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:(1)典型临床表现,例如急性胸痛等;(2)新近的心电图改变提示急性心肌梗塞;(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;(4)发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

二、严重Ⅲ度烧伤指烧伤程度为Ⅲ度,且Ⅲ度烧伤的面积达到全身体表面积的20%或20%以上。

体表面积根据《中国新九分法》计算。

三、主动脉手术指为治疗主动脉疾病,实际实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术。

主动脉指胸主动脉和腹主动脉,不包括胸主动脉和腹主动脉的分支血管。

动脉内血管成形术不在保障范围内。

四、瘫痪指因疾病或意外伤害导致两肢或两肢以上肢体机能永久完全丧失。

肢体机能永久完全丧失,指疾病确诊180天后或意外伤害发生180天后,每肢三大关节中的两大关节仍然完全僵硬,或不能随意识活动。

五、慢性肝功能衰竭失代偿期指因慢性肝脏疾病导致肝功能衰竭。

须满足下列全部条件:(1)持续性黄疸;(2)腹水;(3)肝性脑病;(4)充血性脾肿大伴脾功能亢进或食管胃底静脉曲张。

因酗酒或药物滥用导致的肝功能衰竭不在保障范围内。

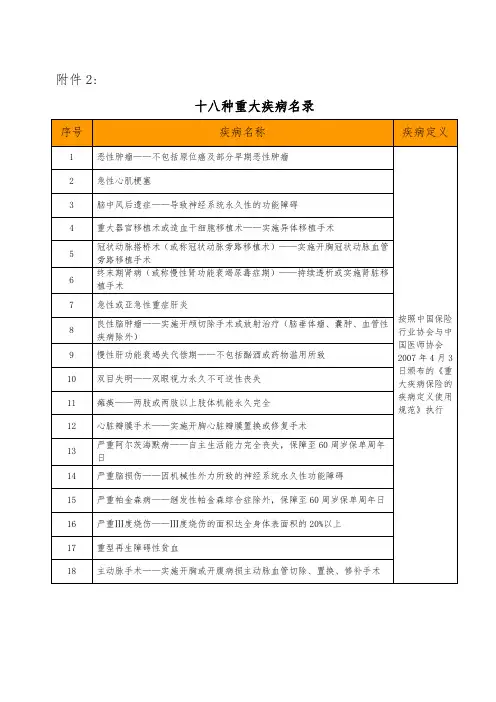

18种重大疾病目录重大疾病目录是指医疗保险机构确定的一份具有法律效力的文件,列出了相关的重大疾病种类及其对应的治疗项目。

保险机构依据这份目录为参保人员提供相应的医疗保险报销和理赔服务。

以下将详细介绍18种重大疾病目录中列出的疾病及其相关信息。

1. 恶性肿瘤:包括各种癌症。

治疗项目主要包括手术、化疗、放疗等。

2. 脑卒中:脑血管意外疾病,包括出血性和缺血性脑卒中。

治疗项目主要涉及急救、药物治疗和康复训练等。

3. 急性心肌梗死:心肌梗死是冠心病的一种严重类型,需进行紧急介入治疗和药物治疗。

4. 严重器官移植术后并发症:器官移植手术后,如出现移植器官排斥、感染等并发症,需要相应的治疗。

5. 肾功能衰竭:肾脏功能严重受损导致尿毒症。

治疗项目包括透析、肾脏移植等。

6. 心脏瓣膜手术:主要为房间隔缺损、动脉导管未闭等疾病进行手术治疗。

7. 冠状动脉搭桥手术:治疗冠心病及相关心血管疾病。

8. 活动恶性肿瘤:恶性肿瘤术后化疗、放疗等相关治疗。

9. 多个肢体缺失:因意外事故或疾病等原因导致多个肢体缺失,包括上肢或下肢缺失。

10. 多个重要器官缺失:由于特定原因导致多个重要器官缺失,如双肺、心脏等。

11. 急性重型肝炎:急性肝功能衰竭,包括重症肝炎、亚急性肝衰竭等。

12. 脑炎后遗症:脑炎后遗症综合征,如脑瘫等。

13. III度烧伤:皮肤组织灼伤程度较重,包括普通烧伤(II度烧伤)和烧伤面积较大的情况。

14. 重症肌无力:神经肌肉交接障碍性疾病,导致肌肉衰弱和麻痹。

15. 精神分裂症:慢性精神障碍疾病,主要表现为思维、情感和行为异常。

16. 需长期服药的类风湿性关节炎:需要长期服用抗风湿药物进行治疗的类风湿性关节炎。

17. 进行器官或组织的造影手术并发症:进行器官或组织的造影手术后出现并发症,如肾功能异常等。

18. 纳入特定药物治疗的艾滋病:艾滋病患者在特定药物治疗下,保持病情稳定。

以上所列的18种重大疾病为医疗保险目录中列举的范围。

120种重疾理赔标准

120种重大疾病的理赔标准主要按照保险合同规定进行。

以下是120种重大疾病的一些常见类型:

癌症:包括肺癌、乳腺癌、胃癌、肝癌等各种类型的恶性肿瘤。

心脏病:包括冠心病、心肌梗塞、心力衰竭等心脏相关的疾病。

中风:指脑血管疾病,包括脑梗塞和脑出血。

糖尿病:一种慢性代谢性疾病,主要特征是血糖水平异常升高。

肾脏疾病:包括肾衰竭、肾结石、肾炎等肾脏相关的疾病。

呼吸系统疾病:包括慢性阻塞性肺疾病、哮喘、肺结核等。

神经系统疾病:包括帕金森病、阿尔茨海默病、多发性硬化症等。

消化系统疾病:包括胃溃疡、胰腺炎、胆囊炎等。

免疫系统疾病:包括风湿性关节炎、系统性红斑狼疮等。

血液系统疾病:包括白血病、淋巴瘤、再生障碍性贫血等。

不同的保险公司和不同的保险产品可能有不同的报销比例。

一般来说,保险公司会在合同中明确规定每种重大疾病的保险金金额和报销比例。

例如,某个重大疾病保险合同规定,对于肺癌的保险金金额为100万元,报销比例为100%;对于心肌梗塞的保险金金额为50万元,报销比例为80%。

这意味着如果被保险人被确诊患有肺癌,保险公司将给予100万元的保险金;如果被确诊患有心肌梗塞,保险公司将给予40万元的保险金。

需要注意的是,不同的保险公司和不同的保险

产品可能有不同的保险金金额和报销比例。

因此,在购买重大疾病保险时,应仔细阅读合同条款,了解清楚保险公司的报销政策。

招商信诺为您详解:十大重大疾病范围有哪些现在,保险行业拥有了广阔的市场。

其中,重大疾病保险也占得一席之地,不少人纷纷购买。

如今看病费用在不断升高,如果不幸患上十种重大疾病,那不但会给自己与家人带来沉重打击,而且还给家庭经济带来了一定压力。

那么,十大重大疾病范围有哪些呢?下面大家就随着本文一起去了解下吧!十大重大疾病范围有哪些为增进大家对十大疾病保险的了解,我们再来看一看十大重大疾病范围有哪些?第一、急性心肌梗塞。

指因冠状动脉阻塞导致的相应区域供血不足造成的心肌坏死;第二、严重Ⅲ度烧伤。

是指烧伤程度为Ⅲ度,而且Ⅲ度烧伤的面积达到身体表面的20%或20%以上;第三、主动脉手术。

指治疗主动脉的手术,具体包括开胸或开腹,进行切除、置换、修补病损的主动脉血管的手术;第四、瘫痪。

指因疾病或意外伤害而造成的两肢或两肢以上的肌体功能完全丧失;第五、慢性肝功能衰竭失代偿期。

必须包括持续性黄疸、腹水、肝性脑病和充血性脾肿或食管胃底静脉曲张;第六、脑中风后遗症。

指因脑血管的突发病变引起的血管出血、栓塞或梗塞,而且还导致神经系统永久性的功能障碍;第七、急性或亚急性重症肝炎。

指因肝炎病毒感染引起的肝脏组织弥漫性坏死,导致急性肝功能衰竭;第八、冠状动脉拱桥术。

指为治疗严重的冠心病而进行的开胸血管移植手术;第九、重大器官移植术。

指因身体器官功能衰竭而进行的异体移植手术;第十、恶性肿瘤。

指恶性细胞不受控制地进行增长和扩散,进而破坏周围的正常组织,可以经血管、淋巴和体腔扩散而转移到身体其他部位的疾病。

应了解的非十大重大疾病范围很多人都想了解十大重大疾病保险的疾病究竟是如何进行界定的。

哪些疾病不在保险合同涵盖的范围内。

(1)原位癌;(2)相当于Ann Arbor分期方案I期程度的何杰金氏病;(3)相当于Binet分期方案A期程度的慢性淋巴细胞白血病;(4)TNM分期为T1N0M0期或更轻分期的前列腺癌(注);(5)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

保险中法定的重大疾病有哪些保险中规定的27种重大疾病:一、急性心肌梗塞指由于供应心肌血液被突然中断而首次出现心肌梗塞的现象。

二、恶性肿瘤指恶性细胞不受控制的生长、扩散并侵入其他组织。

三、瘫痪由于脑或脊髓因病或外伤而导致两肢或两肢以上,各有三大关节中的两关节以上机能永久完全丧失。

四、慢性肾衰竭指因双肾功能有慢性且不可恢复的衰竭所导致的终末期肾功能衰竭。

五、中风指因脑血管的突发病变导致脑血管出血、栓塞、梗塞致永久性神经机能障碍者。

六、严重烧伤体表皮肤20%以上三度烧伤,其计算方法是根据《中国新九分法》。

但若烧伤是被保险人自发性或蓄意行为所致,不论其当时清醒与否,皆不在本保障范围之内。

七、爆发性肝炎由病毒性肝炎引起的肝脏亚广泛至广泛性坏死并导致肝功能衰竭。

八、帕金森氏病只有原发性帕金森氏病在本保障范围内。

九、重大器官移植手术被保险人由于相应的器官功能损害,作为器官移植的被植人而确实接受了心脏、肺、肝脏、肾或骨髓的移植手术。

十、冠状动脉绕道手术指为治疗冠状动脉疾病,而开胸实施的冠状动脉搭桥术。

十一、主动脉手术因主动脉疾病而确曾实施开胸手术予以切除并进行了血管移植。

十二、心脏瓣膜置换手术因心脏瓣膜病变而必须且已接受人工心脏瓣膜的置换的开心手术。

十三、再生障碍性贫血由于骨髓慢性持续性的衰竭而导致的贫血、中性白细胞减少、血小板减少。

十四、阿耳茨海默氏病此病是由于大脑慢性进行性的不可逆性退行性改变而出现智能衰退或丧失。

十五、严重脑损伤因意外或外伤导致被保险人脑部严重损伤,以致永久性脑神经损害。

十六、昏迷人呈无意识状态,对外来刺激或内部组织的需求皆无反应,其生命必须持续依赖外部的生命支持系统才能得以维持。

十七、脑部良性肿瘤确诊为脑内非恶性但有生命威胁的肿瘤,且必须接受手术切除,否则会造成严重的永久性的神经缺陷。

十八、多发性硬化被保险人因脑及脊髓内的脱髓鞘病变而出现神经系统多灶性的病变。

十九、原发性肺动脉高压由临床及包括心导管在内的各项检查而确诊为原发性肺动脉高压。

重大疾病保险排名重大疾病保险,又称重疾险、大病保险,是指被保险人因病身故或因病初患规定重大疾病,保险公司给付保险金的保险,属于健康保险的范畴。

购买重大疾病保险排名情况是什么?工作节奏加快,压力增加。

这些都在威胁着我们的身体健康,在选择购买健康险时,最先要考虑的就是重大疾病保险,因为这个险种不仅扮演着重要的保驾护航角色,还能作为特定的准备金,以备投保人将来急需用钱。

那么,重大疾病保险排名靠前的有哪些呢?小编给您推荐,招商信诺重大疾病保险卖的比较好的几款。

招商信诺十大重大疾病保险排行一:安享康健重疾保险B款“安享康健重疾保险”不仅完全覆盖保监会定义的25种重大疾病,还另保障35种重疾。

完全容纳了55种重大疾病保险保障,这是目前寿险市场重疾险设计的一大人性化趋势。

一贯采用的确诊即给付、期满就返还保险金的方式,使不少人受益。

另外,期满时客户还可获得满期返还金,最高150%的,即使发生原位癌等10种轻症理赔,也依然享受返还!若参保人在保险有效期内身故,不管是疾病或意外都能获赔,给客户的保障永远不会缺席!招商信诺十大重大疾病保险排行二:悠享康健返还型重大疾病保险计划“悠享康健”覆盖了30种重大疾病。

这款保险只要投保人一经确诊,就会获得招商信诺一次性支付的全额重大疾病保险金,大病保险金可以直接用于治疗;并且无理赔记录,最高返还所缴保费的125%,同时投保人还可以先领取保险金,后看病,只要确诊就赔偿,1次性全额赔付保险金。

此外,如果被保险人首次罹患原位癌,额外给付保险金额的20%,在保险期间内,等待期后不幸身故,支付100%保额的身故保险金;15年交费期可保到70周岁,保障期长;同时可免费提供全球医疗专家的复诊及治疗建议,月缴,年缴2种方式均可。

招商信诺十大重大疾病保险排行三:康健无忧第二代重大疾病保险这款保险专门针对社会中坚力量的中青年人士设计,全面囊括30种重大疾病,不需体检,无社保范围限制。

交10年可保20年,轻松无负担。

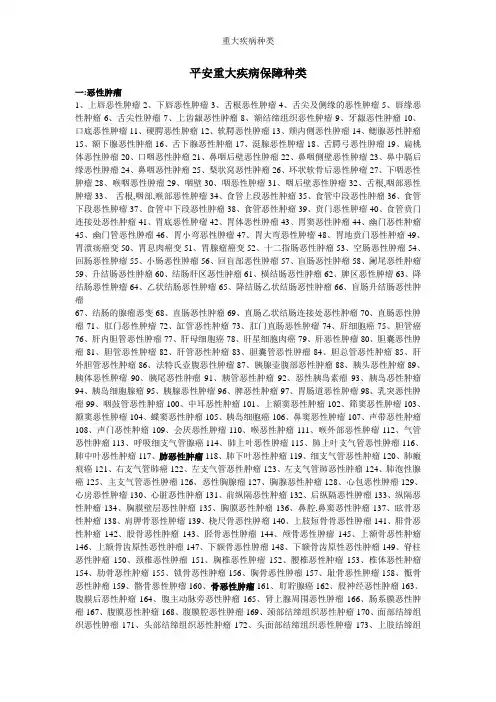

平安重大疾病保障种类一:恶性肿瘤1、上唇恶性肿瘤2、下唇恶性肿瘤3、舌根恶性肿瘤4、舌尖及侧缘的恶性肿瘤5、唇缘恶性肿瘤6、舌尖性肿瘤7、上齿龈恶性肿瘤8、额结缔组织恶性肿瘤9、牙龈恶性肿瘤10、口底恶性肿瘤11、硬腭恶性肿瘤12、软腭恶性肿瘤13、颊内侧恶性肿瘤14、鳃腺恶性肿瘤15、额下腺恶性肿瘤16、舌下腺恶性肿瘤17、涏腺恶性肿瘤18、舌腭弓恶性肿瘤19、扁桃体恶性肿瘤20、口咽恶性肿瘤21、鼻咽后壁恶性肿瘤22、鼻咽侧壁恶性肿瘤23、鼻中膈后缘恶性肿瘤24、鼻咽恶性肿瘤25、梨状窝恶性肿瘤26、环状软骨后恶性肿瘤27、下咽恶性肿瘤28、喉咽恶性肿瘤29、咽壁30、咽恶性肿瘤31、咽后壁恶性肿瘤32、舌根,咽部恶性肿瘤33、舌根,咽部,喉部恶性肿瘤34、食管上段恶性肿瘤35、食管中段恶性肿瘤36、食管下段恶性肿瘤37、食管中下段恶性肿瘤38、食管恶性肿瘤39、贲门恶性肿瘤40、食管贲门连接处恶性肿瘤41、胃底恶性肿瘤42、胃体恶性肿瘤43、胃窦恶性肿瘤44、幽门恶性肿瘤45、幽门管恶性肿瘤46、胃小弯恶性肿瘤47、胃大弯恶性肿瘤48、胃地贲门恶性肿瘤49、胃溃疡癌变50、胃息肉癌变51、胃腺瘤癌变52、十二指肠恶性肿瘤53、空肠恶性肿瘤54、回肠恶性肿瘤55、小肠恶性肿瘤56、回盲部恶性肿瘤57、盲肠恶性肿瘤58、阑尾恶性肿瘤59、升结肠恶性肿瘤60、结肠肝区恶性肿瘤61、横结肠恶性肿瘤62、脾区恶性肿瘤63、降结肠恶性肿瘤64、乙状结肠恶性肿瘤65、降结肠乙状结肠恶性肿瘤66、盲肠升结肠恶性肿瘤67、结肠的腺瘤恶变68、直肠恶性肿瘤69、直肠乙状结肠连接处恶性肿瘤70、直肠恶性肿瘤71、肛门恶性肿瘤72、缸管恶性肿瘤73、肛门直肠恶性肿瘤74、肝细胞癌75、胆管癌76、肝内胆管恶性肿瘤77、肝母细胞癌78、肝星细胞肉癌79、肝恶性肿瘤80、胆囊恶性肿瘤81、胆管恶性肿瘤82、肝管恶性肿瘤83、胆囊管恶性肿瘤84、胆总管恶性肿瘤85、肝外胆管恶性肿瘤86、法特氏壶腹恶性肿瘤87、胰腺壶腹部恶性肿瘤88、胰头恶性肿瘤89、胰体恶性肿瘤90、胰尾恶性肿瘤91、胰管恶性肿瘤92、恶性胰岛素瘤93、胰岛恶性肿瘤94、胰岛细胞腺瘤95、胰腺恶性肿瘤96、脾恶性肿瘤97、胃肠道恶性肿瘤98、乳突恶性肿瘤99、咽鼔管恶性肿瘤100、中耳恶性肿瘤101、上额窦恶性肿瘤102、筛窦恶性肿瘤103、额窦恶性肿瘤104、蝶窦恶性肿瘤105、胰岛细胞癌106、鼻窦恶性肿瘤107、声带恶性肿瘤108、声门恶性肿瘤109、会厌恶性肿瘤110、喉恶性肿瘤111、喉外部恶性肿瘤112、气管恶性肿瘤113、呼吸细支气管腺癌114、肺上叶恶性肿瘤115、肺上叶支气管恶性肿瘤116、肺中叶恶性肿瘤117、肺恶性肿瘤118、肺下叶恶性肿瘤119、细支气管恶性肿瘤120、肺瘢痕癌121、右支气管肺癌122、左支气管恶性肿瘤123、左支气管肺恶性肿瘤124、肺泡性腺癌125、主支气管恶性肿瘤126、恶性胸腺瘤127、胸腺恶性肿瘤128、心包恶性肿瘤129、心房恶性肿瘤130、心脏恶性肿瘤131、前纵隔恶性肿瘤132、后纵隔恶性肿瘤133、纵隔恶性肿瘤134、胸膜壁层恶性肿瘤135、胸膜恶性肿瘤136、鼻腔,鼻窦恶性肿瘤137、眩骨恶性肿瘤138、肩胛骨恶性肿瘤139、桡尺骨恶性肿瘤140、上肢短骨骨恶性肿瘤141、腓骨恶性肿瘤142、股骨恶性肿瘤143、胫骨恶性肿瘤144、颅骨恶性肿瘤145、上额骨恶性肿瘤146、上额骨齿原性恶性肿瘤147、下额骨恶性肿瘤148、下额骨齿原性恶性肿瘤149、脊柱恶性肿瘤150、颈椎恶性肿瘤151、胸椎恶性肿瘤152、腰椎恶性肿瘤153、椎体恶性肿瘤154、肋骨恶性肿瘤155、锁骨恶性肿瘤156、胸骨恶性肿瘤157、耻骨恶性肿瘤158、骶骨恶性肿瘤159、骼骨恶性肿瘤160、骨恶性肿瘤161、耵聍腺癌162、股神经恶性肿瘤163、腹膜后恶性肿瘤164、腹主动脉旁恶性肿瘤165、肾上腺周围恶性肿瘤166、肠系膜恶性肿瘤167、腹膜恶性肿瘤168、腹膜腔恶性肿瘤169、颈部结缔组织恶性肿瘤170、面部结缔组织恶性肿瘤171、头部结缔组织恶性肿瘤172、头面部结缔组织恶性肿瘤173、上肢结缔组织恶性肿瘤174、下肢结缔组织恶性肿瘤175、颞部组织恶性肿瘤176、上额恶性肿瘤177、横隔恶性肿瘤178、肩胛区结缔组织恶性肿瘤179、胸结缔组织恶性肿瘤180、腹部结缔组织恶性肿瘤181、下腔静脉组织恶性肿瘤182、骶前结缔组织恶性肿瘤183、腹股沟结缔组织恶性肿瘤184、会阴部结缔组织恶性肿瘤185、盆腔结缔组织恶性肿瘤186、直肠阴道隔结缔组织恶性肿瘤187、躯干结缔组织恶性肿瘤188、结缔组织恶性肿瘤189、淋巴管恶性肿瘤190、管内乳头状癌191、恶性叶状襄肉瘤192、乳腺佩吉特氏病193、乳腺佩吉特氏病伴侵润性导管194、阴道恶性肿瘤195、子宫颈恶性肿瘤196、子宫内膜间质肉瘤197、子宫体恶性肿瘤198、卵巢恶性肿瘤199、输卵管恶性肿瘤200、子宫骶骨韧带恶性肿瘤201、子宫附件恶性肿瘤202、阴茎恶性肿瘤203、前列腺恶性肿瘤204、隐睾恶性肿瘤205、睾丸恶性肿瘤206、睾丸畸胎瘤207、附睾恶性肿瘤208、阴襄恶性肿瘤209、精襄恶性肿瘤210、肾恶性肿瘤211、肾细胞癌212、肾盂恶性肿瘤213恶性肿瘤214、膀胱三角区恶性肿瘤215、膀胱颈恶性肿瘤216、尿道恶性肿瘤217、卵巢冠恶性肿瘤218、乳腺恶性肿瘤219、子宫恶性肿瘤220、子宫内膜恶性肿瘤221、肾及输尿管恶性肿瘤222、结膜恶性肿瘤223、视网膜恶性肿瘤224、眼恶性肿瘤225、脑膜恶性肿瘤226、脊膜恶性肿瘤227、硬膜下恶性肿瘤228、大脑恶性肿瘤229、胶质恶性肿瘤230、丘脑恶性肿瘤231、额叶恶性肿瘤232、颞叶恶性肿瘤233、顶叶恶性肿瘤234、枕叶恶性肿瘤235、脉络从恶性肿瘤236、脑室恶性肿瘤237、小脑恶性肿瘤238、脑干恶性肿瘤239、脑桥恶性肿瘤240、顶枕叶恶性肿瘤241、胼胝体恶性肿瘤242、额顶叶恶性肿瘤243、额颞顶叶恶性肿瘤244、鞍上区恶性肿瘤245、颅内恶性肿瘤246、脑恶性肿瘤247、脊髓恶性肿瘤248、脊髓圆锥恶性肿瘤249、嗅神经恶性肿瘤250、视神经恶性肿瘤251、颅神经恶性肿瘤252、乳腺恶性肿瘤253、硬脊膜外恶性肿瘤254、甲状旁腺恶性肿瘤256、恶性嗜洛细胞瘤257、甲状旁腺恶性肿瘤258、垂体恶性肿瘤259、蝶鞍区恶性肿瘤260、硬膜外恶性肿瘤261、肾上腺皮质癌262、松果体恶性肿瘤263、鼻恶性肿瘤264、鼻腔恶性肿瘤265、额下恶性肿瘤266、颊部恶性肿瘤267、胸壁恶性肿瘤268、胸恶性肿瘤269、胸腔恶性肿瘤270、腹腔恶性肿瘤271、骼窝恶性肿瘤272、骶前恶性肿瘤273、骶尾部恶性肿瘤274、盆腔结缔组织恶性肿瘤275、上肢恶性肿瘤276、下肢恶性肿瘤277、小腿恶性肿瘤278、盆腔恶性肿瘤279、网织细胞肉瘤280、免疫母细胞型恶性淋巴瘤281、淋巴浆细胞型恶性淋巴瘤282、鼻淋巴肉瘤283、肠淋巴肉瘤284、肠系膜淋巴肉瘤285、额叶淋巴肉瘤286、腹腔淋巴肉瘤287、睾丸淋巴肉瘤288、额淋巴肉瘤289、喉淋巴肉瘤290、结节性淋巴肉瘤291、盲肠淋巴肉瘤292、脾淋巴肉瘤293、腮腺淋巴肉瘤294、十二指肠淋巴肉瘤295、胃淋巴肉瘤296、咽淋巴肉瘤297、纵隔淋巴肉瘤298、浆细胞性白血病299、急性淋巴细胞性白血病300、幼淋巴细胞性白血病301、急性粒细胞性白血病302、急性早幼粒细胞性白血病303、急性粒单核细胞白血病M4型304、粒细胞性白血病309、红白血病M6型310、急性白血病311、巨核细胞白血病312、淋巴肉瘤性白血病313、黑色素母细胞瘤314、巨细胞肉瘤315、纤维肉瘤316、平滑肌肉瘤317、血管平滑肌肉瘤318、横纹肌肉瘤319、腺肉瘤320、恶性混合瘤321、癌肉瘤322、胚胎性癌肉瘤323、滑膜肉瘤324、透明细胞肉瘤325、性间皮肉瘤326、恶性软组织巨细胞瘤327、神经纤维肉瘤328、恶性神经鞘瘤329、恶性颗粒细胞瘤330、恶性胰岛素瘤331、恶性高血糖瘤332、恶性胃泌素瘤333、胆管癌334、恶性胸腺瘤335、恶性间质瘤336、恶性化学感受器瘤337、恶性非嗜咯性啫咯细胞瘤338、恶性脑膜瘤339、视网膜母细胞瘤340、感觉神经母细胞瘤341、网织细胞肉瘤二:急性心肌梗死342、急性心肌梗死343、急性前壁侧壁心肌梗死344、急性前壁心肌梗死345、急性前膈心肌梗死346、急性前间壁心肌梗死347、急性下壁心肌梗死348、急性侧壁心肌梗死349、急性高侧壁心肌梗死350、急性后壁心肌梗死351、急性前壁下壁心肌梗死352、急性室间隔下段心肌梗死353、急性下壁侧壁正捂壁心肌梗死354、急性下壁正后壁心肌梗死355、急性心房心肌梗死356、急性心尖部心肌梗死357、急性正后壁心肌梗死358、右心肌梗死359、急性右心室心肌梗死360、急性室壁心肌梗死361、急性多壁心肌梗死362、急性下壁右心室心肌梗死三:脑中风363、脑出血364、大脑后动脉出血365、大脑内皮质下出血366、大脑中动脉出血367、豆状核出血368、基地节出血369内襄出血370、外襄出血371、大脑内皮质出血372、脑干出血373、脑桥出血374、丘脑出血375、丘脑下部出血376、小脑出血377、脑室出血378、脑栓塞性偏瘫379、脑干梗死380、丘脑下部出血381、多发性脑梗死382、小脑梗死383、脑卒中四:384、重要器官移植——肾脏,心脏,肺,肝脏,骨髓移植五:385、慢性肾衰竭末期——尿毒症六:386、多样硬化症——多样硬化症七:失明387、失明388、青光眼所致失明389、外伤所致失明390、视神经萎缩所致失明391、糖尿病所致失明八:肢体缺失392、肢体缺失393、上肢缺失(腕关节以上)394、下肢缺失(髁关节以下) 九:瘫痪395、瘫痪396、偏瘫397、创伤性截瘫398、脑瘫十:399、严重烧伤十一:400、帕金森氏症十二:401、I型糖尿病——胰岛素依赖性糖尿病十三:肝病末期——402、病毒性肝炎伴肝昏迷403、肝性脑病404、门静脉高压症十四:405、肺原性心脏病十五:406、急性坏死性胰腺炎十六:407、深度昏迷十七:良性脑肿瘤408、脑良性肿瘤409、颅内良性肿瘤410、小脑良性肿瘤411、脑桥良性肿瘤412、脑干良性肿瘤413、脑室良性肿瘤414、颅窝良性肿瘤415、硬膜良性肿瘤416、脑膜瘤417、混合性脑膜榴418、硬脊膜下脑膜瘤419、硬脊膜下良性肿瘤420、中颅窝脑膜瘤421、枕叶脑模瘤422、嗅沟脑膜瘤423、小脑脑膜瘤424、小脑幕脑膜瘤425、脑桥脑膜瘤426、前床突脑膜瘤427、颞叶脑腊良性肿瘤428、脑室脑膜良性肿瘤429、颅中窝脑膜良性肿瘤430、颅窝脑膜瘤431、颅前窝脑膜瘤432、颅后窝脑膜良性肿瘤433、额叶脑膜良性肿瘤434、矢状窦旁脑膜瘤435、矢状窦脑膜瘤436、横窦脑膜瘤437、额叶脑膜良性肿瘤438、顶叶脑膜良性肿瘤439、蝶骨脑膜瘤440、蝶骨嵴脑膜良性肿瘤441、蝶鞍区脑膜良性肿瘤442、大脑镰旁脑膜瘤443、大脑镰脑膜瘤444、胺结世脑膜瘤445、鞍膈脑膜瘤446、鞍部脑膜瘤447、血管瘤性脑膜瘤十八:448、再生障碍性贫血十九:449、系统性红斑狼疮二十:450、爆发性肝炎二十一:451、恶性葡萄胎二十二:452、乙脑二十三:453、冠状动脉搭桥二十四:454、失语二十五:失聪455、失聪——爆炸性耳聋456、耳聋二十六:主动脉手术——457、主动脉动脉瘤458、主动脉夹层动脉瘤二十七:459、心脏瓣膜置换术二十八:460、原发性心肌病二十九:461、重度颅脑损伤三十:462、肌萎缩性(脊髓)侧索硬化症新增15种重疾1、严重类风湿关节炎;2、严重溃疡性结肠炎;3、植物人状态;4、终末期肺病;5、急性坏死性胰腺炎开腹手术;6、经输血导致的艾滋病毒感染;7、非阿尔茨海默病所致的严重痴呆;8、严重弥漫性系统性硬皮病;9、严重及营养不良症;10、严重骨髓质囊性病;11、胰腺移植;12、严重肝豆状核变性(wilson病);13、象皮病;14、严重感染性心内膜炎;15、严重自身免疫性肝炎。

10大疾病保险排名以下是关于10大疾病保险排名,希望内容对您有帮助,感谢您得阅读。

重疾保障被保险人在本合同生效(或复效)之日起一百八十日后初患重大疾病(无论一种或多种),按基本保额的二倍给付重大疾病保险金,重大疾病包括:心肌梗塞、冠状动脉旁路手术、脑中风、慢性肾衰竭、癌症、重大器官移植手术、严重烧伤、爆发性肝炎和主动脉手术。

豁免保费若重大疾病保险金的给付发生于交费期内,从给付之日起,免交以后各期保险费,合同继续有效。

身故保障被保险人身故,按基本保额的三倍给付身故保险金,但应扣除已给付的重大疾病保险金。

高残保障被保险人身体高度残疾,按基本保额的三倍给付高度残疾保险金,但应扣除已给付的重大疾病保险金。

排名第二中国人寿国寿康宁定期保险·保险利益:重疾保障在合同生效(或复效)之日起一百八十日后初患重大疾病(无论一种或多种),基本保额给付重大疾病保险金,重大疾病包括:心肌梗塞、冠状动脉旁路手术、脑中风、慢性肾衰竭、癌症、重大器官移植手术、严重烧伤、爆发性肝炎和主动脉手术。

身故保障被保险人身故,按基本保额给付身故保险金,合同终止。

高残保障被保险人身体高度残疾,按基本保额给付高度残疾保险金,合同终止。

满期金给付被保险人生存至七十周岁的生效对应日,按所缴付的保险费(不计利息)给付满期保险金,合同终止。

排名第三太平人寿太平福禄双至保障计划保险利益·身故保险金:被保险人在合同有效期内身故,按保险金额给付身故保险金。

·祝寿金:被保险人生存至年满100周岁后,按保险金额·给付祝寿金。

·重大疾病保险金:被保险人罹患约定的重大疾病,按保险金额给付重大疾病保险金。

·生命关爱保险金:被保险人罹患终末期疾病,按保险金额给付生命关爱保险金。

·特种疾病津贴:针对发病率极高的心血管疾病,特为冠状动脉成形术额外提供10%基本保险金额的特种疾病津贴,且其他保险责任继续有效。

保险30种重大疾病主要包括哪些目前人们对重大疾病风险的关注度越来越高,各大保险公司纷纷推出了重大疾病保险产品,那么保险30种重大疾病主要有哪些呢?下面大家就随着本文一起来了解一下吧。

保险30种重大疾病主要包括哪些晓丽在一家外资公司当销售,平时工作认真勤奋,很受领导赏识,收入每月6 000元,由于和父母住在一起,每个月都能有近4000元的结余。

对于这部分结余,晓丽不知该如何打理,然后特地去保险公司咨询专家。

后来专家建议她购买重大疾病保险,但是她不知道保险30种重大疾病主要有哪些,对此,专家介绍30种重大疾病主要:1.恶性肿瘤;2.急性心肌梗死;3.脑中风后遗症;4.重大器官移植术或造血干细胞移植术;5.冠状动脉搭桥术;6.终末期肾病;7.多个肢体缺失;8.急性或亚急性重症肝炎;9.良性脑肿瘤;10.慢性肝功能衰竭失代偿期;11.脑炎后遗症或脑膜炎后遗症;12.深度昏迷;13.双耳失聪;14.双目失明;1 5.瘫痪;16.心脏瓣膜手术;17.严重阿尔茨海默病;18.严重脑损伤;19.严重帕金森病;20.严重Ⅲ度烧伤;21.严重原发性肺动脉高压;22.严重运动神经元病;23.语言能力丧失;24.重型再生障碍性贫血;25.主动脉手术;26.脑动脉瘤开颅手术;27.严重多发性硬化症;28.严重系统性红斑狼疮性肾病;29.严重重症肌无力;30.终末期肺病。

30种重大疾病保险的推荐招商信诺推出的“悠享康健”返还型重大疾病保险就深受广大民众的喜欢,该保险覆盖了30种重大疾病,一经确诊,一次性全额支付重大疾病保险金,大病保险金可以直接用于治疗;并且无理赔记录,最高返还所缴保费的125%,同时可以先领取,后看病,确诊就赔,1次性全额赔付保险金。

此外,如果被保险人首次罹患原位癌,额外给付保险金额的20%,在保险期间内,等待期后不幸身故,支付100%保额的身故保险金;15年交费期可保到70周岁,保障期长;同时可免费提供全球医疗专家的复诊及治疗建议,月缴,年缴2种方式均可,电话投保,不需体检,保单就可送上门。

35种重大疾病保险的重大疾病有哪些改革开放以后,我国的经济发展始终保持着飞速发展,但是由于近来年的重大疾病概率的上升,人们购买保险的意识也在增加。

目前保险市场上有很多公司都推出了35种重大疾病保险,下面大家就随着本文一起去了解下吧!35种重大疾病保险的重大疾病有哪些一般情况下,35种重大疾病保险涵盖的重大疾病如:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代偿期、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏瓣膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重III度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术、终末期肺病、严重多发性硬化、急性出血性坏死性胰腺炎、原发性心肌病、持续植物人状态、坏死性筋膜炎、经输血导致的人类免疫缺陷病毒(HIV)感染、全身性重症肌无力、肌营养不良症、严重克隆病。

购买35种重大疾病保险的意义由于社会医疗保险的保障额度很低,只能起到一个基础的保障作用,对被保人患上的小病还可保障,而一旦患上重大疾病,其保障额度就不够了。

目前重大疾病的治疗费用高达十几万乃至几十万,而社会医疗保险报销不了这么多医疗费用,这个时候重大疾病保险就可以起到接替社会医疗保险继续进行保障的作用。

那么为什么人们要选择35种重大疾病保险,既然《重大疾病保险的疾病定义使用规范》只规定必需保险六种重大疾病,那么人们购买保险的时候,只购买保障这六种疾病的不可以吗?这个问题要从两个方面看,如果投保人经济条件一般的话,可以选择这种只保障六种重大疾病的保险,因为这六种重大疾病是最常见的重大疾病,占到了所有重大疾病发病率的一大半,一般只要能保障这些疾病,那么基础的保障就已经足够了。

如果投保人经济条件很好,也可以选择35种重大疾病保险,因为保障疾病种类越多,对人们的保障范围也就越全面。

重大疾病保险主要包括哪些病重大疾病保险是指一种特定类型的保险,主要针对罹患严重疾病的风险进行保障。

它是以保险人为被保险人提供经济赔付的形式,帮助被保险人应对疾病治疗和生活费用等方面的压力。

在市场上,重大疾病保险覆盖的疾病范围各不相同,但一般都包括以下几类疾病。

1. 心脑血管疾病心脑血管疾病是指各种影响心脏和血管系统的疾病,主要包括心肌梗死、冠心病、脑卒中等。

这些疾病往往造成严重的健康问题,且治疗费用较高,因此重大疾病保险通常会涵盖这些疾病,以提供经济支持。

2. 癌症类疾病癌症是当前社会中一个极具威胁性的疾病,而且患病率不断增加。

重大疾病保险在保障范围中通常会包括各种常见的癌症,如肺癌、胃癌、乳腺癌等。

由于癌症的治疗周期长并且费用高昂,这些保险项目能够在被保险人确诊癌症时提供相应的经济资助。

3. 器官移植器官移植是一种相对复杂的手术过程,需要花费大量的心力和资金。

为了应对可能需要进行器官移植的情况,许多重大疾病保险提供了对器官移植的保障,包括但不限于肾脏、肝脏、心脏等重要器官。

4. 其他重大疾病除了心脑血管疾病、癌症和器官移植外,重大疾病保险还可以覆盖其他一些严重疾病,如艾滋病、糖尿病并发症、帕金森病等。

这些疾病有着较高的医疗费用和治疗困难,因此纳入保障范围可以帮助被保险人及时获得治疗和支持。

需要注意的是,不同的保险公司在重大疾病保险中提供的保障范围会有所不同。

一些保险公司可能会提供更全面的保障,包括更多的疾病类型,而另一些公司可能只提供较为局限的保障项目。

因此,在购买重大疾病保险时,被保险人应该仔细了解和比较不同保险公司的提供范围,选择最适合自己需求的保险计划。

总结起来,重大疾病保险主要涵盖心脑血管疾病、癌症、器官移植以及其他一些严重疾病。

这些保险项目的目的是帮助被保险人在罹患重大疾病时减轻经济负担,确保能够获得及时有效的治疗和支持。

被保险人在选择合适的保险计划时应该充分了解不同公司提供的保障范围,以及自己所需的保障内容,以获得最好的保障效果。

现代人都很有风险意识,除了定期体检之外,为了防范疾病和意外带来的损失,还会考虑加入互助计划或者购买商业保险,其中重疾险就是很多人会优先考虑的。

最近重疾险市场发生了不少变化,比如一些高性价比产品采取了一些限制,让我们不得不多掏点保费:●达尔文2号、康惠保2020保到70岁,必须附加身故责任;●超级玛丽2020保到70岁,不能30年交费;●健康保2.0取消了保到70岁选项,达尔文超越者必须附加身故。

又比如国富嘉和保的出现,不仅再次刷新重疾险的地板价,而且解决了以上的所有问题。

让我不得不感叹,竞争真是个好东西!针对这款产品,我在官网写了非常详细的产品测评,感兴趣的朋友可以移步到官网阅读,在这里就不赘述了。

这篇文章主要解决的是不同需求和预算的朋友如何选择重疾险的问题,我汇总了3种类型产品供大家参考。

一、经济实用型,哪些值得买?对于大多数家庭而言,去掉各种生活开支、房贷车贷,能够用来买保险的钱,可能并不多。

这类经济实用型的重疾险,重点关注眼下几十年的保障,而且价格都不贵。

如果你觉得保障够用就好,那么可以看下这5款产品:下面我们逐款来点评一下:1、瑞泰瑞盈:最低成本的解决方案对成年人来说,如果预算不多的话,瑞盈是非常值得考虑的一款。

以30岁女性50万保额为例:选择交到60岁,保到60岁,每年只需1680元。

如果不附加轻症,每年1465元就搞定了,相信人人都买得起。

而且这款产品的投保门槛比较低,不但健康告知宽松,而且不问职业和BMI,51-70岁还能买到20万保额。

无论是年轻人给自己买,还是给父母买,都值得重点考虑。

2、康惠保旗舰版:最经典的消费型重疾康惠保系列一直都很经典,现在很多新品都有康惠保旗舰版的影子。

从保障上来说,康惠保旗舰版是够用的:●轻症:35种,赔30%●中症:20种,赔50%●重疾:100种,赔100%如果你想花最少的钱,重点保障人生最重要的几十年,那么这款产品选择30年缴费、保到70岁,它的价格是最低的。

看十大重大疾病保险排行重大疾病严重影响患者及其家庭的正常工作和生活。

而目前保险市场上很多重疾险都对常见的十大重大疾病提供了保障,有很多人想购买,但面对市场上琳琅满目的重疾险产品,不知如何选择,下面本文为大家介绍一下招商信诺十大重大疾病保险排行。

希望能在您购买重大疾病保险时提供帮助。

十大重大疾病包括哪些疾病

一般所说的十大重大疾病包括:1、急性心肌梗塞;2、严重Ⅲ度烧伤;3、主动脉手术;

4、瘫痪;

5、慢性肝功能衰竭失代偿期;

6、脑中风后遗症;

7、急性或亚急性重症肝炎;

8、冠状动脉搭桥术(或称冠状动脉旁路移植术);

9、重大器官移植术或造血干细胞移植术;10、恶性肿瘤。

招商信诺十大重大疾病保险排行一:安享康健重疾保险B款

“安享康健重疾保险”不仅完全覆盖保监会定义的25种重大疾病,还另保障35种重疾。

此外,该保险还具有以下特点:1、覆盖60种重疾。

等待期后初次发生并首次确诊60种重疾中任何一种可赔付基本保额(其中第41种重疾为埃博拉病毒感染;第50种"严重肠道疾病并发症"仅在被保险人18周岁前提供保障);2、覆盖10种轻症疾病。

等待期后初次发生并首次确诊10种轻症疾病中任何一种可赔付基本保额的20%,合同继续有效;3、期满返还。

生存至满期且无危重疾病理赔,超额返还所交保费110%(保险期间20年)/128%(保险期间至70周岁)/150%(保险期间至100周岁)。

仅产生轻症理赔依然享受保费返还;4、身故保障。

被保险人身故,赔付基本保额或无息退还已交保费;5、第二

医疗意见。

可为您咨询世界顶尖级医疗机构所组成的咨询网络,向您提供专业书面医疗建议。

保障期内均可使用该服务;6、投保简单。

不需要体检,电话即可核保,方便简单。

招商信诺十大重大疾病保险排行二:悠享康健返还型重大疾病保险计划

“悠享康健”覆盖了30种重大疾病,不仅完全包括十大重大疾病保险所涵盖的疾病,还有20种重大疾病如:严重的多发性硬化、严重的Ⅰ型糖尿病、侵蚀性葡萄胎(或称恶性葡萄胎)、系统性红斑狼疮并发重度的肾功能损害、严重的原发性心肌病等这20种重疾是十种重大疾病保险不能保障的内容,由此可见,“悠享康健”比十种重大疾病保险保障更全面。

这款保险只要投保人一经确诊,就会获得招商信诺一次性支付的全额重大疾病保险金,大病保险金可以直接用于治疗;并且无理赔记录,最高返还所缴保费的125%,同时投保人还可以先领取保险金,后看病,只要确诊就赔偿,1次性全额赔付保险金。

此外,如果被保险人首次罹患原位癌,额外给付保险金额的20%,在保险期间内,等待期后不幸身故,支付100%保额的身故保险金;15年交费期可保到70周岁,保障期长;同时可免费提供全球医疗专家的复诊及治疗建议,月缴,年缴2种方式均可,电话投保,不需体检,保单就可送上门。

招商信诺十大重大疾病保险排行三:康健无忧第二代重大疾病保险

招商信诺康健无忧第二代重大疾病保险专门针对社会中坚力量的中青年人士设计,全面囊括30种重大疾病,不需体检,无社保范围限制。

同时还可获得以下保障:1、一旦确诊一次性支付保险金;外加长达3年重大疾病关爱保险金;2、附加身故保障。

保障期内身故,支付身故保险金;3、保费返还。

保障期内未发生理赔,返还110%保险费,即可提供保障又能积累财富;4、缴费期短,保障期长。

交10年可保20年,轻松无负担;5、投保

简便。

不必体检,电话投保;6、附赠第二医疗意见服务。

全球顶级医疗机构提供最专业的诊疗意见,实现最好的治疗最快的康复!

大家对于十大重大疾病保险排行已经有大致的了解了。

如果还有关于十大重大疾病保险产品的排名疑问,可以登录招商信诺官方网站咨询,保险专家将会给您最专业的答复。