3章 国际结算 第4周五

- 格式:ppt

- 大小:351.00 KB

- 文档页数:35

国际结算(第四章)国际结算第四章一、概述国际结算是指在国际交易中,通过银行或其他财务机构进行货款的支付和收取。

本章主要介绍国际结算的相关内容,包括汇率、信用证、托收、付款等。

二、汇率1. 汇率的概念汇率是指两个货币之间的兑换比率,通常用一种货币表示另一种货币的价值。

2. 汇率的种类现汇汇率:指即期汇率,即在交易发生后的两个工作日内实现汇率交易。

现钞汇率:指现钞与即期汇率的差价。

3. 汇率的影响因素政治与经济的影响、利率、通货膨胀、公共债务以及政府财政赤字等都会对汇率产生影响。

三、信用证1. 信用证的定义信用证是银行在买卖双方之间作为保证支付方式的一种方式。

买卖双方可以通过信用证避免货款收取与付款的纠纷。

2. 信用证的种类按照不同的目的和内容,信用证可以分为保证信用证、商业信用证和备用信用证等。

3. 信用证操作流程信用证操作流程一般包括发证行、通知行、开证行和受益人四方,其中发证行和开证行是银行,通知行和受益人是贸易方。

四、托收1. 托收的定义托收是指银行代收买卖双方款项的一种贸易方式。

2. 托收的种类按照不同的信用证内容,托收可以分为一般托收和保函托收等。

3. 托收操作流程托收操作流程一般包括托收指令、通知书发出、货物运输、单据提交、结算汇率确定、结算货款等环节。

五、付款1. 付款的定义付款是指贸易双方合约规定的货款支付方式。

2. 付款的种类根据货款结算时的账户类型和所在地以及贸易双方的支付方式等,付款可以分为电汇、信汇、现金、支票等。

3. 付款操作流程付款操作流程一般包括申请付汇、银行审核、外汇管理局审批、外汇登记、汇款等环节。

附件:1.信用证范本2.托收委托书3.付款申请表格4.外汇登记表格法律名词及注释:1. 即期汇率:现在当场报价对外汇的汇率。

2. 银行承兑汇票:银行为了满足商业贸易需要,承兑某张汇票并在汇票到期之日向持票人支付本金和利息的一种业务。

3. 信用证开证费:开证行为保证信用证的有效性而向信用证受益人收取的费用。

国际结算第一章国际结算导论第二章国际结算中的票据第三章汇款第四章托收第五章信用证第六章银行保函和备用信用证第七章国际贸易结算中的单据第八章跟单信用证下单据的审核第九章贸易融资第十章国际非贸易结算第一章国际结算导论一、国际结算的概念1、概念由银行办理的货币跨国收付业务。

指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

2、结算与清算:广义的结算是指交易双方因商品买卖、劳务供应、资金调拨、信贷存放所产生的货币收付行为或债权债务的清偿,即货币的真实收付。

狭义的结算专指商业银行代客户所进行的货币收付行为。

清算:广义的清算是指交易双方进行债权债务的交换,计算出应收应付差额的过程,属于结算前的准备工作,俗称算账和轧差。

狭义的清算专指银行同业间在为彼此的客户服务中,致使银行同业之间产生债权债务关系清讫双边或多边债权债务关系时要轧出商业银行的应收应付差额。

二、国际结算的分类根据其产生原因的不同分为贸易结算和非贸易结算。

1、贸易结算:(1)有形贸易结算:指有形贸易引起的货币收付活动。

(2)记账贸易结算:它是两国政府所签订的贸易协定项下的商品进出口贸易结算。

(3)因国际资本流动所引起的商品贸易或资本性货物贸易的结算:如国际直接投资与企业跨国经营;买方信贷(买方信贷是指由出口商国家的银行向进口商或进口商国家的银行提供的信贷,用以支付进口货款的一种贷款形式。

其中,由出口方银行直接贷给进口商的,出口方银行通常要求进口方银行提供担保;如由出口方银行贷款给进口方银行,再由进口方银行贷给进口商或使用单位的,则进口方银行要负责向出口方银行清偿贷款)。

(4)综合经济交易中的商品贸易结算:既包含商品贸易又包含非商品贸易。

如国际承包工程,三来一补贸易,交钥匙工程等,除了可以用货币清偿债权债务外,还可以融资款项及抵补、返销、互购、回购产品等方式结算。

2、非贸易国际结算:(1)无形贸易结算:保险、运输、通信旅游等劳务活动的收入与支出;资本借贷或国际直接投资与间接投资产生的利息、股息、利润等的收入与支出;广告费、专利费、银行手续费等其他劳务收支。

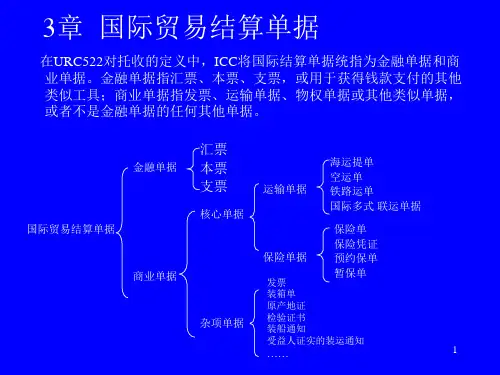

国际结算课程第二阶段学习笔记网院学号:__ 10011110585 _____ 批次:_____201010____ 专业:___ 电子商务 ____姓名:__ _牛映雪__ _____ 成绩:________一、学习内容1. 学习体系:国际结算第一阶段学习包括以下四个章节:第五章:国际贸易结算中的单据第六章:国际汇款第七章:托收2. 学习目标第五章需要掌握的内容有:商业单据的种类、作用及内容,官方单据的种类、作用,国际货物运输单据的种类、内容(重点)和国际货物运输保险单据的种类、内容等内容,还需要了解无纸贸易。

第六章需要掌握的内容有:汇款业务的基本原理、汇款业务的当事人、汇款业务的方式和“中心汇票”在汇款业务中的应用,同时理解汇款头寸的拨付方法。

第七章需要掌握的内容有:理解托收业务的基本原理,特别是托收的特点;理解跟单托收的条件,掌握托收业务中的资金融通和托收风险防范。

3. 各章节学习重点第五章国际贸易结算中的单据(学习时长:课件点播及光盘线下学习共三个小时,掌握程度:已熟练掌握并能较熟练的运用)1. 商业单据(1)商业发票含义:商业单据系指描述国际货物买卖的合同标的及相关事项的单据,通常由出口商根据合约的规定出具。

内容:首文、本文和结文,其中首文包含发票的名称、编号、出具日期及地点,出具人,抬头人,合同或定单号码,货物的装运状况等;本文有唛头、货物描述、货物数量、包装状况、贸易术语、单价与总额等。

作用:①反映了合同标的的基本状况,详尽地描述了货物的名称、数量、规格、单价、总值、包装及运输状况,是反映出口商履约情况的主要书面证明;②商业发票是全套单据的中心,是出口商必须提交的单据,其他单据的内容须与发票保持一致;③商业发票通常具有重要的价值及法律意义;④商业发票是进、出口商进行会计核算的原始凭证之一。

(2)形式发票形式发票是出口商应进口商的要求,开出的列有货物名称、规格、单价等的一种非正式发票,主要供进口商用于订货参考、申领进口许可证和办理其他进口手续。

“国际结算”课程教学内容英文名称:International Settlement课程编码:FINA3124学时:32 学分:2适用对象:金融学、国际贸易学与国际经济学等财经类本科生先修课程:国际金融学、国际贸易学、进出口实务使用教材及参考书:1、苏宗祥主编,《国际结算》,中国金融出版社,2004年,ISBN 7—5049—3374—0 F.29342、李晓洁主编,《国际贸易结算》,上海财经大学出版社,2003年,ISBN 7—5275—331—2 F.2563、蔡惠娟主编,《国际结算》,西南财经大学出版社,2002年,ISBN 7—81055—153—1/ F.118一、课程性质、目的和任务国际结算虽是一门实务课,但由于它涉及国与国之间的经济金融关系,政策性较强,因此通过本课程的讲授不仅要求学生熟悉掌握具体做法,更重要的是启发他们多作思考,灵活运用,使国际结算成为促进我国国际贸易的发展,保证资金安全以及加速收汇等的一个重要手段,为我国社会主义市场经济建设和对外贸易的发展服务。

本课程的教学目的和任务是向学生讲授有关国际结算的基本知识,使他们能够掌握国际间常用的资金转移方式,国际间债权债务清算方式和当前国际贸易、非贸易的结算方式等,尤其要着重掌握贸易结算的支付方式及其性质、作用和实务程序。

二、教学基本要求1、要求学生能够基本掌握国际结算的发生与发展过程,了解国际结算的重要意义及其实际应用。

在懂得各种结算的基础上,进一步掌握如何应用最佳的结算方式以取得良好的经济效果。

2、要求掌握三种主要信用工具。

汇票、支票与本票的性质与作用,特别是汇票的性质和作用、必备条件、当事人的权利、义务及流通程序等概念必须有清晰的了解。

3、要求了解各种商业单据的性质、作用并切实掌握审单要点。

4、要求掌握汇票、托收及信用证三种结算方式的基本概念,有关当事人的责任、义务以及其流通程序,进一步研究各种结算方式与促进国际贸易的关系以及它们对进出口方的利弊得失。