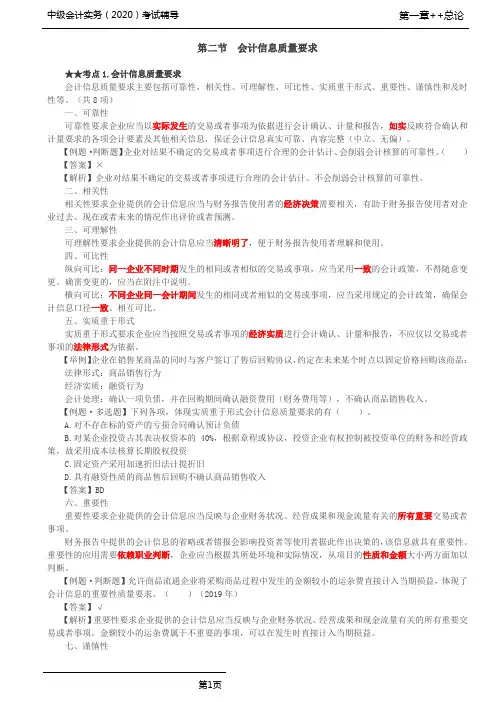

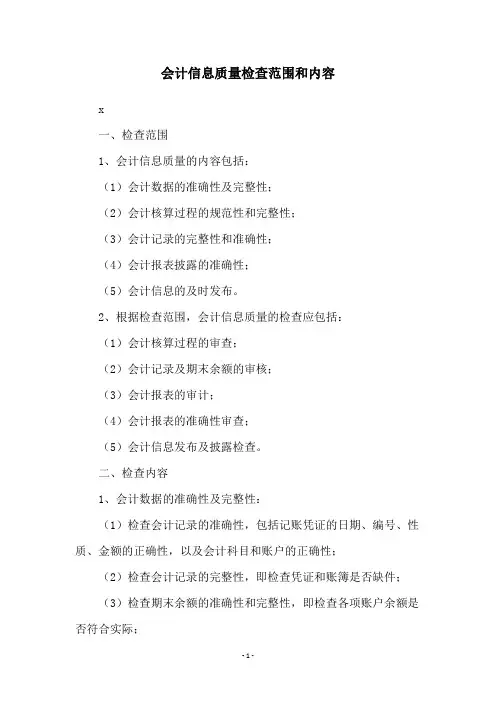

会计信息质量要求的主要内容

- 格式:docx

- 大小:10.54 KB

- 文档页数:2

会计信息质量要求的主要内容

会计信息质量要求是指会计信息应具备的一系列特征或标准,确保其准确、可靠、可比、相关和可理解。以下是会计信息质量要求的主要内容:

1. 准确性:会计信息应准确地反映实际发生的经济事项。准确性要求会计信息的金额和描述与实际情况一致,没有错误或误导性的信息。

2. 可靠性:会计信息应基于可靠的数据来源和可信的计算方法。可靠性要求会计信息的数据来源应是可靠的、真实的,并且计算方法应符合相关的会计准则和规范。

3. 可比性:会计信息应具备可比性,即不同时间点和不同实体之间的会计信息可以进行比较。可比性要求会计信息的计量方法和会计准则应保持一致,便于用户对不同实体或时间点的会计信息进行比较。

4. 相关性:会计信息应与用户的决策需求相关。相关性要求会计信息能够提供对用户决策有用的信息,能够帮助用户评估企业的财务状况、经营绩效和未来发展趋势。

5. 可理解性:会计信息应易于理解和解释。可理解性要求会计信息的表达方式和披露内容应简明清晰,以便用户能够理解和使用这些信息。

总之,会计信息质量要求的主要内容包括准确性、可靠性、可比性、相关性和可理解性。这些要求确保了会计信息能够提供给用户有关企业财务状况和经营绩效的准确、可靠和有用的信息。