行政事业单位资产负债表

- 格式:docx

- 大小:37.08 KB

- 文档页数:2

行政事业单位资产负债表

第一篇:

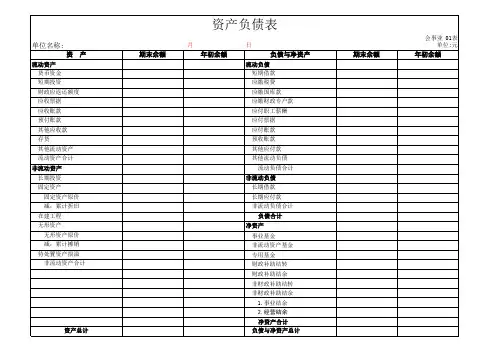

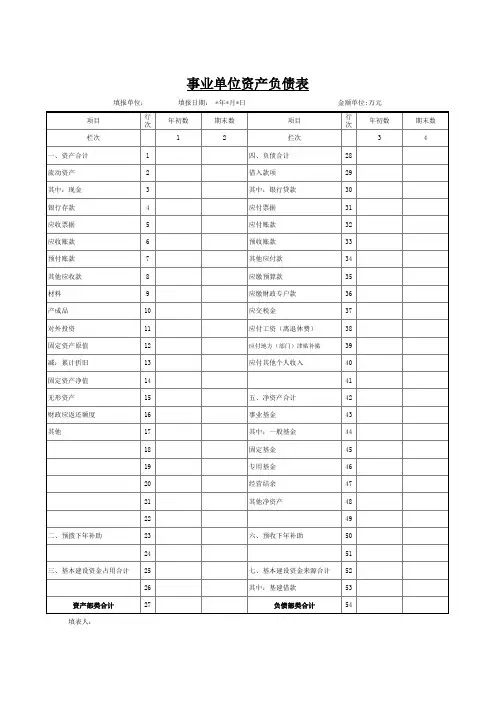

行政事业单位资产负债表是对一个行政事业单位的财务状况进行全面描述的一种财务报表。它包括三个要素,即资产、负债和所有者权益。资产反映了单位拥有的经济资源的价值,负债则是单位对外的债务和对内的应付款项,所有者权益是指单位对资产所具有的剩余权益。

在编制行政事业单位资产负债表时,需要按照一定的规范和要求进行操作。首先,要对单位的资产进行分类归集,通常分为固定资产、流动资产、无形资产和其他资产。其中,固定资产是指长期使用和拥有的资产,流动资产是指短期内能够变现或消耗的资产,无形资产是指单位拥有的与其产品或服务相关的无形财产。然后,需要对各项资产进行估值,以反映其真实价值。最后,要对负债进行分类,包括长期负债和流动负债。

行政事业单位资产负债表有助于单位管理者了解单位的财务状况和经营成果,并对未来的发展做出合理的预测和规划。通过观察资产和负债的变化,可以判断单位的盈利能力、偿债能力和经营效益。如果单位的资产超过负债,说明单位经营良好,有偿还债务的能力。反之,如果负债超过资产,说明单位存在着财务风险,需要采取相应的措施进行调整和改进。

除了上述的主要内容,行政事业单位资产负债表还可以显示单位的净资产、资本结构和借贷能力的情况。净资产是指单位的所有者权益减去负债后的剩余额,它是单位实际拥有的净值。资本结构反映了单位借贷资金与自有资金的比例,借贷能力是指单位获取外部融资的能力。

在实际应用中,行政事业单位资产负债表不仅用于内部管理,也是外部利益相关者评估单位财务状况的一种依据。比如,银行在对单位贷款时,通常要求单位提供资产负债表作为审核的依据。同时,投资者和政府部门也会通过阅读资产负债表来评估单位的运营情况和信誉度。

总的来说,行政事业单位资产负债表是一种重要的财务报表,它提供了有关单位财务状况和经营能力的关键信息。编制和分析资产负债表有助于单位管理者做出科学决策,为单位的可持续发展提供参考依据。