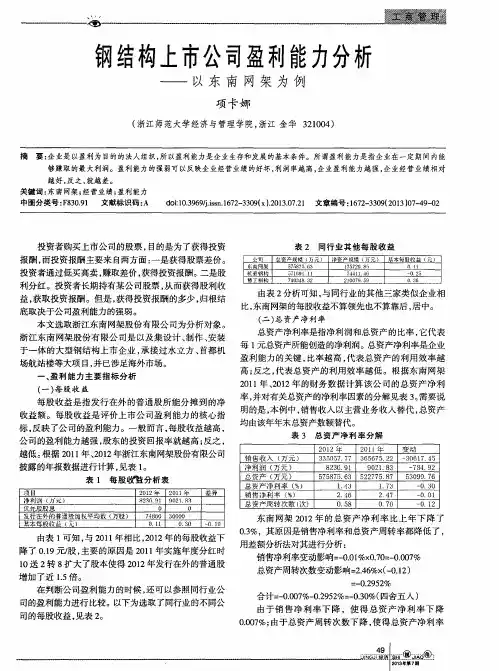

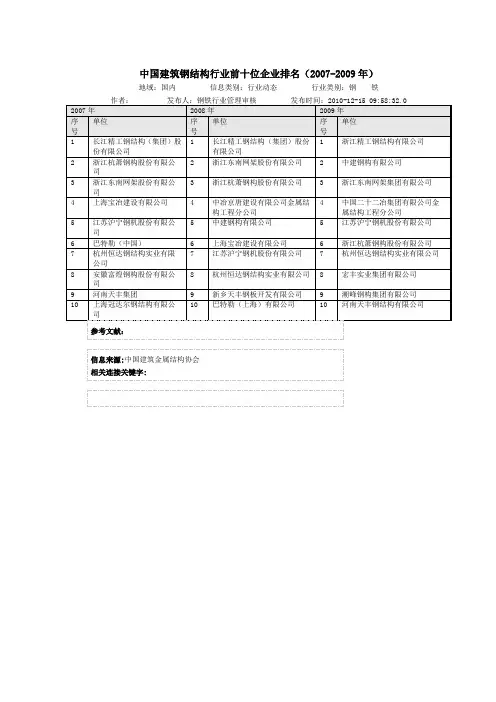

2019年钢结构标杆企业东南网架专题研究:钢结构总包大势所趋

- 格式:pdf

- 大小:897.99 KB

- 文档页数:18

2019年钢结构标杆企业东南网架专题研究:钢结构总包大势所趋

目录

1.盈利预测与估值建议:预测公司2019-21年业绩增速56/58/32%,给予目标价7元 (4)

2.钢结构行业发生重大变化:总包受益政策支持及渗透率提升成为大势所趋,环保/装配式助推发展 (6)

2.1.钢结构渗透率有提升空间,政策支持叠加行业景气度上行助推

钢结构总包成为大势所趋 (6)

2.2.环保限产/装配式两大逻辑亦助推钢结构总包发展 (8)

2.3.钢结构总包可放大规模、提升盈利、改善现金流 (9)

3.公司拓展总包优势显著将是最直接受益者,目前在区域与行业层面均实现突破 (10)

3.1.业务构成与业绩增长:业绩维持高增长且大幅超行业平均,盈利

能力有望稳步提升 (10)

3.2.公司为行业内先行布局总包的佼佼者,已实现区域及行业层面

两大突破 (14)

3.3.公司拓展总包竞争优势显著:技术资质/全产业链/质量/营销四重

优势助保持领先,员工持股激发动力 (16)

3.4.钢结构总包对公司意义显著,通过强强联合公司将进一步巩固

及深化总包业务布局 (18)

4.催化剂 (19)

5.风险提示 (19)。