资产审计底稿模板-预付账款(含附属全套EXCEL表)

- 格式:xls

- 大小:236.00 KB

- 文档页数:1

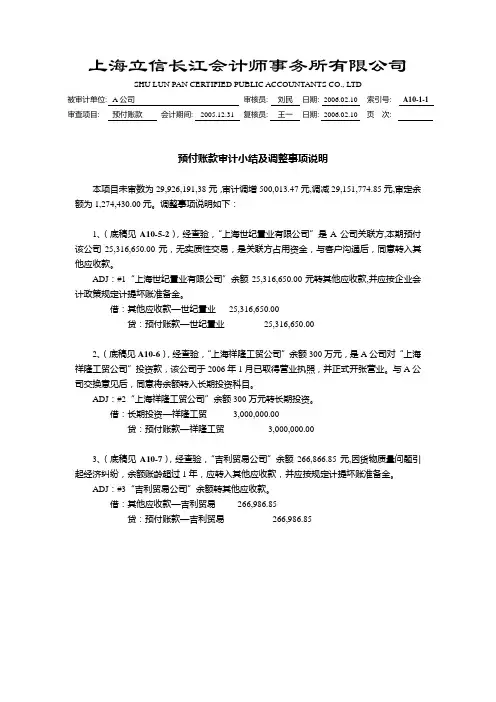

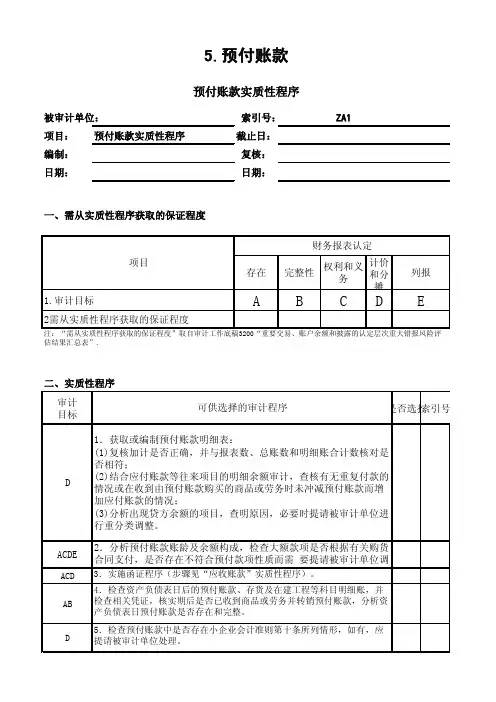

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 刘民日期: 2006.02.10 索引号: A10-1-1审查项目:预付账款会计期间: 2005.12.31 复核员: 王一日期: 2006.02.10 页次:预付账款审计小结及调整事项说明本项目未审数为29,926,191,38元,审计调增500,013.47元,调减29,151,774.85元,审定余额为1,274,430.00元。

调整事项说明如下:1、(底稿见A10-5-2),经查验,“上海世纪置业有限公司”是A公司关联方,本期预付该公司25,316,650.00元,无实质性交易,是关联方占用资金,与客户沟通后,同意转入其他应收款。

ADJ:#1“上海世纪置业有限公司”余额25,316,650.00元转其他应收款,并应按企业会计政策规定计提坏账准备金。

借:其他应收款—世纪置业25,316,650.00贷:预付账款—世纪置业25,316,650.002、(底稿见A10-6),经查验,“上海祥隆工贸公司”余额300万元,是A公司对“上海祥隆工贸公司”投资款,该公司于2006年1月已取得营业执照,并正式开张营业。

与A公司交换意见后,同意将余额转入长期投资科目。

ADJ:#2“上海祥隆工贸公司”余额300万元转长期投资。

借:长期投资—祥隆工贸3,000,000.00贷:预付账款—祥隆工贸3,000,000.003、(底稿见A10-7),经查验,“吉利贸易公司”余额266,866.85元,因货物质量问题引起经济纠纷,余额账龄超过1年,应转入其他应收款,并应按规定计提坏账准备金。

ADJ:#3“吉利贸易公司”余额转其他应收款。

借:其他应收款—吉利贸易266,986.85贷:预付账款—吉利贸易266,986.85SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 刘民日期: 2006.02.10 索引号: A10-1-2审查项目:预付账款会计期间: 2005.12.31 复核员: 王一日期: 2006.02.10 页次:4、(底稿见A10-8),“上海佳源化工厂”期末贷方余额重分类调整。

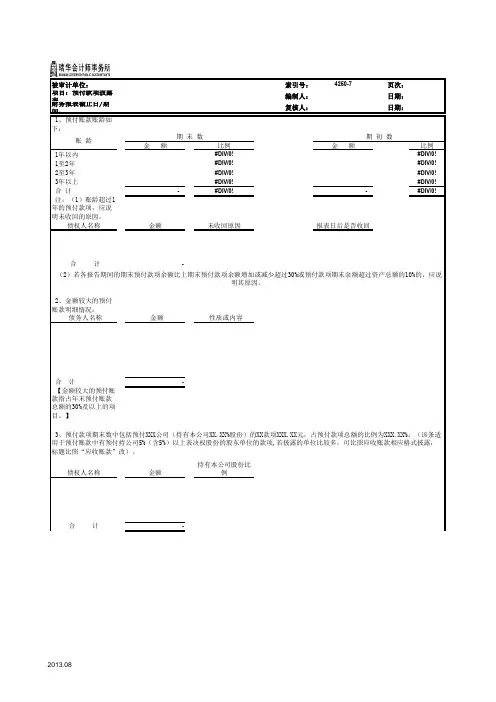

审计工作底稿编制案例介绍—预付账款一、会计记录概况A公司预付账款期初余额2,969,904.15元,本期借方发生额合计38,791,312.45元,本期贷方发生额合计11,835,025.22元,期末余额29,926,191.38元。

具体数据见“预付账款余额增减变动表”(底稿见A10-3)。

三、审计工作底稿编制的讲解及相关提示和说明2、对于有外币余额的明细账户,应注明外币余额及折算汇率,或单独编制外币余额应付账款明细表。

(二)执行“比较期末余额与期初余额,若有重大波动应查明原因作出记录”程序1、根据预付账款明细账编制各明细账户的本期发生额及期初、期末余额增减变动表(底稿见A10-3);2、对期末、期初余额进行总体分析、复核,初步确定本科目是否为审计重点项目,是否需实施详查;3、分析、复核各账户余额的增减及本期发生额变动情况,确定重点审计的账户。

提示:对预付账款余额的分析性复核可以包括以下几方面:1、前后两期总金额的增减变动;2、账龄比例的变动;3、采购周期、预付付账款周转率的变化;4、供应商集中度的变动等。

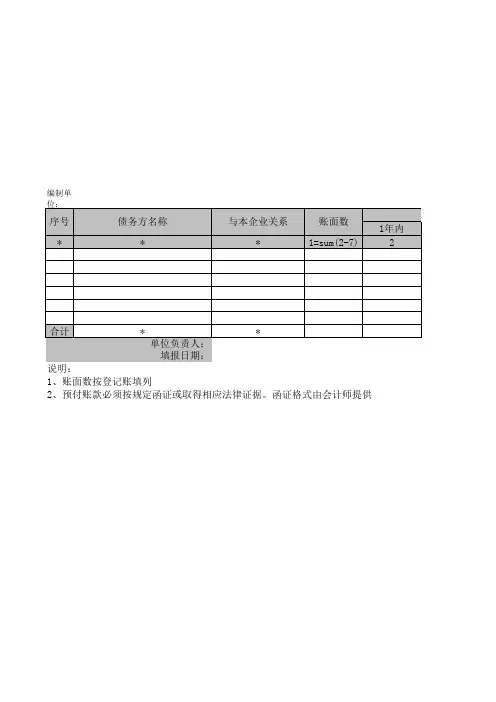

(三)执行“选择重要项目,抽查有关合同、协议、原始凭证及进行函证(包括重分类转入项目)”程序由于是资产类科目,期末余额户数又较少,因此决定对期末全部账户余额进行函证。

本案例期末账户总计余额7户,实际发函证7户(底稿见A10-4)。

提示:1、函证样本选择账龄长、金额较大、主要供应商或关联方等重要明细项目(如果是大额、异常的贷方余额也应函证);2、根据需要函证的账户余额填列预付账款询证函,并对已发出的询证函作相应的记录;3、询证函的发出、收回方式应严格按审计准则的要求。

(四)执行“对未回函的,可再次复询,如不复询可采用替代方法进行检查”程序1、根据回函及调节情况,编制函证结果汇总表(底稿见A10-4);2、对函证结果汇总表进行分析,对未收到回函或回函有差异的,应查明差异发生的原因,决定是否再次函证还是进行替代测试;(1)本案例总计发函7户,收到回函6户( 其中直接确认的有4户,1户因货物质量问题未确认,另1户通过调节后确认),未收到回函的1户;(2)对1户未收到回函的及1户回函未确认的实施替代审计。

审计工作底稿编制实务案例一预付账款一、会计记录概况A公司预付账款期初余额2,969,904.15 元,本期借方发生额合计38,791,312.45 元,本期贷方发生额合计11,835,025.22 元,期末余额29,926,191.38 元。

具体数据见“预付账款余额增减变动表”(底稿见A10-3 )。

二、审计目标(一)确定应预付账款是否存在;(二)确定预付账款是否归被审计单位所有;(三)确定预付账款的增减变动的记录是否完整;(四)确定预付账款的余额是否正确;(五)确定预付账款的披露是否恰当。

三、审计工作底稿编制的讲解及相关提示和说明(一)执行“获取或编制预付账款明细表,复核加计正确与总账数、报表数和明细账合计数核对是否相符”程序向客户索取或编制“预付账款余额明细表”(底稿见A10-2),与预付账款明细账决算日的余额进行核对,复核加计与总账数、报表数进行核对是否相符,并标注相应的审计标识。

提示:1、合计金额与总账或报表数不符,应查明原因并作更正;“审计调整”与“审定数”在该项目审定后填入;2、对于有外币余额的明细账户,应注明外币余额及折算汇率,或单独编制外币余额应付账款明细表。

(二)执行“比较期末余额与期初余额,若有重大波动应查明原因作出记录”程序1、根据预付账款明细账编制各明细账户的本期发生额及期初、期末余额增2减变动表(底稿见A10-3);2、对期末、期初余额进行总体分析、复核,初步确定本科目是否为审计重点项目,是否需实施详查;3、分析、复核各账户余额的增减及本期发生额变动情况,确定重点审计的账户。

提示:对预付账款余额的分析性复核可以包括以下几方面:1、前后两期总金额的增减变动;2、账龄比例的变动;3、采购周期、预付付账款周转率的变化;4、供应商集中度的变动等。

(三)执行“选择重要项目,抽查有关合同、协议、原始凭证及进行函证(包括重分类转入项目)”程序由于是资产类科目,期末余额户数又较少,因此决定对期末全部账户余额进行函证。

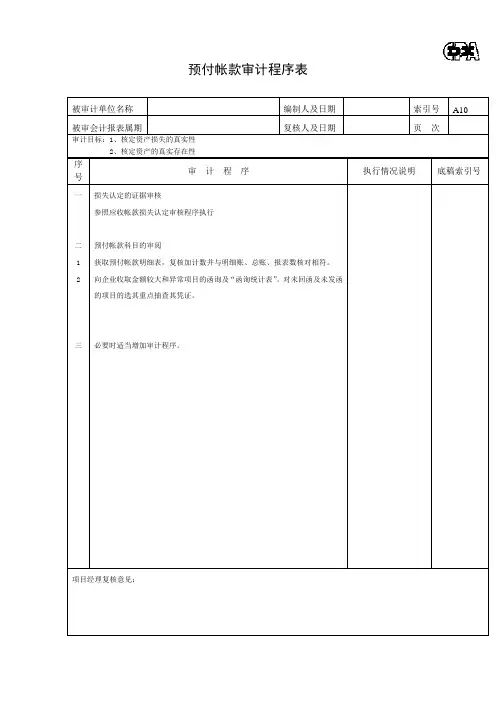

预付帐款审计程序表

被审计单位名称编制人及日期索引号A10

被审会计报表属期复核人及日期页次

审计目标:1、核定资产损失的真实性

2、核定资产的真实存在性

序

号

审计程序执行情况说明底稿索引号

一

二1 2

三损失认定的证据审核

参照应收帐款损失认定审核程序执行

预付帐款科目的审阅

获取预付帐款明细表,复核加计数并与明细账、总账、报表数核对相符。

向企业收取金额较大和异常项目的函询及“函询统计表”。

对未回函及未发函的项目的选其重点抽查其凭证。

必要时适当增加审计程序。

项目经理复核意见:。

审计工作底稿编制实务案例-预付账款一、会计记录概况A公司预付账款期初余额2,969,904.15元,本期借方发生额合计38,791,312.45元,本期贷方发生额合计11,835,025.22元,期末余额29,926,191。

38元。

具体数据见“预付账款余额增减变动表”(底稿见A10-3)。

二、审计目标(一)确定应预付账款是否存在;(二)确定预付账款是否归被审计单位所有;(三)确定预付账款的增减变动的记录是否完整;(四)确定预付账款的余额是否正确;(五)确定预付账款的披露是否恰当。

三、审计工作底稿编制的讲解及相关提示和说明(一)执行“获取或编制预付账款明细表,复核加计正确与总账数、报表数和明细账合计数核对是否相符”程序向客户索取或编制“预付账款余额明细表"(底稿见A10—2),与预付账款明细账决算日的余额进行核对,复核加计与总账数、报表数进行核对是否相符,并标注相应的审计标识. 提示:1、合计金额与总账或报表数不符,应查明原因并作更正;“审计调整”与“审定数”在该项目审定后填入;2、对于有外币余额的明细账户,应注明外币余额及折算汇率,或单独编制外币余额应付账款明细表。

(二)执行“比较期末余额与期初余额,若有重大波动应查明原因作出记录"程序1、根据预付账款明细账编制各明细账户的本期发生额及期初、期末余额增2减变动表(底稿见A10-3);2、对期末、期初余额进行总体分析、复核,初步确定本科目是否为审计重点项目,是否需实施详查;3、分析、复核各账户余额的增减及本期发生额变动情况,确定重点审计的账户。

提示:对预付账款余额的分析性复核可以包括以下几方面:1、前后两期总金额的增减变动;2、账龄比例的变动;3、采购周期、预付付账款周转率的变化;4、供应商集中度的变动等。

(三)执行“选择重要项目,抽查有关合同、协议、原始凭证及进行函证(包括重分类转入项目)”程序由于是资产类科目,期末余额户数又较少,因此决定对期末全部账户余额进行函证。