中国精算师《金融数学》过关必做1000题(含历年真题)(利率期限结构理论)【圣才出品】

- 格式:pdf

- 大小:1.13 MB

- 文档页数:61

中国精算师准精算师(国际金融学)历年真题试卷汇编2(题后含答案及解析)题型有:1. 单项选择题 2. 多项选择题 3. 简答题 4. 计算题 5. 论述题单项选择题1.直接标价法是一种用( )的汇率表示方法。

A.一定数量的本币表示一定单位的外币B.一定数量的外币表示一定单位的本币C.一定数量的本币表示一定单位的黄金D.一定数量的本币表示一定单位的特别提款权E.一定数量的外币表示一定单位的黄金正确答案:A解析:直接标价法是指以一定单位的外国货币作为标准,折成若干数量的本国货币来表示汇率的方法。

间接标价法是指以一定单位的本国货币为标准,折算成若干数额的外国货币来表示汇率的方法。

2.( )是按商定的汇价订立买入或卖出合约到约定日期进行交割的外汇。

A.自由外汇B.记账外汇C.远期外汇D.即期外汇E.贸易外汇正确答案:C解析:远期外汇交易,是指买卖双方成交后,并不立即办理交割,而是按照所签订的远期合同规定,在未来的约定日期办理交割的外汇交易。

按商定的汇价订立买入或卖出合约到约定日期进行交割的外汇就是远期外汇。

3.银行买入外币现钞的价格是( )。

A.买入汇率B.卖出汇率C.中间汇率D.现钞汇率E.外币汇率正确答案:D解析:现钞汇率又称现钞买卖价,是指银行买入或卖出外币现钞时所使用的汇率。

由于外国货币不能在本国流通,只能将外币兑换成本国货币才能购买本国商品,因此就有了买卖外币现钞的汇率。

4.国际收支顺差,主要是( )的结果。

A.对外贸易逆差和外资流入B.对外贸易顺差和外资流出C.对外贸易顺差和外资流入D.对外贸易逆差和外资流出E.汇率变化正确答案:C解析:国际收支顺差或称国际收支盈余是指某一国在国际收支上收入大于支出,主要是对外贸易顺差和外资流入的结果。

国际收支状况是汇率变化的直接和最主要的因素,E项因果倒置。

5.我国外汇汇率采用的是( )。

A.美元标价法B.人民币标价法C.间接标价法D.直接标价法E.双向标价法正确答案:D解析:目前世界上只有英国和美国采用间接标价法,绝大多数国家都采用直接标价法。

第1章利息的基本概念单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.已知在未来三年中,银行第一年按计息两次的名义年利率10%计息,第二年按计息四次的名义年利率12%计息,第三年的实际年利率为6.5%。

某人为了在第三年末得到一笔10000元的款项,第一年年初需要存入银行()元。

[2011年秋季真题]A.7356B.7367C.7567D.7576E.7657【答案】C【解析】由名义年利率和实际年贴现因子的等价关系,可得:每年的贴现因子分别为,,。

因此,第三年末10000元的款项在第一年初的现值为:。

2.已知0时刻在基金A中投资1元到2t时的积累值为(3t+1)元,在基金B中投资1元到3t时的积累值为元。

假设在T时基金B的利息强度为基金A的利息强度的两倍,则0时刻在基金中B投资1000元在5T时的积累值为()元。

[2011年秋季真题]A.27567B.27657C.27667D.27676E.27687【答案】C【解析】由题得,0时刻在基金A中投资1元到t时的积累值为(1.5t+1)元,即积累因子,利息强度在基金B中投资1元到3t时的积累值为元,因此在基金B中投资1元到t时的积累值为元,因此。

当时,即,解得,因此0时刻在基金中B投资1000元在5T时的积累值为元。

3.已知某基金的积累函数a(t)为三次函数,每三个月计息一次,第一季度每三个月计息一次的年名义利率为10%,第二季度每三个月计息一次的年名义利率为12%,第三季度每三个月计息一次的年名义利率为15.2%,则为()。

A.0.0720B.0.0769C.0.0812D.0.0863E.0.0962【答案】E【解析】令,由于,所以。

到第一季度末,,到第二季度末:,到第三季度末:,联立上述三个方程,解得。

因此。

而,所以=0.0962.4.已知0时刻在基金A中投资一元到T时刻的积累值为1.5t+1,在基金B中投资一元到3t时刻的积累值为9t2-3t+1元,假设在T时刻基金B的利息强度为基金A的利息强度的两倍,则0时刻在基金B中投资10000元,在7T时刻的积累值为()。

第3章收益率单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.李先生第一年初投资10000元,第二年初投资5000元。

以后每年初投入1000元。

总共投资10次。

从第七年起,开始收回投资及回报:第七年初收回8000元,第八年初收回9000元,…,第11年初收回12000元。

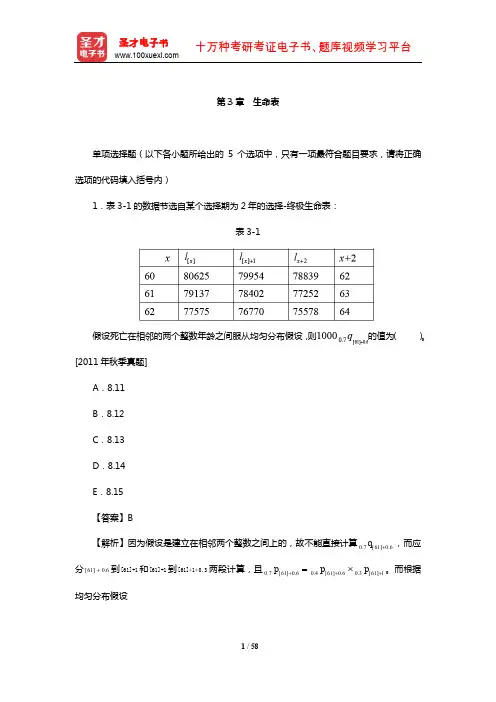

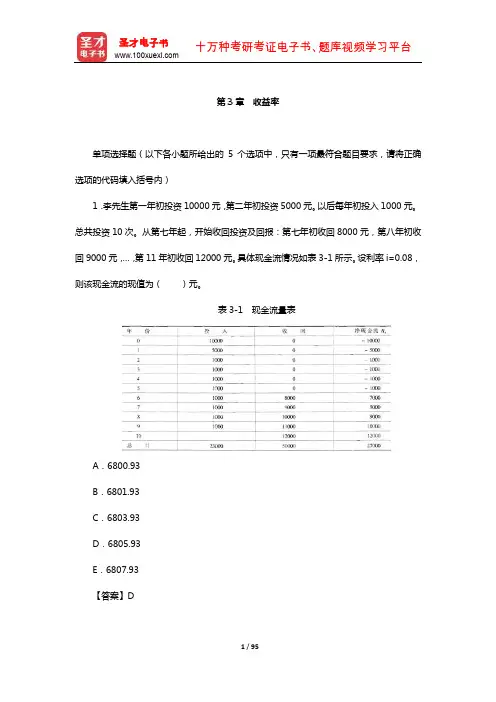

具体现金流情况如表3-1所示。

设利率i=0.08,则该现金流的现值为()元。

表3-1 现金流量表A.6800.93B.6801.93C.6803.93D.6805.93E.6807.93【答案】D【解析】i=0.08,所以,故现金流的现值为:=6805.93(元)。

2.当利率=()时,第2年末支付2000元、第4年末支付3000元的现值之和为4000元。

A.4.3%B.5.3%C.6.3%D.7.3%E.8.3%【答案】D【解析】该现金流为:R0=4000,R2=-2000,R4=-3000。

所以,由于,故解得:=0.868517,又v=1/(1+i),所以i=(1-v)/v=7.3%。

3.有甲、乙两个投资额相同的项目,甲投资项目为期20年,前10年的收益率为15%;乙投资项目为期20年,收益率为12%。

则甲投资项目后10年的再投资收益率为()时,能使甲、乙两个投资项目在20年投资期中收益率相等。

A.6.50%B.7.08%C.7.50%D.8.08%E.9.08%【答案】E【解析】根据题意得:1.1510(1+i)10=1.1220,所以。

4.某人在期货交易市场上先投入10000元买入1年期期货,一年后作为现货卖出且另外卖空一部分一年期期货,共24500元,又过一年,投入15000元买入现货支付到期期货。

则该投资人的投资收益率为()。

A.20%B.22%C.20%或22%D.20%或25%E.22%或25%【答案】D【解析】根据题意,现金流为:R0=-10000,R1=24500,R2=-15000,则由得:即=0,=0,所以i=0.2或i=0.25。

中国精算师考试《金融数学》试题(网友回忆版)二[单选题]1.若风险用方差度量,则下列关于投资组合的风险陈述正确的是()。

a(江南博哥).等比例投资于两只股票的组合风险比这两只股票的平均风险小b.一个完全分散化的投资组合可以消除系统风险c.相互独立的单个股票的风险决定了该股票在一个完全分散化的投资组合中的风险贡献程度A.只有a正确B.只有b正确C.只有c正确D.a,c正确E.a,b,c都不正确参考答案:A参考解析:a.设两只股票的收益率为r a和r b,对应的方差为,相关系数为,则等比例投资于两只股票的组合风险为:b.一个完全分散化的投资组合只能消除非系统风险,不能消除系统风险。

c.在一个完全分散化的投资组合中,只有来自股票间相关性的系统风险,由于股票之间相互独立,故该组合不存在风险。

[单选题]2.已知在未来三年中,银行第一年的实际利率为7.5%,第二年按计息两次的名义利率12%计息,第三年按计息四次的名义利率12.5%计息,某人为了在第三年未得到500000元的款项,第一年初需要存入银行多少?()A.365001B.365389C.366011D.366718E.367282参考答案:C参考解析:设第一年初需存入银行X元,则得:X=366010.853。

[单选题]3.一个一年期欧式看涨期权,其标的资产为一只公开交易的普通股票,已知:a.股票现价为122元b.股票年收益率标准差为0.2c.ln(股票现价/执行价现价)=0.2利用Black-scholes期权定价公式计算该期权的价格()。

A.18B.20C.22D.24E.26参考答案:D参考解析:利用Black?scholes期权定价公式可得:由得:。

于是[单选题]4.已知=5,=7,则δ=()。

A.0.0238B.0.0286C.0.0333D.0.0476E.0.0571参考答案:E参考解析:由于于是[单选题]5.某投资组合包括两只股票,已知:a.股票A的期望收益率为10%,年收益率的标准差为Z;b.股票B的期望收益率为20%,年收益率的标准差为1.5Z;c.投资组合的年收益率为12%,年收益率的标准差为Z;则股票A和股票B的收益相关系数为()。

第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:得到:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25C.2.23D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

考虑一份资产组合的构成:+△:股票,-1:期权。

2021精算师考试《金融数学》精算师考试真题选择题解析设m是与年实际利率j等价的每半年计息一次的年名义利率,而k是与年实际利率数值为m等价的利息强度,下列用j表示k的表达式中正确的是()。

A.ln[2(1-j)1/2-1]B.ln[2(1+j)1/2+1]C.ln[(1+j)1/2-1]D.ln2[(1+j)1/2-1]E.ln[2(1+j)1/2-1]【答案】E @@@【解析】由已知得:(1+)2=1+j,所以m=2[(1+j)1/2-1],故=k=ln(1+m)=ln[2(1+j)1/2-1]。

设,0≤t≤20,某项投资100元于t=10时实施,则该投资在t=15时的积累值A=()元。

A.426.31B.450.31C.462.31D.470.31E.475.31【答案】A @@@【解析】积累值A==426.311(元)。

已知某基金以=0.0733033t计息,则在t=0时的300元存款在t=5时的积累值为()元。

A.742B.745C.750D.755E.760【答案】C @@@【解析】A(5)==300×2.5=750(元)。

4.李某在0时刻投资100元,在时刻5积累到180元。

王某在时刻5投资300元,按照a(t)=at2+b,则在时刻8的积累值为()元。

A.375.0B.376.4C.380.0D.386.4E.390.5【答案】D @@@【解析】由a(0)=1,得b=1。

又由100a(5)=180,即25a+1=1.8,得:。

故在时刻5投资300元,在时刻8的积累值为:300[0.032×(8-5)2+1]=386.4(元)5.若A(3)=100,i n=0.01n,则I5=()。

A.4.2B.5.2C.6.2D.7.2E.8.2【答案】B @@@【解析】A(4)=A(3)×(1+i4)=100×(1+0.04)=104,A(5)=A(4)×(1+i5)=104(1+0.05)=109.2;故I5=A(5)-A(4)=109.2-104=5.2。

中国精算师《金融数学》过关必做1000题(含历年真题)(金融衍生工具定价理论)【圣才出品】第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

第11章CAPM和APT1.下列选项中,属于资本资产定价模型基本假设的是()。

A.商品市场没有摩擦B.投资者都是价格接受者,且有不同的投资期限C.投资者都是理性的,具有永不满足性和风险厌恶性,都根据Makowitz组合理论来选择最优资产组合D.投资者对风险资产的收益、风险及资产间的相关性具有不同的预期E.以上说法都不正确【答案】C【解析】资本资产定价模型的基本假设为:①投资者都是价格接受者,且投资期限相同;②投资者都是理性的,具有永不满足性和风险厌恶性,都根据Makowitz组合理论来选择最优资产组合;③投资者对风险资产的收益、风险及资产间的相关性具有完全相同的预期;④资本市场没有摩擦。

2.在资本资产定价模型中,对于同一条有效边界,投资者甲的偏好无差异曲线比投资者乙的偏好无差异曲线斜率要陡,那么投资者甲的最优组合一定()。

A.比投资者乙的最优投资组合好B.不如投资者乙的最优投资组合好C.位于投资者乙的最优投资组合的右边D.位于投资者乙的最优投资组合的左边E.以上说法都不正确【答案】D【解析】对于同一条有效边界,投资者甲的偏好无差异曲线比投资者乙的偏好无差异曲线斜率要陡,可见,甲投资者相对保守,在相同的风险状态下,甲对风险的增加要求更多的风险补偿,所以甲的最优组合一定位于投资者乙的最优组合的左边。

这是因为当投资者乙达到最优时,对于该相同的风险,投资者甲要求的风险补偿较高,对应的在其无差异曲线上的点将位于有效边界之上,所以甲的最优投资组合点所对应的风险会更低。

3.某资产组合,年末来自该资产组合的现金流可能为70000美元或200000美元,概率相等,均为0.5;无风险国库券投资年利率为6%,如果投资者要求8%的风险溢价,则投资者愿意为购买该资产组合支付的价格为()美元。

A.118421B.135000C.125015D.123150E.115612【答案】A【解析】资产组合的预期现金流为:0.5×70000+0.5×200000=135000美元;投资者要求的回报率为:8%+6%=14%;资产组合的现值为:135000/(1+14%)=118421美元。

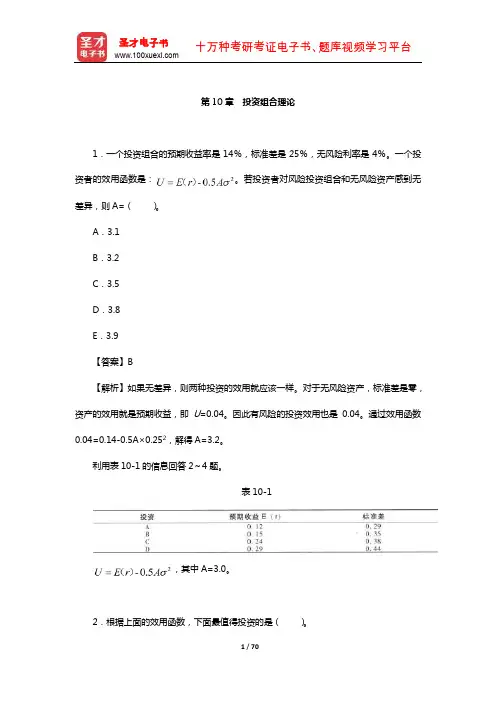

第四篇投资组合理论第10章投资组合理论1.一个投资组合的预期收益率是14%,标准差是25%,无风险利率是4%。

一个投资者的效用函数是:2U E r A()。

若投资者对风险投资组合和无风险资产感到无=-0.5σ差异,则A=()。

A.3.1B.3.2C.3.5D.3.8E.3.9【答案】B【解析】如果无差异,则两种投资的效用就应该一样。

对于无风险资产,标准差是零,资产的效用就是预期收益,即U=0.04。

因此有风险的投资效用也是0.04。

通过效用函数0.04=0.14-0.5A×0.252,解得A=3.2。

利用表10-1的信息回答2~4题。

表10-12(),其中A=3.0。

U E r A-0.5σ=2.根据上面的效用函数,下面最值得投资的是()。

A.AB.BC.CD.DE.无法判断【答案】C【解析】投资A 的效用如下所示:2()0.120.530.290.00615=-⨯⨯=-U A ;同理得,()0.03375=-U B ,()0.0234=U C ,()0.0004=-U D 。

效用最高的是最值得投资的,其中投资C 能给投资者带来最大效用。

故正确答案为C。

3.根据表10-1,一个风险中性的投资者,会选择的投资是()。

A.AB.BC.CD.DE.无法判断【答案】D【解析】对于风险中性投资者,A=0,即()=U E r 。

因为()0.12=U A ;()0.15=U B ;()0.24=U C ;()0.29=U D 。

所以该投资者会投资D。

4.如果对一个投资者来说,上述的公式中A=-2而不是3,则该投资者会选择的投资为()。

A.AB.BC.CD.DE.无法判断【答案】D【解析】投资A的效用如下所示:2=-⨯-⨯=U A()0.120.5(2)0.290.2041同理得,()0.2725=U C,()0.4836U D。

所以正确答案为D。

=U B,()0.3844=5.如果投资短期国库券的收益是4%,投资一项风险较高的投资组合的收益是在年末得到24000美元。