借贷记账法的账户对应关系和试算平衡机 制,方便使用者进行查账和对账,确保账 目准确无误。

适应性强

提高工作效率

借贷记账法适用于各类企业,无论是大型 企业还是小型企业,都能通过借贷记账法 进行财务管理。

借贷记账法的标准化和规范化,使得财务 工作的效率大大提高。

缺点

初学者理解困难

借贷记账法对于初学者来说较 为复杂,需要花费一定时间学

详细描述

负债类账户的核算主要记录企业的各种债务,如短期借款、应付账款、长期借 款等的变化情况。通过借贷记账法,可以清晰地反映负债类账户的增加、减少 以及余额情况。

所有者权益类账户的核算

总结词

所有者权益类账户的核算主要涉及企业所有者权益的增减变动,以及所有者权益 的分配情况。

详细描述

所有者权益类账户的核算主要记录企业的所有者权益,如实收资本、资本公积、 盈余公积等的变化情况。通过借贷记账法,可以清晰地反映所有者权益类账户的 增加、减少以及余额情况。

习和理解。

容易产生误解

由于“借”和“贷”的含义在 不同情况下会有所变化,因此 在实际操作中容易产生误解。

对会计人员要求较高

借贷记账法要求会计人员具备 较高的专业知识和业务能力, 否则容易出现错误。

某些情况下不够直观

对于不熟悉借贷记账法的人来 说,可能无法直观地理解财务

报表上的数据含义。

CHAPTER 04

01

02

03

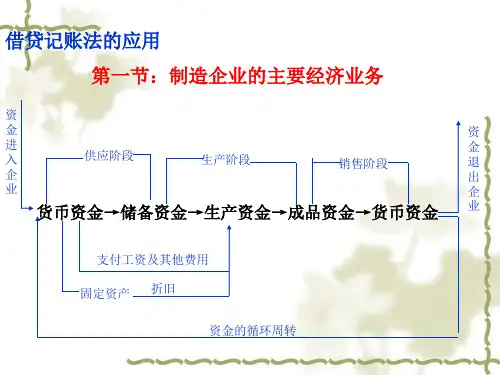

有借必有贷

每一笔经济业务都要在两 个或两个以上的账户中以 借贷相反的方向记录。

借贷必相等

每一笔经济业务的借方和 贷方金额必须相等。

全面反映经济业务

通过借贷记账法,可以全 面反映经济业务的来龙去 脉,为企业或个人提供完 整的会计信息。