资本预算与现金流量预测课程讲义

- 格式:ppt

- 大小:2.85 MB

- 文档页数:31

2015年注册会计师资格考试内部资料财务成本管理第八章 资本预算知识点:现金流量估计的基本原则● 详细描述:在确定投资项目相关的现金流量时,应遵循的最基本的原则是:只有增量现金流量才是与项目相关的现金流量。

所谓增量现金流量,是指接受或拒绝某一个投资项目后,企业总现金流量因此发生的变动。

只有那些由于采纳某个项目引起的现金支出增加额,才是该项目的现金流出;只有那些由于采纳某个项目引起的现金流入增加额,才是该项目的现金流入。

注意以下四个问题:例题:1.计量投资方案的增量现金流量时,一般不需要考虑方案的()。

A.未来成本B.差额成本区分相关成本和非相关成本相关成本是与特定决策有关的、在分析评价时必须加以考虑的成本。

非相关成本是与特定决策无关的、在分析评价时不必加以考虑的成本不要忽视机会成本在投资方案的选择中,如果选择了一个投资方案,则必须放弃投资于其他途径的机会,其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本要考虑投资方案对公司其他项目的影响要考虑新项目与原项目是竞争关系还是互补关系对营运资本的影响所谓营运资本的需要,是指增加的经营性流动资产与增加的经营性流动负债之间的差额。

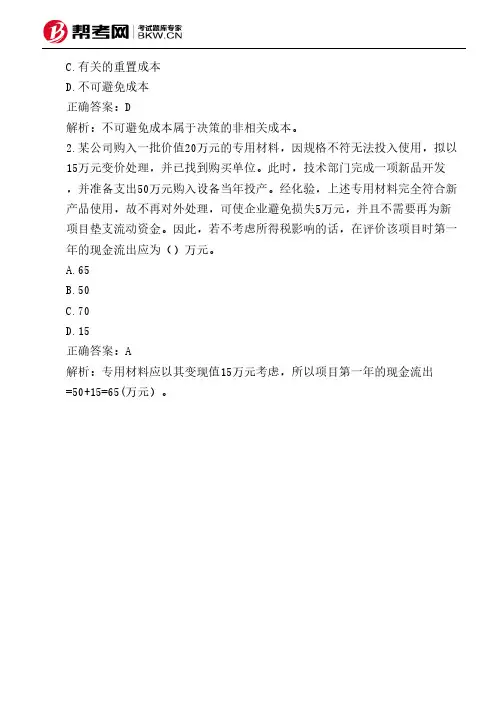

【提示】通常假定开始投资时筹措的营运资本在项目结束时收回C.有关的重置成本D.不可避免成本正确答案:D解析:不可避免成本属于决策的非相关成本。

2.某公司购入一批价值20万元的专用材料,因规格不符无法投入使用,拟以15万元变价处理,并已找到购买单位。

此时,技术部门完成一项新品开发,并准备支出50万元购入设备当年投产。

经化验,上述专用材料完全符合新产品使用,故不再对外处理,可使企业避免损失5万元,并且不需要再为新项目垫支流动资金。

因此,若不考虑所得税影响的话,在评价该项目时第一年的现金流出应为()万元。

A.65B.50C.70D.15正确答案:A解析:专用材料应以其变现值15万元考虑,所以项目第一年的现金流出=50+15=65(万元)。

现金流量估算与资本预算现金流量的估算与资本预算第六章2007.10.30第五章介绍几种评估投资计划的方法,但未讨论如何估算投资计划执行期间内各期现金流量。

事实上,净现值只是一个公式,决策者能否选出最佳的投资计划,关键在于决策者能否对不同投资计划所创造出来的现金流量做出精准的估算。

本章将以资产负债平衡表及损益表为架构,说明公司资本预算决策对资产负债平衡表及损益表中相关科目的影响,然后依实际现金流量的概念,透过调整算出各期的营运现金流量估计值。

由于会计处理原则和财务管理中强调的实际现金流量概念不完全一致,所以损益表中税后盈余不等同于营运现金流量。

实际使用净现值法时,必须先算出投资计划在计划执行期间所创造的营运现金流量,而非仅以公司的税后盈余做为营运现金流量的估计值。

营运现金流量与税后盈余间主要的差异在于折旧费用及递延税款的处理。

此外,评估投资计划时,财务部门必须针对该计划在执行期间所创造出来的额外现金流量作为各期营运现金流量,不应将现有资产所创造营运现金流量一并记入。

综而言之,估算投资计划各期营运现金流量时应注意:只有实际现金流量才能用于计算投资计划的净现值。

利用资产负债平衡表以及损益表估算营运现金流量时,应以现金流量增量(i ncremental cash flow)为估算的基准。

必须考虑物价膨胀对投资计划的营业收入以及营业支出的影响。

不应忽略机会成本。

1.资产负债表与损益表第五章已说明净现值法则的优越性。

实际运用时,仍须先估计投资计划执行期间内,可能创造的各期额外现金流量。

投资计划评估阶段,由于计划尚未执行,我们不可能知道各期现金流量增量。

本节将以会计报表为估算架构,先评估执行投资计划后,这些会计报表中那些科目会受到投资与营运活动的影响,再利用这些会计报表中相关信息转换为营运现金流量估计值。

会计净所得(或税后盈余)和营运现金流量(operating cash flow)间主要差异在于:1.会计处理原则虽将现金支出区分两类:经常费用(current expense)以及资本费用(capital expense),但计算会计净所得时,并不扣除资本支出,只扣除经常费用。