税务基础(第五章)

- 格式:ppt

- 大小:290.00 KB

- 文档页数:79

环球网校经济师,刘艳霞领衔主讲,业内最高通过率辅导课程!

/leraning/class_jjs/

随手关注环球网校官方微信号:hqjingjishi

教材最新变化、报名消息、考试重难点及免费资料及时获取

免费QQ 群:129666620,欢迎加入千人备考交流群!

经济师《初级财税》讲义第五章2

第二节 税制要素

一、纳税人

1.纳税人:是税法中规定直接负有纳税义务的单位和个人,也称“纳税主体”。

纳税人一般分为两种,自然人和法人。

自然人是指依法享有民事权利,并承担民事义务的公民个人。

法人是指依法成立,能够独立地支配财产,并能以自己的名义享受民事权利和承担民事义务的社会组织。

纳税人和负税人是两个既有联系又有区别的概念。

纳税人和负税人是否一致主要看税负是否发生了转移或转嫁。

二、征税对象

1、征税对象是税制诸要素中的基础性要素。

2、计税依据:又称税基,是指税法中规定的据以计算各种应征税款的依据或标准。

【注意】征税对象与计税依据的关系:征税对象是指征税的目的物,计税依据则是在目的物已经确定的前提下,对目的物据以计算税款的依据或标准;征税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,是征税对象量的表现。

3.税目:是征税对象的具体化,反映具体的征税范围,代表征税的广度。

环球网校经济师,刘艳霞领衔主讲,业内最高通过率辅导课程!

/leraning/class_jjs/

随手关注环球网校官方微信号:hqjingjishi

教材最新变化、报名消息、考试重难点及免费资料及时获取

免费QQ 群:129666620,欢迎加入千人备考交流群!

经济师《中级财税》讲义第五章5

六、掌握增值税应纳税额的计算

(一)一般纳税人应纳税额的计算

应纳税额=当期销项税额-当期进项税额

1.销项税额

销项税额=销售额×税率

2.进项税额

(1)准予从销项税额中抵扣的进项税额

①增值税专用发票上注明的增值税额;

②海关完税凭证上注明的增值税额;

③收购免税农产品可抵扣的增值税额=买价×扣除率(13%)

买价包括纳税人购进农产品收购发票或销售发票上注明的价款和按规定缴纳的烟叶税。

④支付运费可抵扣的进项税额 =运输费用金额×扣除率(7%)

运输费用金额:包括运输费用结算单据上注明的运输费用和建设基金,不包括装卸费、保险费等其它杂费。

邮寄费不得扣除进项税额。

⑤混合行为

混合销售行为按规定应当征收增值税的,该混合销售行为所涉及的非应税劳务所用购进货物的进项税额,符合规定的,准予从销项税额中抵扣。

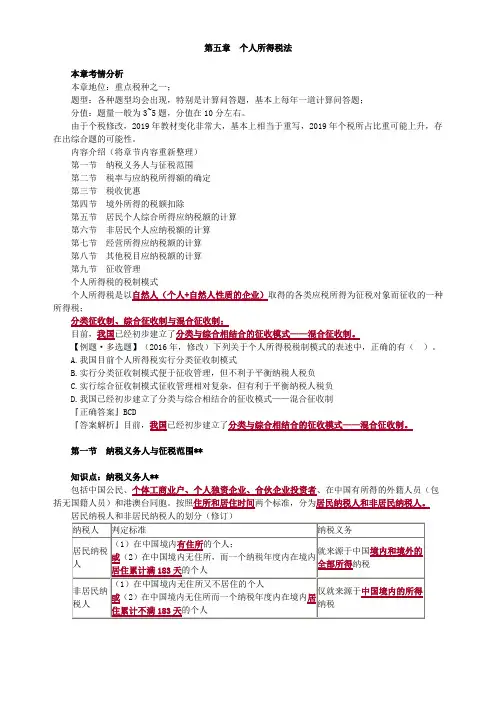

第五章个人所得税法本章考情分析本章地位:重点税种之一;题型:各种题型均会出现,特别是计算问答题,基本上每年一道计算问答题;分值:题量一般为3~5题,分值在10分左右。

由于个税修改,2019年教材变化非常大,基本上相当于重写,2019年个税所占比重可能上升,存在出综合题的可能性。

内容介绍(将章节内容重新整理)第一节纳税义务人与征税范围第二节税率与应纳税所得额的确定第三节税收优惠第四节境外所得的税额扣除第五节居民个人综合所得应纳税额的计算第六节非居民个人应纳税额的计算第七节经营所得应纳税额的计算第八节其他税目应纳税额的计算第九节征收管理个人所得税的税制模式个人所得税是以自然人(个人+自然人性质的企业)取得的各类应税所得为征税对象而征收的一种所得税;分类征收制、综合征收制与混合征收制;目前,我国已经初步建立了分类与综合相结合的征收模式——混合征收制。

【例题·多选题】(2016年,修改)下列关于个人所得税税制模式的表述中,正确的有()。

A.我国目前个人所得税实行分类征收制模式B.实行分类征收制模式便于征收管理,但不利于平衡纳税人税负C.实行综合征收制模式征收管理相对复杂,但有利于平衡纳税人税负D.我国已经初步建立了分类与综合相结合的征收模式——混合征收制『正确答案』BCD『答案解析』目前,我国已经初步建立了分类与综合相结合的征收模式——混合征收制。

第一节纳税义务人与征税范围**知识点:纳税义务人**包括中国公民、个体工商业户、个人独资企业、合伙企业投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。

按照住所和居住时间两个标准,分为居民纳税人和非居民纳税人。

居民纳税人和非居民纳税人的划分(修订)在中国境内有住所的个人:因户籍、家庭、经济利益关系,而在中国境内习惯性居住的个人。

问题:老张的儿子张华出国留学3年,期间未回国。

请问张华是居民纳税人还是非居民纳税人?知识点:征税范围(9个应税项目)* * *要求:给出一项所得,能够判断其适用的税目,并确定是分类征收,还是综合征收——选择题、计算题中涉及到。