第13章 个人所得税法

- 格式:ppt

- 大小:530.00 KB

- 文档页数:183

财政部、税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知

文章属性

• 【制定机关】财政部,国家税务总局

• 【公布日期】2018.12.27

• 【文 号】财税〔2018〕164号

• 【施行日期】2019.01.01

• 【效力等级】部门规范性文件

• 【时效性】现行有效

• 【主题分类】税收优惠

正文

本篇法规中“全年一次性奖金单独计税优惠政策”的执行期限,根据《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)延长至2023年12月31日 本篇法规中“上市公司股权激励单独计税优惠政策”的执行期限,根据《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)延长至2022年12月31日 本篇法规中“外籍个人有关津补贴优惠政策、中央企业负责人任期激励单独计税优惠政策” 的执行期限,根据《关于延续实施外籍个人津补贴等有关个人所得税优惠政策的公告》(财政部 税务总局公告2021年第43号)延长至2023年12月31日

财政部 税务总局

关于个人所得税法修改后有关优惠政策衔接问题的通知

财税〔2018〕164号

各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局: 为贯彻落实修改后的《中华人民共和国个人所得税法》,现将个人所得税优惠政策衔接有关事项通知如下:

一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

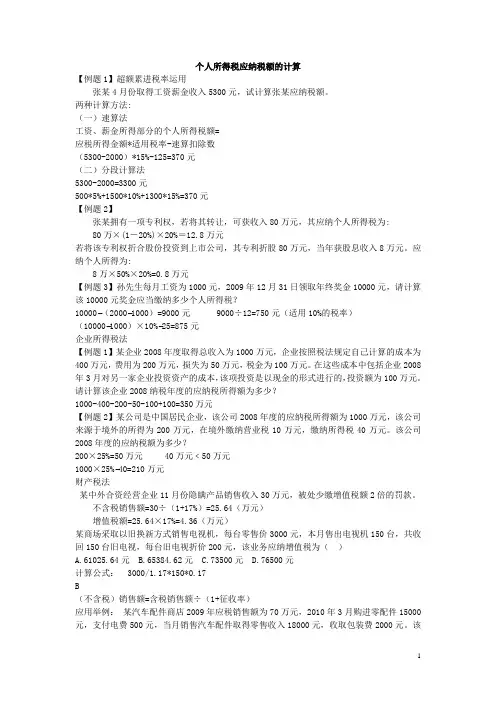

1 个人所得税应纳税额的计算

【例题1】超额累进税率运用

张某4月份取得工资薪金收入5300元,试计算张某应纳税额。

两种计算方法:

(一)速算法

工资、薪金所得部分的个人所得税额=

应税所得金额*适用税率-速算扣除数

(5300-2000)*15%-125=370元

(二)分段计算法

5300-2000=3300元

500*5%+1500*10%+1300*15%=370元

【例题2】

张某拥有一项专利权,若将其转让,可获收入80万元,其应纳个人所得税为:

80万×(1-20%)×20%=12.8万元

若将该专利权折合股份投资到上市公司,其专利折股80万元,当年获股息收入8万元。应纳个人所得为:

8万×50%×20%=0.8万元

【例题3】孙先生每月工资为1000元,2009年12月31日领取年终奖金10000元,请计算该10000元奖金应当缴纳多少个人所得税?

10000−(2000−1000)=9000元 9000÷12=750元(适用10%的税率)

(10000−1000)×10%−25=875元

企业所得税法

【例题1】某企业2008年度取得总收入为1000万元,企业按照税法规定自己计算的成本为400万元,费用为200万元,损失为50万元,税金为100万元。在这些成本中包括企业2008年3月对另一家企业投资资产的成本,该项投资是以现金的形式进行的,投资额为100万元。请计算该企业2008纳税年度的应纳税所得额为多少?

1000-400-200-50-100+100=350万元

【例题2】某公司是中国居民企业,该公司2008年度的应纳税所得额为1000万元,该公司来源于境外的所得为200万元,在境外缴纳营业税10万元,缴纳所得税40万元。该公司2008年度的应纳税额为多少?

200×25%=50万元 40万元﹤50万元

1000×25%−40=210万元

习题一

一、单项选择题

1-5 B D A B B 6-10 D C D B D

二、多选题

1 AD 2 AB 3 AC 4 ABC 5 ABCD

6 ABCD 7 BCD 8 CD 9 ABD 10 ABCD

习题二

一、单项选择题

1-5 C A B B D 6-10 A A B B D

11-15 D C A C D 16-20 A B A B A

二、多项选择题

1 CD 2 ABC 3 BCD 4 BC 5 BC

6 ABCD 7 BD 8 BD 9 AD 10 ACD

11 BC 12 ABC 13 AC 14 ACD 15 BC

16 BCD 17 ABD 18 BC 19 BCD 20 BCD

三、简答题

1、当月销项税额=(950+50+300+10)×2000×13%=340600(元)

当月进项税额=85000+150000×13%+350000×13%=150000(元)

当月应纳增值税=340600-150000=190600(元)

2、(1)融资租入的飞机的进项税额可以一次性抵扣。可抵扣的进项税额为96万元。

(2) 提供的救援服务不需要缴纳增值税。单位或者个体工商户向其他单位或者个人无偿提供服务应视同销售缴纳增值税,但用于公益事业或者以社会公众为对象的除外。纳税人根据国家指令无偿提供的铁路运输服务、航空运输服务,属于以公益活动为目的的服务,不征收增值税。

(3)航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。 纳税人已售票但客户逾期未消费取得的运输逾期票证收入,按照“交通运输服务”缴纳增值税。

. . .

. . . . 第15章 个人所得税法

Chapter 15 Individual Income Tax

• Who are the individuals liable to Individual Income Tax?

• What is the income from sources within China?

• What is the income from sources outside China?

• What income earned by an individual is subject to Individual Income Tax?

• How to compute the taxable income if the individual income is in foreign

currency, in kind and/ or in securities?

• What does wage, salary income include specifically?

• How are salaries and wages assessed for Individual Income Tax payable?

• How is the “additional deduction for expenses” regulated for wages and

salaries?

• How to compute the income tax payable on the bonus income on the year-end

in one payment?

• How to compute the income tax payable on the income of welfare in kind?