中国基本医疗保险介绍共49页文档

- 格式:ppt

- 大小:4.41 MB

- 文档页数:49

医保知识介绍范文医保是指为了保障人民健康,提供医疗保险服务的制度。

医保的本质是一种社会福利制度,旨在解决人们因生病而产生的医疗费用问题,同时提高人民的医疗金融保障水平,以保障人们的基本生活。

以下将就医保的定义、种类、参保方式、报销比例、缴费方式、优点和不足等内容进行介绍。

首先,医保的种类主要分为职工医保和居民医保。

职工医保指的是针对企事业单位职工的医疗保险制度,一般由雇主和员工共同缴纳保费。

居民医保是针对城乡居民的医疗保险制度,由居民自行缴纳保费。

医保制度的种类是根据不同的人群和社会需求而设立的,旨在保障不同人群的基本医疗需求。

参保方式主要分为强制性参保和自愿性参保。

强制性参保是指国家法律规定,特定人群必须参加医疗保险,比如企事业单位职工。

自愿性参保是指个人自愿参加医疗保险,比如自由职业者和个体工商户等。

参保方式的设置是为了保障各类人群的医保权益。

医保的报销比例一般由国家规定,不同的医疗费用项目有不同的报销比例。

比如在中国,一般的门诊和住院医疗费用报销比例为70%至80%左右,药品费用一般报销比例为50%至60%左右。

这样的报销比例是为了减轻个人的医疗负担,提高人民的医疗金融保障水平。

医保的缴费方式一般由个人和单位共同承担,其中个人缴费一般是通过工资或其他收入中扣除一定比例的费用,单位缴费则是通过企事业单位的经济收入中扣除一定比例的费用。

通过这种方式,可以确保医保基金的合理使用,同时减轻个人的经济负担。

医保制度的优点主要包括以下几点:首先,可以保障人民的健康权益,减轻因疾病而带来的医疗负担。

其次,医保可以提高人们的医疗服务质量,提高就医水平。

再次,医保可以平衡医疗资源的分配,促进公平公正,减少医疗服务的不平等现象。

最后,医保可以推动医疗保健服务的发展,促进医疗保险市场的健康发展。

然而,医保制度也存在着一些不足之处:首先,医保制度的保障范围和水平有限,无法覆盖所有人群。

其次,部分医保制度的经济基础脆弱,无法实现长期稳定的运行。

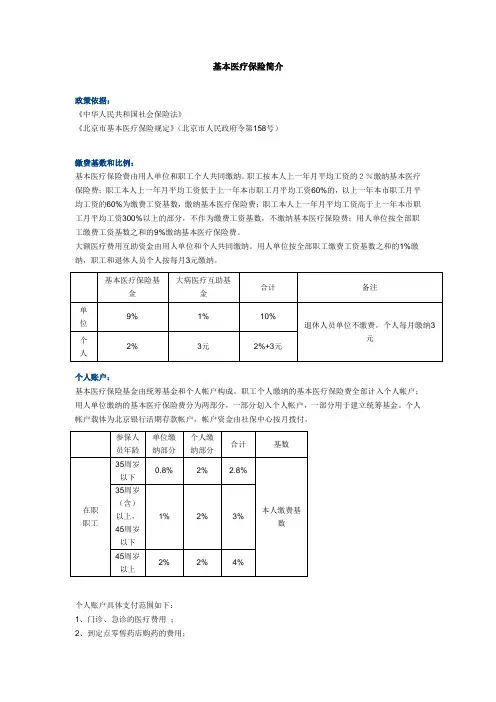

基本医疗保险简介政策依据:《中华人民共和国社会保险法》《北京市基本医疗保险规定》(北京市人民政府令第158号)缴费基数和比例:基本医疗保险费由用人单位和职工个人共同缴纳。

职工按本人上一年月平均工资的2%缴纳基本医疗保险费;职工本人上一年月平均工资低于上一年本市职工月平均工资60%的,以上一年本市职工月平均工资的60%为缴费工资基数,缴纳基本医疗保险费;职工本人上一年月平均工资高于上一年本市职工月平均工资300%以上的部分,不作为缴费工资基数,不缴纳基本医疗保险费;用人单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费。

大额医疗费用互助资金由用人单位和个人共同缴纳。

用人单位按全部职工缴费工资基数之和的1%缴纳,职工和退休人员个人按每月3元缴纳。

基本医疗保险基金大病医疗互助基金合计备注单位9% 1% 10%退休人员单位不缴费,个人每月缴纳3元个人2% 3元2%+3元个人账户:基本医疗保险基金由统筹基金和个人帐户构成。

职工个人缴纳的基本医疗保险费全部计入个人帐户;用人单位缴纳的基本医疗保险费分为两部分,一部分划入个人帐户,一部分用于建立统筹基金。

个人帐户载体为北京银行活期存款帐户,帐户资金由社保中心按月拨付。

参保人员年龄单位缴纳部分个人缴纳部分合计基数在职职工35周岁以下0.8% 2% 2.8%本人缴费基数35周岁(含)以上,45周岁以下1% 2% 3%45周岁以上2% 2% 4%个人账户具体支付范围如下:1、门诊、急诊的医疗费用;2、到定点零售药店购药的费用;3、基本医疗保险统筹基金起付标准以下的医疗费用;4、超过基本医疗保险统筹基金起付标准,按照比例应当由个人负担的医疗费用;5、个人账户不足部分由本人自付。

医保手册、医保存折及《领卡证明》:根据区县社保中心要求,为了保证《基本医疗保险手册》向社会保障卡平稳、有序地过渡,我司于2010年10月起不再为新参保员工及转移员工出具《基本医疗保险手册》及手册的内页、条码,但对于已持有《基本医疗保险手册》(或持有手册内页、条码)的员工仍可以办理信息变更等业务,详见《关于《基本医疗保险手册》(蓝本)的注意事项》。

![6[1].国家基本医疗保险制度介绍](https://uimg.taocdn.com/ae883e46b307e87101f696a8.webp)

我国医疗保险制度PPT随着医疗水平的提高和人们对身体健康的重视,医疗保险成为人们关注的热点话题。

为了更好地了解我国医疗保险制度,我们可以先通过PPT的形式来进行学习和了解,在此基础上再深入探讨其中的各种问题。

我国的医疗保险制度是由国家提出,实行地方统筹的模式。

国家建立统一的基本医疗保险制度,由省级以上的政府负责统筹管理,地方政府根据本地区的经济和社会发展情况,制定地方性医疗保险政策,并为实施和管理提供相应的保障和服务。

这种体制的好处在于,国家可以统一整合医疗保险资源,有利于提升医疗保险的整体水平;同时,地方性政策可以更好地满足当地实际需要,更加精准地对待不同地区之间的医疗需求差异。

我国的医疗保险由三部分构成:社会医疗保险、商业医疗保险和大病医疗保险。

其中,社会医疗保险是我国最主要的医疗保险形式之一。

其目的在于为参保人员提供基本的医疗保障服务,包括住院、门诊、药品、检查等医疗费用支出。

商业医疗保险则是在社会医疗保障的基础上,由保险公司提供附加的商业保险。

这种形式适用于那些需要更高保障的人群。

大病医疗保险是一种补充保险,其对于个人或家庭因罕见病、高成本疾病等而产生的医疗费用支出进行补贴。

然而,我国医疗保险存在的一些问题也不可避免。

例如,我国医疗保险的保障范围过窄,主要集中在基本门诊、住院、药品等方面,但却缺少补充保险种类。

另外,医疗保险所覆盖的人群与医疗费用增长的速度存在较大差距,这就导致很多人在使用医疗保险时无法享受到应有的医疗保障服务。

因此,针对这些问题,我们可以提出一些改进的建议。

首先,要完善医疗保险的制度,并加强监管,以确保医疗保险的公平公正、减少过度医疗和虚高费用等问题。

其次,要加大政策力度,逐渐扩大医疗保险的保障范围,完善各项保障政策,为广大人民提供更高效全面的保障服务。

最后,要加强公众宣传教育,提高广大人民的医疗保险意识和保险参与意愿,让更多的人参与到医疗保险制度中来。

总之,我国医疗保险制度PPT让我们更深入地了解了我国的医保制度及其优势和不足。

医疗保险讲义范文医疗保险是一种保险方式,旨在为参保人提供医疗费用的补偿。

它是现代社会保障体系中的重要组成部分,为个人和家庭提供了在医疗费用方面的保护。

下面,我们将详细介绍医疗保险的基本概念、运作方式以及其在不同国家和地区的实施情况。

首先,医疗保险的基本概念是指通过一定的保费支付,为参保人提供医疗费用的保障。

它可以由政府、个人或企业提供,涵盖的范围包括医疗、药物、手术、康复等方面的费用。

参保人可以根据自己的需求和经济状况选择合适的医疗保险方案,以确保在需要医疗服务时能够及时得到帮助。

医疗保险的运作方式通常包括保险公司和参保人之间的合同关系,以及医疗机构和保险公司之间的合作关系。

保险公司通过收取保费来形成保险基金,用于支付参保人的医疗费用。

参保人在需要医疗服务时,可以选择指定的医疗机构进行就诊,并向保险公司提交医疗费用报销申请。

保险公司在核实申请内容后,根据保险合同规定的政策和限制,向参保人支付合理的医疗费用。

不同国家和地区的医疗保险制度有着各自的特点和实施情况。

例如,一些国家实行全民医疗保险制度,将医疗保险纳入社会安全体系,由政府全面负责管理和运营。

而一些国家则采用社会医疗保险制度,居民或企业必须参保并缴纳保费,以获得医疗费用的保障。

还有一些国家则实行基本医疗保险制度,基本医疗保险主要针对贫困人口和特定群体提供保障。

此外,一些国家还推行了商业和私人医疗保险,以满足个人和企业的不同需求。

医疗保险的重要性在于它提供了医疗费用的保障,使参保人在遭遇医疗风险时能够得到经济的帮助。

它不仅可以减轻个人和家庭的经济负担,还能提高医疗服务的可及性和公平性。

通过医疗保险,参保人可以享受到更好的医疗服务,获得更高的生活质量。

然而,医疗保险也面临着一些挑战和问题。

其中之一是医疗费用的不断增长和医疗资源的紧张。

随着医疗技术的进步和人口老龄化的加剧,医疗费用不断上升,给医疗保险基金带来了压力。

同时,医疗资源的分配不均衡也影响了医疗保险的可持续发展。