北大方正人寿爱无忧重疾险产品解析32页

- 格式:pptx

- 大小:4.97 MB

- 文档页数:32

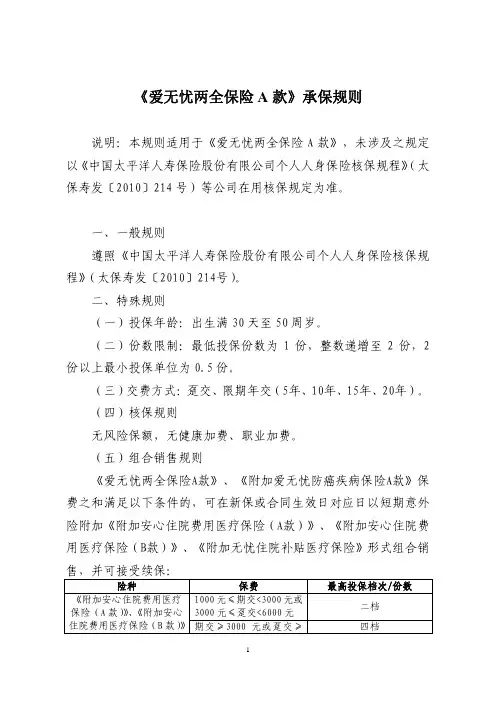

《爱无忧两全保险A款》承保规则说明:本规则适用于《爱无忧两全保险A款》,未涉及之规定以《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发〔2010〕214号)等公司在用核保规定为准。

一、一般规则遵照《中国太平洋人寿保险股份有限公司个人人身保险核保规程》(太保寿发〔2010〕214号)。

二、特殊规则(一)投保年龄:出生满30天至50周岁。

(二)份数限制:最低投保份数为1份,整数递增至2份,2份以上最小投保单位为0.5份。

(三)交费方式:趸交、限期年交(5年、10年、15年、20年)。

(四)核保规则无风险保额,无健康加费、职业加费。

(五)组合销售规则《爱无忧两全保险A款》、《附加爱无忧防癌疾病保险A款》保费之和满足以下条件的,可在新保或合同生效日对应日以短期意外险附加《附加安心住院费用医疗保险(A款)》、《附加安心住院费用医疗保险(B款)》、《附加无忧住院补贴医疗保险》形式组合销售,并可接受续保:险种保费最高投保档次/份数《附加安心住院费用医疗保险(A款)》、《附加安心住院费用医疗保险(B款)》1000元≤期交<3000元或3000元≤趸交<6000元二档期交≥3000元或趸交≥四档6000元《附加无忧住院补贴医疗保险》1000元≤期交<3000元或3000元≤趸交<6000元6份期交≥3000元或趸交≥6000元12份本项未尽事宜具体可参照《附加安心住院费用医疗保险(A款)》、《附加安心住院费用医疗保险(B款)》、《附加无忧住院补贴医疗保险》等险种承保规则及相关补充规定。

(六)附加规则1.本主险可在新保时附加《附加爱无忧防癌疾病保险A款》,主附险1:1比例投保,不接受单独投保本产品。

2.本主险可在新保时或合同生效日对应日附加《附加少儿高中教育金两全保险》、《附加少儿大学教育金两全保险》和《附加交通意外伤害保险》,主附险保费保额匹配关系不限,但附加险保险期限不得长于主险保险期限。

中国人保重疾险 i无忧赔付标准中国人保重疾险i无忧赔付标准随着健康意识的增强和医疗成本的不断上升,越来越多的人开始重视重疾险的保障。

作为国内领先的保险公司之一,中国人保推出了i无忧系列重疾险产品,备受消费者关注。

本文将就中国人保重疾险i无忧的赔付标准进行全面评估和深入探讨,并与读者共享个人的观点和理解。

1. 中国人保重疾险i无忧的基本情况中国人保重疾险i无忧是一款以保证终身不变价、轻松、出险快省、赔付有力等特点的重疾险产品。

产品涵盖了多种重大疾病,包括但不限于恶性肿瘤、心脑血管疾病、器官移植术或造血干细胞移植术等,为投保人提供了全面的重疾保障。

2. 赔付标准的深度解析中国人保重疾险i无忧的赔付标准十分严格和细致。

产品对于重大疾病的定义和诊断标准是非常清晰的,明确列出了符合赔付条件的疾病范围和诊断依据。

产品对于赔付的金额和方式也有详细规定,根据疾病的严重程度和治疗情况来确定赔付额度,为投保人提供了有力的经济支持。

中国人保重疾险i无忧还在赔付范围内加入了特定的高发误区疾病保障,覆盖了更多的健康风险,为投保人提供了更全面的保障。

3. 中国人保重疾险i无忧的个人观点和理解作为文章写手,我对中国人保重疾险i无忧的赔付标准给予了高度的评价。

产品在赔付标准上非常严格和规范,体现了对于投保益的高度重视。

赔付标准的细致和全面也体现了中国人保对于产品的专业性和负责任的态度。

我认为,中国人保重疾险i无忧的赔付标准不仅是对投保人的保障,也是对于保险行业的贡献,为行业树立了良好的榜样。

4. 总结与回顾中国人保重疾险i无忧的赔付标准在全文中得到了详细的解析和评估。

产品的严格和细致体现了对于投保益的保护和对行业负责的态度。

通过本文的深度探讨,我对中国人保重疾险i无忧的赔付标准有了更加全面、深刻和灵活的理解,也对产品充满了信心。

中国人保重疾险i无忧的赔付标准符合高质量、深度和广度兼具的要求。

产品的赔付标准规范严格,为投保人提供了有力的保障和信心。

北大方正人寿保险有限公司康佑今生两全保险条款(2012年3月)北大方正人寿【2012】沪B第036号经中国保险监督管理委员会备案目录第一部分..您(投保人)与我们(北大方正人寿保险有限公司)的合同 (3)第一条合同的构成 (3)第二条投保范围 (3)第三条保险期间 (3)第四条保险责任的开始 (3)第五条犹豫期 (3)第二部分..我们提供的保障 (4)第六条基本保险金额 (4)第七条保险责任 (4)第八条责任免除 (5)第三部分..如何申请领取保险金 (5)第九条受益人的指定和变更 (5)第十条保险事故的通知 (6)第十一条申请资料 (6)第十二条保险金的给付 (7)第十三条诉讼时效 (8)第四部分..如何交纳保险费 (8)第十四条保险费的交纳 (8)第十五条保险费率的调整 (8)第十六条宽限期 (8)第五部分..现金价值权益 (8)第十七条现金价值 (8)第十八条减额交清 (9)第十九条保单贷款 (9)第二十条保险费的自动垫交 (9)第二十一条合同效力的中止 (10)第二十二条合同效力的恢复(以下简称“复效”) (10)第六部分..合同效力的终止 (10)第二十三条您主动解除合同的权利 (10)第二十四条合同效力的终止 (11)第七部分..您必须了解的其他事项 (11)第二十五条明确说明与如实告知 (11)第二十六条本公司合同解除权的限制 (11)第二十七条变更合同内容的权利 (12)第二十八条年龄、性别的确定和错误处理 (12)第二十九条未还款项 (12)第三十条地址变更的通知 (12)第三十一条争议处理 (13)第八部分..释义 (13)第一部分您(投保人)与我们(北大方正人寿保险有限公司)的合同第一条合同的构成本保险合同(以下简称“本合同”)由保险单或其他保险凭证及所附条款、投保单、申请书、声明、批注及其他约定您和我们之间权利义务关系的书面文件构成。

本合同的英文简称为ARB_B。

第二条投保范围本合同接受的被保险人的投保年龄为十八周岁释义2至五十五周岁。

北大方正爱无忧:轻症赔付20%的重疾险题记:没有十全十美的产品,选一款适合自己的产品即可。

保参谋的【产品测评】系列,只是把保险销售不愿意告诉你的内容,找出来告诉你而已。

无关褒贬,只看合同。

如果你对重疾险没概念,可扩展阅读:医疗险和重疾险,我们不一样!健康告知,理赔纠纷的“火药桶”重疾险:50万仅是一个起步重疾险:25种重大疾病种类够用吗?重疾险:重症多次赔付重要吗重疾险:轻症重要吗?重疾险:没有这7类轻症等于白买身故责任:买到60岁还是买终身?应微信公众号后台粉丝要求,今天测试的产品为:北大方正爱无忧重大疾病保险。

这是一款2018年上市的产品,放在今天的角度看,轻症赔付20%的比例,还是有点低。

身故:有身故责任重疾:100种,赔付1次轻症:60种,赔付5次,赔付20%缴费期:10/15/20年保障期间:终身点评:身故约定如下:1-被保人18岁前身故,赔付已交保费;2-被保人18岁后身故,赔付基本保额;3-身故/重疾/生命关爱提前给付金/全面保障金,只能四赔一。

下面是这款产品的身故免责条款:点评:这款产品的身故免责为7项,和大多数重疾产品的身故免责差不多。

点评:1-重疾100种,赔付1次,赔付基本保额;2-前25种为统一规定,剩余为保险公司自行设定。

从条款内容看,和大多数重疾产品设定一样严苛,除了个别条款在3岁以上才能理赔,以下条款也有年龄限制点评:1-轻症60种,赔付5次,赔付20%的保额;2-赔付间隔期为180天,无明确分组。

赔付次数5次,已经非常多了,但赔付比例只有20%,尤其有些产品已经将轻症赔付比例提升至45%的时候,这种赔付20%的比例,就显得太低了。

从条款内容看,7种高发的轻症都有,中规中矩,没有特别坑的地方,另外,轻微脑中风条款同样是不残不赔点评:1-首次确诊患有终末期疾病,赔付基本保额;2-身故/重疾/生命关爱提前给付金/全面保障金,只能四赔一。

Ps:生命关爱提前给付保险金,也就是其他产品所说的疾病终末期责任,其实就是将身故责任给提前给付了。