最新中级财务会计·第11章所有者权益

- 格式:ppt

- 大小:2.31 MB

- 文档页数:34

一、大纲第十一章所有者权益本章主要阐述所有者权益的确认、计量的基本理论与方法。

通过本章学习,应掌握实收资本、资本公职、留存收益的确认及会计处理方法。

第一节所有者权益概述一、所有者权益的概念和特征二、所有者权益的内容第二节实收资本一、实收资本概述二、实收资本的一般会计处理三、不同组织形式企业实收资本的会计处理(一)国有独资公司(二)有限责任公司(三)股份有限公司第三节资本公积一、资本公积概述二、股本溢价的会计处理三、其他资本公积的会计处理第四节留存收益一、留存收益概述二、盈余公积的会计处理三、未分配利润的会计处理二、重点难点重点:实收资本、留存收益的确认及会计处理方法。

难点:资本公积的形成辅导:1、实收资本的会计处理:见教案。

2、留存收益的确认分清盈余公积和资本公积的区别,会计算期末未分配利润。

3、资本公积的形成。

注意2014年7月1日后变动的部分,明确其他综合收益实务来源和去向。

其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

其他综合收益项目应当根据其他相关会计准则的规定分为下列两类列报:(1)以后会计期间不能重分类进损益的其他综合收益项目,主要包括重新计量设定受益计划净负债或净资产导致的变动、按照权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有的份额等;(2)以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目,主要包括按照权益法核算的在被投资单位以后会计期间在满足规定条件时将重分类进损益的其他综合收益中所享有的份额、可供出售金融资产公允价值变动形成的利得或损失、持有至到期投资重分类为可供出售金融资产形成的利得或损失、现金流量套期工具产生的利得或损失中属于有效套期的部分、外币财务报表折算差额等。

三、作业复习思考题:1、不同组织方式的企业实收资本核算有何区别?2、简述资本公积、盈余公积的会计处理特点。

3、简述未分配利润的涵义及确定。

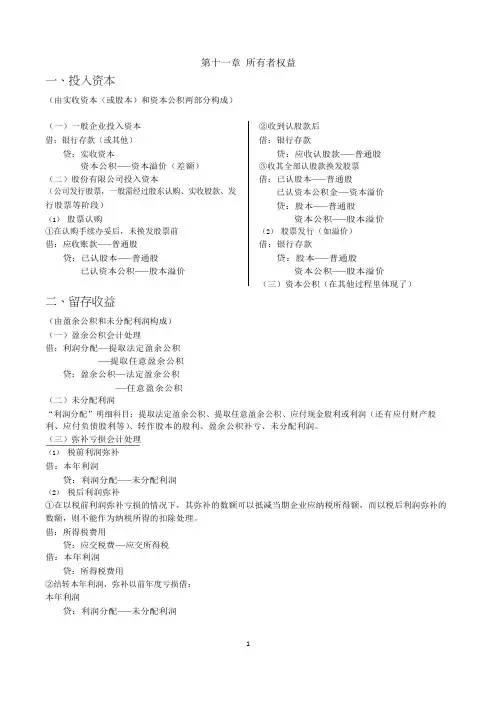

一、投入资本第十一章所有者权益(由实收资本(或股本)和资本公积两部分构成)(一)一般企业投入资本借:银行存款(或其他)贷:实收资本资本公积——资本溢价(差额)(二)股份有限公司投入资本(公司发行股票,一般需经过股东认购、实收股款、发行股票等阶段)(1)股票认购①在认购手续办妥后,未换发股票前借:应收账款——普通股贷:已认股本——普通股已认资本公积——股本溢价二、留存收益②收到认股款后借:银行存款贷:应收认股款——普通股③收其全部认股款换发股票借:已认股本——普通股已认资本公积金——资本溢价贷:股本——普通股资本公积——股本溢价(2)股票发行(如溢价)借:银行存款贷:股本——普通股资本公积——股本溢价(三)资本公积(在其他过程里体现了)(由盈余公积和未分配利润构成)(一)盈余公积会计处理借:利润分配——提取法定盈余公积——提取任意盈余公积贷:盈余公积——法定盈余公积——任意盈余公积(二)未分配利润“利润分配”明细科目:提取法定盈余公积、提取任意盈余公积、应付现金股利或利润(还有应付财产股利、应付负债股利等)、转作股本的股利、盈余公积补亏、未分配利润。

(三)弥补亏损会计处理(1)税前利润弥补借:本年利润贷:利润分配——未分配利润(2)税后利润弥补①在以税前利润弥补亏损的情况下,其弥补的数额可以抵减当期企业应纳税所得额,而以税后利润弥补的数额,则不能作为纳税所得的扣除处理。

借:所得税费用贷:应交税费——应交所得税借:本年利润贷:所得税费用②结转本年利润,弥补以前年度亏损借:本年利润贷:利润分配——未分配利润三、股利分派(一)现金股利(或财产股利、负债股利时)宣告派发股利时:借:利润分配——应付现金股利或利润(或应付财产股利<财产股利时>、应付负债股利<负债股利时>等)贷:应付股利(二)股票股利(1)假定按股票面值将留存收益转入“股本”账户①宣告发放股票股利时借:利润分配——转作股本的股利贷:代发股票股利②实际派发股票股利时借:代发股票股利贷:股本(2)假定按股票市价将留存收益转入“股本”和“资本公积”账户。

第十一章所有者权益[教学目的与要求]掌握所有者权益的概念、特征;掌握实收资本确认、计量的基本要求及实收资本增减变动的会计处理。

理解不同组织方式下所有者权益构成的内容、特点;熟悉资本公积、留存收益的内容;掌握资本公积、留存收益的会计处理。

[重点]实收资本的确认与计量的基本要求、资本公积的会计处理[难点]实收资本确认与计量、亏损弥补[教学课时]4学时(讲课3学时,习题1学时)[教学内容]第一节所有者权益概述一、两类公司的核算特点(1)有限责任公司有限责任公司是由50个以下的股东出资设立的企业法人,公司一般不公开发行股票,股东以其认缴的出资额对公司承担有限责任,公司以其全部资产对所负债务承担有限责任。

有限责任公司的投入资本通过“实收资本”账户核算。

在核算时,企业的实收资本应等于企业的注册资本总额。

如出资者投入资本大于其在注册资本中应享有份额的,记入“资本公积”科目。

公司初建时,各投资者按其在注册资本中所占的份额缴纳资本,全部作为实收资本入账;企业增资时,如有新的投资者介入,会产生资本溢价,即新介入的投资者缴纳的出资额大于其按约定比例计算的在注册资本中所占的份额部分,应作为资本公积,记入“资本公积——资本溢价”科目。

(2)股份有限公司股份有限公司与其他企业相比,最显著的特点就是将企业的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。

股东以其所认购的股份对企业承担有限责任,公司以其全部资产对所负债务承担责任。

股票的面值与股份总数的乘积即为股本,股本总额应等于企业的注册资本。

股份有限公司设立有两种方式——发起式和募集式。

两种筹资方式的风险不同。

发起式:投资者需要先缴足一部分,超出的部分才能到市场募集。

募集式:完全到市场募集。

股票的发行有平价和溢折价之分。

实际工作中一般都是溢价发行,按股票的面值部分记入“股本”科目,超过股票面值的溢价部分在扣除发行手续费、佣金等发行费用后,计入“资本公积——股本溢价”。