成本会计作业答案

- 格式:pdf

- 大小:724.18 KB

- 文档页数:17

成本会计作业答案

第一、二章作业答案:

一、

1×、2×、3×、4×、5∨

二、

1B、2C、3D、4A、5B

第三章作业答案:

一、

1∨、2×、3∨、4∨、5×、6×、7×、8×、9×、10∨、11×、12×、13×、14∨、15×、16×、17×、18∨、19×、20×、21∨、22×、23×、24×。

二、

1A、2B、3A、4D、5C、6B、7D、8B、9C、10D、11B、12B、13A、14C、15B、16C、17

D、18D、19A、20C、21A、22C、23B、24D、25A。

三、

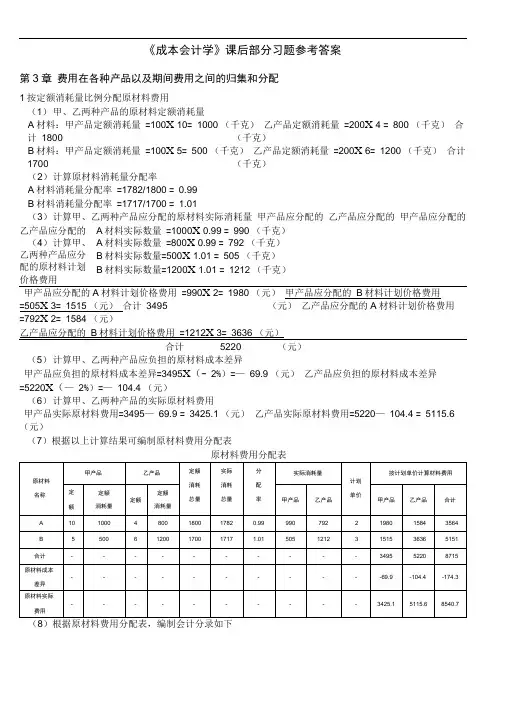

习题一答案

材料费用分配率== =2.88(元/千克)6180812031956

20405868

甲产品应分配材料费用=120×8×2.88=2764.80(元)

乙产品应分配材料费用=5868-2764.80=3103.20(元)

借:基本生产成本——甲产品 2764.80

——乙产品 3103.20

贷:原材料——A材料 5868

借:基本生产成本——甲产品 55.30

——乙产品 62.06

贷:材料成本差异——A材料差异 117.36

习题二答案

(1)辅助生产费用分配表

(直接分配法)辅助车间名称供电供水金额合计

待分配辅助生产费用(元)600036009600

供应辅助生产以外单位的劳务数量30000900—费用分配率(单位成本)0.24—耗用数量12000420—第一车间

(甲产品)分配金额240016804080基本车

间耗用应借记

“基本生

产成本”

账户第二车间耗用数量9000240—(乙产品)分配金额18009602760

分配金额合计420026406840

耗用数量240060—第一车间分配金额480240720耗用数量150060—第二车间分配金额300240540基本车

间耗用应借记

“制造费

用”账

户分配金额合计7804801260

耗用数量5100120—行政部

门耗用应借记

“管理费

用”账户分配金额10204801500

分配金额合计600036009600

电分配率== 0.20(元/度)6000360006000

水分配率== 4(元/度)30012003600

编制会计分录:

①借:基本生产成本——甲产品 2400

——乙产品 1800

制造费用——基本一车间 480

——基本二车间 300

管理费用 1020

贷:辅助生产成本——供电车间 6000

②借:基本生产成本——甲产品 1680

——乙产品 960

制造费用——基本一车间 240

——基本二车间 240

管理费用 480

贷:辅助生产成本——供电车间 3600

(2)

辅助生产费用分配表

(交互分配发)项目交互分配对外分配

辅助生产车间名称供电供水合计供电供水合计

待分配的辅助生产费用(元)600036009600590037009600

供应劳务数量360001200—30000900—费用分配率(单位成本)0.16673—0.19674.1111—

耗用数量300

吨—供电车间

耗用金额900900

耗用数量6000

度—辅助车

间耗用应借记

“辅助

生产成

本”账

户供水车间

耗用金额10001000金额小计10009001900

耗用数量2400度60吨—第一车间耗用金额472.08246.67718.75

耗用数量1500度60吨—第二车间耗用金额295305246.67541.72基本

生产

车间

耗用应借记

“制造

费用”

账户金额小计767.13493.341260.47

耗用数量12000度420吨—第一车间

(甲产品)耗用金额2360.401726.664087.06

耗用数量9000度240吨—第二车间

(乙产品)耗用金额1770.30986.662756.96基本

生产

车间

耗用应借记

“基本

生产成

本”

账户

金额小计4130.702713.326844.02

耗用数量5100度120吨—行政部

门耗用应借记“管理

费用”账户耗用金额1002.17493.341495.51

分配金额合计590037009600

对内分配率(交互分配率):

电分配率==0.1667(元/度)360006000

水分配率==3(元/吨)12003600

对外分配率:

电分配率===0.1967(元/度)60003600010009006000

300005900

水分配率==4.1111(元/吨)9003700

300120090010003600

编制会计分录:

①交互分配:

借:辅助生产成本——供电车间 900

——供水车间 1000

贷:辅助生产成本——供电车间 1000

——供水车间 900

②对外分配:

借:基本生产成本——甲产品 2360.40

——乙产品 1770.30

制造费用——基本一车间 472.08

——基本二车间 295.05

管理费用 1002.17

贷:辅助生产成本——供电车间 5900

③对外分配:

借:基本生产成本——甲产品 1726.66

——乙产品 986.66

制造费用——基本一车间 246.67

——基本二车间 246.67管理费用 493.34

贷:辅助生产成本——供电车间 3700

(3)

假设电每度单价为a元,水每吨b元,其方程组为:

6000+300b=36000a 3600+6000a=1200b

解上面联立方程,得 a=0.2

b=4

编制会计分录:

①借:辅助生产成本——供水车间 1200

基本生产成本——甲产品 2400

——乙产品 1800

制造费用——基本一车间 480

——基本二车间 300

管理费用 1020

贷:辅助生产成本——供电车间 7200

②借:辅助生产成本——供电车间 1200

基本生产成本——甲产品 1680

——乙产品 960

制造费用——基本一车间 240

——基本二车间 240

管理费用 480

贷:辅助生产成本——供水车间 4800

辅助生产费用分配表

(代数分配法)(4)

辅助生产费用分配表(计划成本分配法)

辅助生产车间名称供电供水合计

待分配辅助生产费用(元)600036009600

供应劳务数量360001200—计划单位成本0.184.30—耗用数量300吨—供电车间耗用金额12901290

耗用数量6000度—供水车间耗用金额10801080辅助生

产车间

耗用应借记

“辅助生

产成本”

账户金额小计108012902370

辅助生产车间名称供电供水金额合计

基本生应借记第一车间耗用数量240060—辅助生产车间名称供电供水合计

待分配辅助生产费用(元)600036009600

供应劳务数量360001200—用代数算出的实际单位成本0.24—耗用数量300吨—供电车间耗用金额12001200

耗用数量6000度—供水车间 耗用金额12001200辅助生

产车间

耗用应借记

“辅助

生产成

本”账

户 金额小计120012002400

耗用数量240060—第一车间耗用金额480240720

耗用数量150060—第二车间耗用金额300240540 基本车

间耗用应借记

“制造

费用”

账户金额小计7804801260

耗用数量12000420—第一车间

(甲产品)耗用金额240016804080

耗用数量9000240—第二车间

(乙产品)

耗用金额18009602760 基本车

间耗用应借记

“基本

生产成

本

”账户

金额小计420026406840

耗用数量5100120—行政部

门耗用应借记

“管理

费用”

账户 耗用金额 10204801500

分配金额合计 7200480012000耗用金额432258690

耗用数量150060—第二车间耗用金额270258528产车间

耗用“制造费

用”账户

金额小计7025161218

耗用数量12000420—第一车间

(甲产品)耗用金额216018063966

耗用数量9000240—第二车间

(乙产品)耗用金额162010322652基本生产

车间耗用应借记

“基本生

产成本

”账户

金额小计378028386618

耗用数量5100120—基本生产

车间耗用应借记

“管理费

用”账户耗用金额9185161434

按计划成本分配金额合计6480516011640

辅助生产使成本7290468011970

辅助生产成本差异+810-480+330

编制会计分录:

①借:辅助生产成本——供水车间 1080

基本生产成本——甲产品 2160

——乙产品 1620

制造费用——基本一车间 432

——基本二车间 270

管理费用 918

贷:辅助生产成本——供电车间 6480

②借:辅助生产成本——供电车间 1290

基本生产成本——甲产品 1806

——乙产品 1032

制造费用——基本一车间 258

——基本二车间 258

管理费用 516

贷:辅助生产成本——供水车间 5160

③借:管理费用 330

贷:辅助生产成本——供电车间 810

——供水车间 480

(5)

电分配率==0.1667(元/度)360006000

水分配率==5.1111(元/吨)9004600

300120010003600

编制会计分录: