教育培训机构——历史经营业绩分析表

- 格式:xlsx

- 大小:16.05 KB

- 文档页数:5

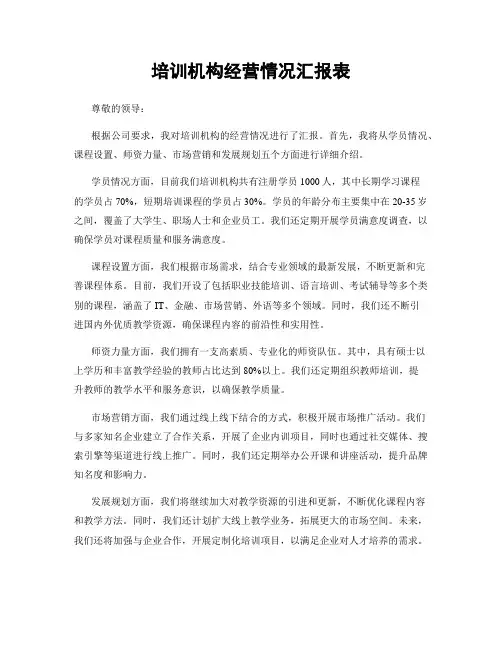

培训机构经营情况汇报表

尊敬的领导:

根据公司要求,我对我们培训机构的经营情况进行了汇报,以下是具体情况:

一、市场需求。

近年来,随着社会竞争日益激烈,对人才的需求也在不断增加。

因此,培训机构的市场需求也随之增长,尤其是针对职业技能提升和职业素养培训的市场需求更是迅速增加。

二、课程设置。

我们培训机构根据市场需求,不断调整和优化课程设置。

我们注重培养学员的实际应用能力,因此课程设置更加注重实操性和实用性,深受学员欢迎。

三、师资团队。

我们拥有一支高素质的师资团队,他们具有丰富的教学经验和实战经验,能够有效地传授知识和技能。

同时,我们还不断加强师资队伍的培训和学习,确保他们与时俱进。

四、教学质量。

我们一直把教学质量放在首位,通过不断的教学改革和教学手段创新,不断提高教学质量。

我们注重学员的学习效果,通过各种方式收集学员的反馈意见,并及时对课程内容和教学方法进行调整和改进。

五、市场营销。

我们注重市场营销工作,通过各种渠道宣传推广,提高了培训机构的知名度和影响力。

我们还积极参加行业展会和交流活动,扩大了业务范围和合作伙伴。

六、经营收入。

经过多年的努力,我们的培训机构经营收入稳步增长,盈利能力不断提升。

我

们的业务范围也逐步扩大,为公司带来了可观的经济效益。

七、发展规划。

在未来,我们将继续秉承“以人为本,质量第一”的理念,不断提高教学质量

和服务水平,不断拓展业务范围,努力实现公司的可持续发展。

以上就是我对培训机构经营情况的汇报,希望领导能够给予指导和支持,谢谢!。

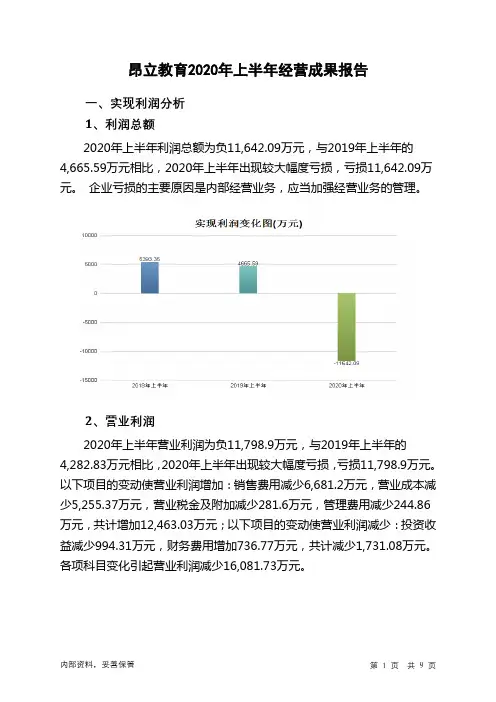

昂立教育2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为负11,642.09万元,与2019年上半年的

4,665.59万元相比,2020年上半年出现较大幅度亏损,亏损11,642.09万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年上半年营业利润为负11,798.9万元,与2019年上半年的

4,282.83万元相比,2020年上半年出现较大幅度亏损,亏损11,798.9万元。

以下项目的变动使营业利润增加:销售费用减少6,681.2万元,营业成本减少5,255.37万元,营业税金及附加减少281.6万元,管理费用减少244.86万元,共计增加12,463.03万元;以下项目的变动使营业利润减少:投资收益减少994.31万元,财务费用增加736.77万元,共计减少1,731.08万元。

各项科目变化引起营业利润减少16,081.73万元。

3、投资收益

2020年上半年投资收益为1,777.5万元,与2019年上半年的2,771.81万元相比有较大幅度下降,下降35.87%。

4、营业外利润

2020年上半年营业外利润为156.81万元,与2019年上半年的382.76万元相比有较大幅度下降,下降59.03%。

5、经营业务的盈利能力。

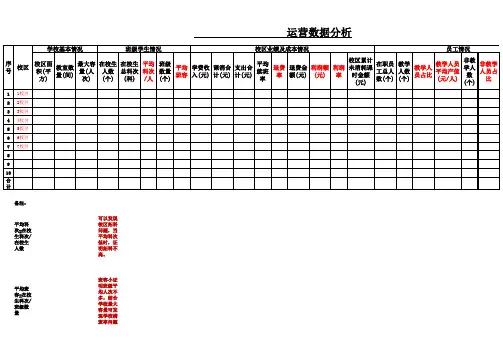

备注:

平均科次=在校生科次/在校生人数可以发现校区拓科问题,当平均科次低时,证明拓科不高。

平均班容=在校生科次/班级数量班容小证

明班级平

均人次不

多,结合

学校最大

容量可发

现学校满

班率问题

运营数据分析

教学人员占比=教学(全职)人数/在职员工总人数*100%此项时针对全职人员的。

当教学人员占比低于60%时需要考虑人员合理配置问题

非教学人员占比=非教学(全职)人数/在职员工总人数*100%此项时针对全职人员的。

当非教学人员占比高于40%时需要考虑人员合理配置问题

续班率=实际续班人数/应续费人数续班率越高,学校健康指数越高。

因为续费成本低于招新成本

人力成本占比=人员薪资支出/课消即花在人身上的钱,用于分析成本

人效=课消/在职员工总人数即全职人员的平均产值。

产值越高,效益越好。

可用于分析人力成本

退费率=

退费人次/当期在读人次*100%用于退费管控

利润额=课消-支

出;利润率=利润额/课消用于利润分析。

公司经营业绩总结

一、销售业绩分析

本年度共实现销售额万元,较上年同期增长%,各产品销售情况如下:主导产品销售万元,增长%。

产品销售万元,增长%。

产品销售万元,下降%。

从业绩来看,产品和产品的销售表现优于预期,产品结构向高附加值产品优化。

产品的销售下降主要原因是相关行业整体需求减少。

二、利润分析

本年度实现净利润万元,增长%。

其中:

毛利润万元,增长%。

费用控制得宜,各项费用实现合理配置。

三、财务状况

资产总额万元,负债率%,流动比比1,财务状况保持健康稳定。

四、未来工作展望

1.重点发展产品、的市场,提升核心竞争力;

2.推进产能扩大改造,提高产能利用率;

3.加强研发投入,提出更多新产品。

以上就是本年度公司经营业绩的总结,全年实现较好的经营成绩。

但也存在一些不足,今年我们还需加强这些方面的工作,以保持公司持续、健康发展。

培训机构经营情况汇报表尊敬的领导:根据公司要求,我对培训机构的经营情况进行了汇报。

首先,我将从学员情况、课程设置、师资力量、市场营销和发展规划五个方面进行详细介绍。

学员情况方面,目前我们培训机构共有注册学员1000人,其中长期学习课程的学员占70%,短期培训课程的学员占30%。

学员的年龄分布主要集中在20-35岁之间,覆盖了大学生、职场人士和企业员工。

我们还定期开展学员满意度调查,以确保学员对课程质量和服务满意度。

课程设置方面,我们根据市场需求,结合专业领域的最新发展,不断更新和完善课程体系。

目前,我们开设了包括职业技能培训、语言培训、考试辅导等多个类别的课程,涵盖了IT、金融、市场营销、外语等多个领域。

同时,我们还不断引进国内外优质教学资源,确保课程内容的前沿性和实用性。

师资力量方面,我们拥有一支高素质、专业化的师资队伍。

其中,具有硕士以上学历和丰富教学经验的教师占比达到80%以上。

我们还定期组织教师培训,提升教师的教学水平和服务意识,以确保教学质量。

市场营销方面,我们通过线上线下结合的方式,积极开展市场推广活动。

我们与多家知名企业建立了合作关系,开展了企业内训项目,同时也通过社交媒体、搜索引擎等渠道进行线上推广。

同时,我们还定期举办公开课和讲座活动,提升品牌知名度和影响力。

发展规划方面,我们将继续加大对教学资源的引进和更新,不断优化课程内容和教学方法。

同时,我们还计划扩大线上教学业务,拓展更大的市场空间。

未来,我们还将加强与企业合作,开展定制化培训项目,以满足企业对人才培养的需求。

总的来说,培训机构目前经营情况良好,学员数量稳步增长,课程设置和师资力量得到了不断提升,市场推广和发展规划也在积极推进中。

我们将继续努力,确保培训机构的持续稳健发展。

谢谢!。

教育培训机构业绩计划书目录一、总述1.1 业绩计划书的意义1.2 公司概况1.3 机构定位及发展目标二、市场分析2.1 教育培训市场概况2.2 竞争对手分析2.3 目标市场规模及增长趋势三、业绩目标3.1 整体业绩目标3.2 业务部门业绩目标3.3 个人业绩目标四、业绩提升策略4.1 课程优化4.2 师资培训4.3 品牌宣传4.4 服务升级4.5 创新发展五、业绩监控5.1 业绩考核制度5.2 业绩数据收集5.3 业绩分析与反馈六、风险管理6.1 市场风险6.2 经营风险6.3 竞争风险七、责任与执行7.1 业绩责任人7.2 业绩执行计划7.3 业绩执行监督八、结语一、总述1.1 业绩计划书的意义教育培训机构的业绩计划书是落实公司战略,明确目标,提高绩效的重要工具。

通过制定业绩计划书,可以帮助公司有效地规划和管理业绩目标,指导企业的发展方向,提高部门和员工的执行力和竞争力。

1.2 公司概况本公司成立于2010年,专注于教育培训领域。

经过多年的发展,公司已经建立了一套成熟的教学体系和教研团队,拥有丰富的课程资源和品牌影响力。

1.3 机构定位及发展目标公司致力于成为领先的教育培训机构,为学生提供优质的教育培训服务。

未来三年的发展目标是在原有基础上,实现业务规模的快速增长,提升市场占有率,并逐步拓展国际市场。

二、市场分析2.1 教育培训市场概况随着社会经济的快速发展和人民教育水平的提高,教育培训市场也得到了迅猛的发展。

各类培训机构层出不穷,竞争愈发激烈。

同时,随着新冠疫情的影响,线上教育市场也日渐火热。

在这个大环境下,教育培训机构需要不断提升自身能力,寻找发展机会,抓住市场机遇,以应对激烈的市场竞争。

2.2 竞争对手分析目前,我国教育培训市场竞争日益激烈,各种培训机构层出不穷。

主要的竞争对手包括国内外知名的教育培训机构、各类中小型培训机构,以及线上教育平台。

他们通过不同的方式和手段,竞争市场份额,争夺学生资源。

培训机构业绩计划表1. 引言培训机构是提供专业知识和技能培训的机构,为学员提供高质量教育和培训服务。

业绩计划表是一个用于制定和管理组织业绩目标和计划的重要工具。

在培训机构中,业绩计划表可以帮助机构制定明确的业绩目标,提高工作效率,增加盈利能力,提供更好的服务。

2. 业绩目标培训机构的业绩目标应当注重学员的学习成绩和就业率。

同时,还需注重课程质量和师资力量的提升,以及市场竞争力和品牌知名度的提高。

具体的业绩目标可以分为以下几个方面:- 学员学习成绩:提高学员的学习成绩,包括通过率、优秀率、平均学分绩点等指标。

- 学员就业率:提高学员毕业后的就业率,包括就业率、就业薪资、签约公司等指标。

- 课程质量:提高课程的教学质量和学习效果,包括教学满意度、课程完成率、知识运用能力等指标。

- 师资力量:提高师资队伍的水平和数量,包括师资资质、师资培训、师资流失率等指标。

- 市场竞争力:提高机构在市场上的竞争力,包括市场份额、市场增长率、品牌认知度等指标。

3. 业绩计划为了实现以上业绩目标,培训机构需要制定具体的业绩计划,包括目标任务、资源投入、绩效评估等内容。

以下是一个培训机构的业绩计划示例:- 学员学习成绩:制定每学期的学习目标和计划,提供优质课程和授课方式,设立成绩评价体系并定期评估。

- 学员就业率:建立就业服务体系,与企业建立合作关系,通过实习和实训提高学员就业竞争力。

- 课程质量:引入专业教学评估体系,加强课程设计和教学方法研究,提高教学管理和服务水平。

- 师资力量:建立师资培训和考核机制,提高教师的教学水平和服务意识,确保师资队伍的稳定和专业化。

- 市场竞争力:扩大市场推广和宣传力度,提高机构的品牌知名度和影响力,增加市场份额和吸引力。

4. 绩效评估为了有效管理和监督业绩计划的实施,培训机构需要制定科学的绩效评估和考核体系。

评估内容应当与业绩目标和计划相匹配,包括业绩数据的收集和分析、评价标准的建立和调整、绩效考核的实施和奖惩机制的建立。

第1篇一、引言随着我国教育行业的快速发展,教育培训机构如雨后春笋般涌现。

为了更好地了解教培机构的经营状况和财务风险,本报告将对某知名教培机构的财务状况进行深入分析。

通过对该机构的财务报表、经营数据及行业趋势的综合分析,旨在为投资者、管理层及相关部门提供决策依据。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,该教培机构总资产为XX万元,其中流动资产XX万元,占总资产比例为XX%;非流动资产XX万元,占总资产比例为XX%。

流动资产主要包括现金、应收账款、预付款项等,反映了机构的短期偿债能力;非流动资产主要包括固定资产、无形资产等,反映了机构的长期发展潜力。

(2)负债结构分析截至2022年底,该教培机构总负债为XX万元,其中流动负债XX万元,占总负债比例为XX%;非流动负债XX万元,占总负债比例为XX%。

流动负债主要包括短期借款、应付账款等,反映了机构的短期偿债压力;非流动负债主要包括长期借款、长期应付款等,反映了机构的长期偿债能力。

(3)所有者权益分析截至2022年底,该教培机构所有者权益为XX万元,占总资产比例为XX%。

所有者权益反映了机构的资本实力和抵御风险的能力。

2. 利润表分析(1)营业收入分析2022年,该教培机构营业收入为XX万元,同比增长XX%。

营业收入增长主要得益于课程数量增加、学员数量上升等因素。

(2)营业成本分析2022年,该教培机构营业成本为XX万元,同比增长XX%。

营业成本增长主要受人力成本、房租、设备购置等因素影响。

(3)毛利率分析2022年,该教培机构毛利率为XX%,较上年同期提高XX个百分点。

毛利率的提高主要得益于课程价格的调整和成本控制。

(4)净利润分析2022年,该教培机构净利润为XX万元,同比增长XX%。

净利润的增长主要得益于毛利率的提高和营业收入的增长。

三、经营数据分析1. 学员数量分析2022年,该教培机构学员数量为XX人,同比增长XX%。

第1篇一、前言随着我国经济的快速发展,企业对人才的需求日益增加,培训行业应运而生。

培训中心作为人才培养的重要基地,其财务状况直接关系到企业的长远发展和市场竞争力。

本报告旨在对某培训中心的财务状况进行深入分析,为管理层提供决策依据。

二、培训中心概况某培训中心成立于2005年,位于我国某一线城市,主要从事企业培训、职业资格认证、职业技能提升等业务。

经过多年的发展,培训中心已形成较为完善的培训体系,拥有丰富的师资力量和良好的市场口碑。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,培训中心总资产为人民币XXX万元,其中流动资产占比较高,达到XXX万元,主要包含现金、应收账款、存货等。

固定资产占比较低,仅为XXX万元,主要包含办公设备、培训场地等。

(2)负债结构分析培训中心负债总额为人民币XXX万元,其中流动负债占比较高,达到XXX万元,主要包含短期借款、应付账款等。

长期负债占比较低,仅为XXX万元,主要包含长期借款。

2. 利润表分析(1)营业收入分析2022年,培训中心实现营业收入人民币XXX万元,同比增长XXX%。

其中,企业培训收入占比最高,达到XXX%,职业资格认证收入占比为XXX%,职业技能提升收入占比为XXX%。

(2)成本费用分析2022年,培训中心营业成本为人民币XXX万元,同比增长XXX%。

主要成本包括人力成本、场地租赁费用、培训材料费用等。

期间费用为人民币XXX万元,同比增长XXX%,主要包含销售费用、管理费用、财务费用等。

(3)利润分析2022年,培训中心实现净利润人民币XXX万元,同比增长XXX%。

净利润率为XXX%,表明培训中心具有较强的盈利能力。

四、财务状况综合评价1. 资产质量培训中心资产结构合理,流动资产占比高,表明企业具有较强的偿债能力。

同时,固定资产占比低,有利于降低企业运营成本。

2. 盈利能力培训中心近年来盈利能力较强,净利润率逐年提高,表明企业具有较好的市场竞争力和盈利潜力。

第1篇一、报告概述本报告旨在对某培训机构的财务状况进行深入分析,评估其经营成果、财务状况和现金流量,以期为管理层提供决策依据。

报告将涵盖财务报表分析、比率分析、趋势分析以及财务状况的综合评价。

二、公司简介某培训机构成立于2005年,主要从事各类职业技能培训,包括IT、外语、管理等领域。

公司总部位于我国一线城市,拥有多个分校和培训中心。

近年来,随着我国职业教育市场的快速发展,公司业务规模不断扩大,市场占有率逐年提高。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,公司总资产为1.5亿元,其中流动资产占比较高,为1.2亿元,占比80%。

流动资产主要包括现金、应收账款、存货等。

非流动资产占比20%,主要包括固定资产、无形资产等。

(2)负债结构分析截至2023年12月31日,公司总负债为0.8亿元,其中流动负债占比60%,主要包括短期借款、应付账款等。

非流动负债占比40%,主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析2023年,公司营业收入为1.2亿元,同比增长10%。

其中,主营业务收入为1.1亿元,同比增长9%。

营业收入增长主要得益于培训课程种类增加和学员数量的增长。

(2)营业成本分析2023年,公司营业成本为0.6亿元,同比增长8%。

营业成本增长主要与学员数量的增加和课程研发投入有关。

(3)期间费用分析2023年,公司期间费用为0.3亿元,同比增长5%。

期间费用主要包括销售费用、管理费用和财务费用。

销售费用增长主要与市场推广和广告费用有关;管理费用增长主要与员工薪酬和办公费用有关;财务费用增长主要与借款利息有关。

(4)利润分析2023年,公司实现净利润0.3亿元,同比增长15%。

净利润增长主要得益于营业收入和营业成本的合理控制。

四、比率分析1. 偿债能力分析(1)流动比率:2023年,公司流动比率为1.5,说明公司短期偿债能力较强。

(2)速动比率:2023年,公司速动比率为1.2,说明公司短期偿债能力较好。

第1篇一、前言随着教育市场的日益繁荣,辅导班行业也呈现出蓬勃发展的态势。

为了更好地了解辅导班的财务状况,提高经营效益,本报告将对辅导班的财务数据进行分析,旨在为辅导班的管理层提供决策依据。

二、辅导班财务状况概述1. 财务报表本报告所分析的财务报表包括资产负债表、利润表和现金流量表。

资产负债表:- 资产:主要包括现金、应收账款、存货、固定资产等。

- 负债:主要包括应付账款、短期借款、长期借款等。

- 所有者权益:主要包括实收资本、盈余公积、未分配利润等。

利润表:- 营业收入:主要包括辅导班课程收入、培训费收入等。

- 营业成本:主要包括师资成本、场地租赁费、广告宣传费等。

- 期间费用:主要包括管理费用、销售费用、财务费用等。

- 利润总额:营业收入减去营业成本和期间费用后的余额。

- 净利润:利润总额减去所得税后的余额。

现金流量表:- 经营活动产生的现金流量:主要包括销售商品、提供劳务收到的现金、收到的其他与经营活动有关的现金等。

- 投资活动产生的现金流量:主要包括购买固定资产、无形资产等。

- 筹资活动产生的现金流量:主要包括借款、偿还债务等。

2. 财务状况分析(以下为具体分析内容)(1)资产结构分析辅导班的资产结构较为合理,其中流动资产占比最高,表明辅导班具有较强的短期偿债能力。

固定资产占比适中,表明辅导班具备一定的经营规模。

(2)负债结构分析辅导班的负债结构较为稳定,短期借款占比相对较高,表明辅导班在资金周转方面存在一定压力。

长期借款占比相对较低,表明辅导班在长期发展方面较为稳健。

(3)盈利能力分析辅导班的盈利能力较强,营业收入逐年增长,利润总额和净利润也呈现稳定增长态势。

这主要得益于以下因素:- 市场需求旺盛:随着教育市场的不断扩大,辅导班行业需求持续增长,为辅导班提供了广阔的市场空间。

- 经营管理良好:辅导班在师资力量、课程设置、教学质量等方面具备优势,吸引了大量学生和家长。

- 成本控制有效:辅导班在人力、物力、财力等方面进行有效控制,降低了成本支出。

恒谦教育2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为负1,698.2万元,与2021年负4,004.03万元相比亏损有较大幅度减少,下降57.59%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2022年营业利润为负1,698.2万元,与2021年负4,004.03万元相比亏损有较大幅度减少,下降57.59%。

以下项目的变动使营业利润增加:信用减值损失增加419.48万元,研发费用减少593.93万元,管理费用减少107.11万元,营业成本减少60.35万元,销售费用减少2.71万元,营业税金及附加减少0.18万元,共计增加1,183.75万元;以下项目的变动使营业利润减少:其他收益减少83.71万元,资产减值损失增加1,419.93万元,财务费用增加8.88万元,共计减少1,512.52万元。

各项科目变化引起营业利润增加2,305.84万元。

3、投资收益4、营业外利润2022年营业外利润为0万元,与2021年的0万元相比有较大幅度下降,下降95.82%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为217.2万元,比2021年的422.45万元下降48.59%,营业成本为191.7万元,比2021年的252.05万元下降23.94%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)项目名称2018年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入3,049.32 - 422.45 -86.15 217.2 -48.59 利润总额-1,124.52 - -4,004.03 -256.07 -1,698.2 57.59 营业利润-1,124.58 - -4,004.03 -256.05 -1,698.2 57.59 投资收益0 - 0 - 0 - 营业外利润0.06 - 0 -96.9 0 -95.82二、成本费用分析1、成本构成情况恒谦教育2022年成本费用总额为969.17万元,其中:营业成本为191.7万元,占成本总额的19.78%;销售费用为81.88万元,占成本总额的8.45%;管理费用为444.54万元,占成本总额的45.87%;财务费用为29.4万元,占成本总额的3.03%;营业税金及附加为0.04万元,占成本总额的0%;研发费用为221.6万元,占成本总额的22.86%。