佛山照明股利政策案例分析 - 副本 PPT课件

- 格式:ppt

- 大小:1.47 MB

- 文档页数:20

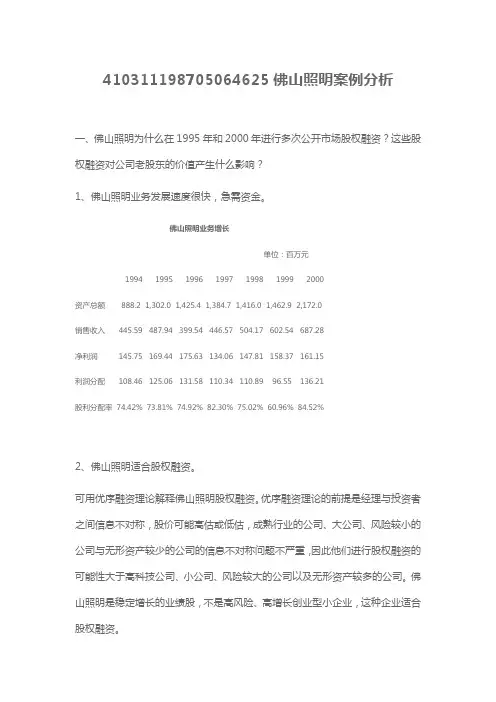

410311************佛山照明案例分析一、佛山照明为什么在1995年和2000年进行多次公开市场股权融资?这些股权融资对公司老股东的价值产生什么影响?1、佛山照明业务发展速度很快,急需资金。

佛山照明业务增长单位:百万元1994199519961997199819992000资产总额 888.2 1,302.0 1,425.4 1,384.7 1,416.0 1,462.9 2,172.0销售收入 445.59 487.94 399.54 446.57 504.17 602.54 687.28净利润 145.75 169.44 175.63 134.06 147.81 158.37 161.15利润分配 108.46 125.06 131.58 110.34 110.89 96.55 136.21股利分配率74.42%73.81%74.92%82.30%75.02%60.96%84.52%2、佛山照明适合股权融资。

可用优序融资理论解释佛山照明股权融资。

优序融资理论的前提是经理与投资者之间信息不对称,股价可能高估或低估,成熟行业的公司、大公司、风险较小的公司与无形资产较少的公司的信息不对称问题不严重,因此他们进行股权融资的可能性大于高科技公司、小公司、风险较大的公司以及无形资产较多的公司。

佛山照明是稳定增长的业绩股,不是高风险、高增长创业型小企业,这种企业适合股权融资。

3、股权融资对老股东价值没有影响。

根据M&M定理,在完美资本市场里,资本结构不影响公司价值。

根据M&M Ⅱ,,股权融资前后股东价值没有,唯一的区别是这部分增发的股票价值是放在公司还是放在股东手里。

但是M&M定理假设条件在现实中并不存在,现实存在市场摩擦,导致资本结构的改变影响股东价值:1、税收影响股东价值2、信息不对称3、完全竞争市场以1995年A股配售为例,说明现实世界影响股东价值。

1995年2月21日A股配售股上市,2月21日股价13.71,股本11575.5万股,2月22日股价14.62,股本13390.8万股,配股1815万股,募集资金14522万元,配股前股东价值为173222.105万元,配股后股东价值195773.496万元,股东价值增加了22551.391万元。

案例正文:佛山照明公司股利政策分析1摘要:股利政策是公司财务管理的核心内容。

在我国上市公司中,坚持每年并长期现金分红的寥寥无几,而佛山照明公司自1993年上市以来,连续16年进行现金分红,累计派现高达21.1亿元,是沪深两市唯一一家现金分红超过股票融资的公司,有“现金奶牛”之称。

这一特殊案例的财务现象受到我国证券投资者与财务金融界的极大关注。

本案例透过佛山照明长期高额派现典型事例的分析、讨论,促进学生理解和掌握股利政策原理、股利支付方式理论及当前我国上市公司股利分配的现状与利弊。

关键词:股利;现金;分红【场景一】激烈的股权之争引发出激烈的股利之争‚中国灯王‛佛山照明(000541)是无可争议的行业龙头,是全国出口创汇最多的电光源企业。

2003年,在公司上市十年后,发生了一件引起国内证券界轰动一时的重大事件——公司国有股股权转让。

有关佛山照明国有股股权转让的传言最早发端于2002年下半年,当时就引起了市场的强烈关注,其原因在于佛山照明业绩优良、分红积极,是国内资本市场的典型蓝筹股。

20年来,佛山照明保持每年近20%的复合增长率,从上市的1993年-2002年共向投资者派发现金股利13.01亿,被中国资本市场形象的称之为‚现金奶牛‛。

2003年下半年,市场中有关股权转让的话题再度骤然升温,主要原因是传言得到确认,在‚国退民进‛的大背景下,经国家发改委同意,佛山市国资委已下决心将手中持有的佛山照明23.97%的国有股整体出让,相关方案正在加紧制定中,可受让方的面目却是在扑朔迷离。

据知情人士透露,为争夺佛山照明的国有股权,各路人马纷纷出动,各显神通。

国际上著名的飞利浦、西门子、GE、欧司朗、世通等公司,国内极具实力的德隆系集团、恒达集团、粤美的等国内外著名公司都对佛山照明国有股权表示极大兴趣,并积极准备参与竞标。

此外,还有一些背景神秘的人物。

但纵使你有千条计,我有我的主心骨!不管是何背景来的,一手把佛山照明‚带大‛的公司掌门人——董事长钟信才始终是不远不近的热情接待着,并耐心1.本案例由华中科技大学管理学院的王诗才、徐华彬、田静撰写,作者拥有著作权中的署名权、修改权、改编权。

佛山照明公司高派现的案例分析一、佛山照明股利政策及其特点1、采用的股利分配方式主要是现金股利;并且是稳定增长的股利政策;2、股利支付比例高。

现金股利支付率平均在70%以上;远高于有分配能力的上市公司平均现金股利35.3%的支付率。

二、中国上市公司普遍不发或少发现金股利的背景下,佛山照明却以高现金股利发放为其股利政策的原因(1)股东结构:佛山照明第一大股东为佛山市国有资产办公室,股价高低对股东来说没有太高的吸引力(除增发时),因此现金股利将是对股东最好最直接的回报,也是地方财政收入方式之一。

(2)佛山照明经营活动现金流量净额充足,公司经营活动产生的现金流量净额远大于实发红利所支付的现金,公司有足够的现金用来进行股利分配;并且利润稳定增长,主营业务利润稳步增长,净利润总体也在增长,符合法律规定。

(3)经营者稳健经营意识;无论从佛山照明企业实际发展情况还是股价变动情况来看,佛山照明的表现还是较为稳健,这是毋庸置疑;这是管理者管理风格的体现。

(4)从高管薪资结构来看,股权分红也是收入的主要来源之一,因此也有高分红的动力。

(5)防止恶意并购:佛山照明股东结构比较分散,第一大股东占股本的23.97%,第二到第十大股东仅占5.63%;如果采用送股等方式会有稀释股权的风险,由于现金充裕增长稳定,如果保留大量现金,也会让并购成本降低,进而会引发恶意的兼并收购行为的可能。

三、这个被市场人士称为“另类”的公司,流通股股东似乎对公司一贯的高股利政策并不领情,二级市场股价表现平平的原因(1)高现金红利政策,相对于一级市场股东投资收益率是很高的,但相对二级市场股东以十倍以上溢价获得的股权而言,分红并没有太高的收益率,二级市场特别是中国二级市场,更多的收益来自于股价变动的差价;大股东这种行为某种意义上是损害了二级市场小股东的利益。

最大股东佛山市国有资产办公室,作为国家法人股持有人,拥有国家法人股的收益权,但由于没有套现渠道,套现后也没有资产所有权,因此套现现金股利收益是最好的方式,因此,佛山照明一边发放现金股利(10亿元),一边股票再融资(11亿元),由此产生了较大的费用,进而严重影响了公司的收益,因此二级市场不认可。

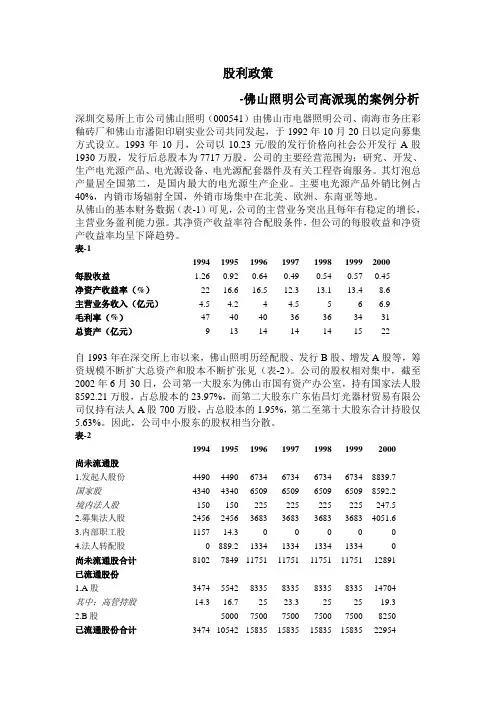

股利政策-佛山照明公司高派现的案例分析深圳交易所上市公司佛山照明(000541)由佛山市电器照明公司、南海市务庄彩釉砖厂和佛山市潘阳印刷实业公司共同发起,于1992年10月20日以定向募集方式设立。

1993年10月,公司以10.23元/股的发行价格向社会公开发行A股1930万股,发行后总股本为7717万股。

公司的主要经营范围为:研究、开发、生产电光源产品、电光源设备、电光源配套器件及有关工程咨询服务。

其灯泡总产量居全国第二,是国内最大的电光源生产企业。

主要电光源产品外销比例占40%,内销市场辐射全国,外销市场集中在北美、欧洲、东南亚等地。

从佛山的基本财务数据(表-1)可见,公司的主营业务突出且每年有稳定的增长,主营业务盈利能力强。

其净资产收益率符合配股条件,但公司的每股收益和净资产收益率均呈下降趋势。

表-11994199519961997199819992000每股收益 1.260.920.640.490.540.570.45净资产收益率(%)2216.616.512.313.113.48.6主营业务收入(亿元) 4.5 4.24 4.556 6.9毛利率(%)47404036363431总资产(亿元)9131414141522自1993年在深交所上市以来,佛山照明历经配股、发行B股、增发A股等,筹资规模不断扩大总资产和股本不断扩张见(表-2)。

公司的股权相对集中,截至2002年6月30日,公司第一大股东为佛山市国有资产办公室,持有国家法人股8592.21万股,占总股本的23.97%,而第二大股东广东佑昌灯光器材贸易有限公司仅持有法人A股700万股,占总股本的1.95%,第二至第十大股东合计持股仅5.63%。

因此,公司中小股东的股权相当分散。

表-21994199519961997199819992000尚未流通股1.发起人股份4490449067346734673467348839.7国家股4340434065096509650965098592.2境内法人股150150225225225225247.52.募集法人股2456245636833683368336834051.63.内部职工股115714.3000004.法人转配股0889.213341334133413340尚未流通股合计810278491175111751117511175112891已流通股份1.A股34745542833583358335833514704其中:高管持股14.316.72523.3252519.32.B股500075007500750075008250已流通股份合计3474105421583515835158351583522954股份总数11576183912758627586275862758635845佛山照明自1993年上市以来,每年派发高额现金股利(表-3),截至2001年末,公司累计发放现金股利超过10亿元。

C H IN E SE &FO R E IG N E N T R E PR E N E U R S2012年第2期(总第390期)上【品牌战略】A r t icle-B r and St r at egy引言上市公司保持一种连续稳定可持续发展的股利政策,有利于树立良好的企业形象,也有利于增强投资者的信心。

股利政策作为公司经营行为和经营业绩的反映与折射,会对公司的股票市价和公司的市场形象产生深远的影响。

因此,如何制定股利政策,使股利的发放与公司的未来持续发展相适应,并使公司股票价格稳中有升,便成了公司管理层的终极目标。

而如何实现企业的经营目标,提高市场竞争的地位,使企业能够始终保持赢利增长的能力,保证企业可持续增长是企业在追求自我生存和持续发展的过程中最为关键的问题。

一、分析框架1.股利政策概念的界定股利政策(dividend policy )是指公司税后利润在向股东支付股利与企业内部留存收益之间的分配选择。

一定量的留存收益是保证公司可持续增长的重要资金来源,而股利则形成了股东收入的现金流量。

在我国,公司的股利支付形式有现金股利和股票股利。

股票股利对于企业来说,没有现金流出企业,因此它不是真正意义上的股利,而只是增加流通在外的股票数量,同时降低股票的每股价值。

在本文研究中所指的股利支付均指现金股利的支付。

2.股利政策的影响因素一般而论,企业股利政策的确定主要是决定股利支付率的高低,而股利支付率的大小并无一个客观的标准,需要根据公司内、外部的因素与环境而定。

影响公司股利政策的因素主要有:(1)法律因素对公司股利政策的影响;(2)股东因素对公司股利政策的影响,包括:股东的偏好、避税、股东的投资机会和控制权的稀释;(3)公司因素对公司股利政策的影响,包括:盈余的稳定性、资产的流动性、筹资能力、投资机会、资本成本和公司债务合同的约束。

3.股利政策与公司价值相关性的有关理论回顾股利政策研究的核心问题是:股利政策是否影响企业的价值,学术界对这个问题已经作了长久的研究,但迄今尚未得出定论。