连玉君:面板讲义(理论和在STATA中的操作)

- 格式:pdf

- 大小:507.35 KB

- 文档页数:38

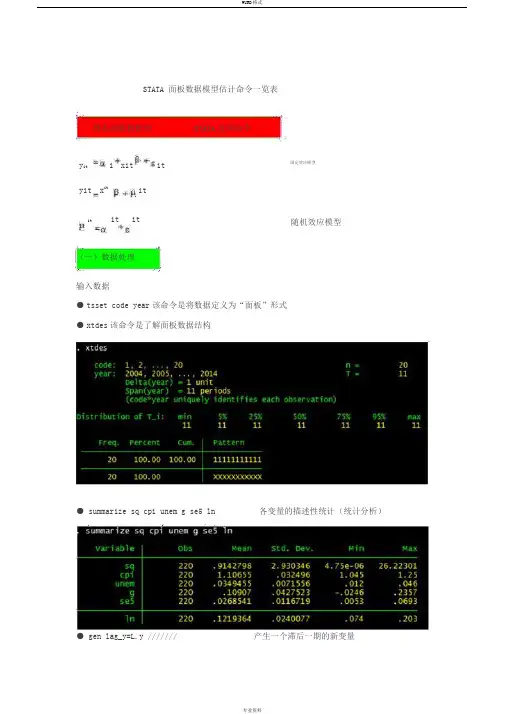

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现) xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

Stata命令大全面板数据计量分析与软件实现说明:以下do文件相当一部分内容来自于中山大学连玉君STATA教程,感谢他的贡献。

本人做了一定的修改与筛选。

*----------面板数据模型* 1.静态面板模型:FE 和RE* 2.模型选择:FE vs POLS, RE vs POLS, FE vs RE (pols混合最小二乘估计) * 3.异方差、序列相关和截面相关检验* 4.动态面板模型(DID-GMM,SYS-GMM)* 5.面板随机前沿模型* 6.面板协整分析(FMOLS,DOLS)*** 说明:1-5均用STATA软件实现, 6用GAUSS软件实现。

* 生产效率分析(尤其指TFP):数据包络分析(DEA)与随机前沿分析(SFA)*** 说明:DEA由DEAP2.1软件实现,SFA由Frontier4.1实现,尤其后者,侧重于比较C-D与Translog生产函数,一步法与两步法的区别。

常应用于地区经济差异、FDI 溢出效应(Spillovers Effect)、工业行业效率状况等。

* 空间计量分析:SLM模型与SEM模型*说明:STATA与Matlab结合使用。

常应用于空间溢出效应(R&D)、财政分权、地方政府公共行为等。

* ---------------------------------* --------一、常用的数据处理与作图-----------* ---------------------------------* 指定面板格式xtset id year (id为截面名称,year为时间名称)xtdes /*数据特征*/xtsum logy h /*数据统计特征*/sum logy h /*数据统计特征*/*添加标签或更改变量名label var h "人力资本"rename h hum*排序sort id year /*是以STATA面板数据格式出现*/sort year id /*是以DEA格式出现*/*删除个别年份或省份drop if year<1992drop if id==2 /*注意用==*/*如何得到连续year或id编号(当完成上述操作时,year或id就不连续,为形成panel 格式,需要用egen命令)egen year_new=group(year)xtset id year_new**保留变量或保留观测值keep inv /*删除变量*/**或keep if year==2000**排序sort id year /*是以STATA面板数据格式出现sort year id /*是以DEA格式出现**长数据和宽数据的转换*长>>>宽数据reshape wide logy,i(id) j(year)*宽>>>长数据reshape logy,i(id) j(year)**追加数据(用于面板数据和时间序列)xtset id year*或者xtdestsappend,add(5) /表示在每个省份再追加5年,用于面板数据/tsset*或者tsdes.tsappend,add(8) /表示追加8年,用于时间序列/*方差分解,比如三个变量Y,X,Z都是面板格式的数据,且满足Y=X+Z,求方差var(Y),协方差Cov(X,Y)和Cov(Z,Y)bysort year:corr Y X Z,cov**生产虚拟变量*生成年份虚拟变量tab year,gen(yr)*生成省份虚拟变量tab id,gen(dum)**生成滞后项和差分项xtset id yeargen ylag=l.y /*产生一阶滞后项),同样可产生二阶滞后项*/gen ylag2=L2.ygen dy=D.y /*产生差分项*/*求出各省2000年以前的open inv的平均增长率collapse (mean) open inv if year<2000,by(id)变量排序,当变量太多,按规律排列。

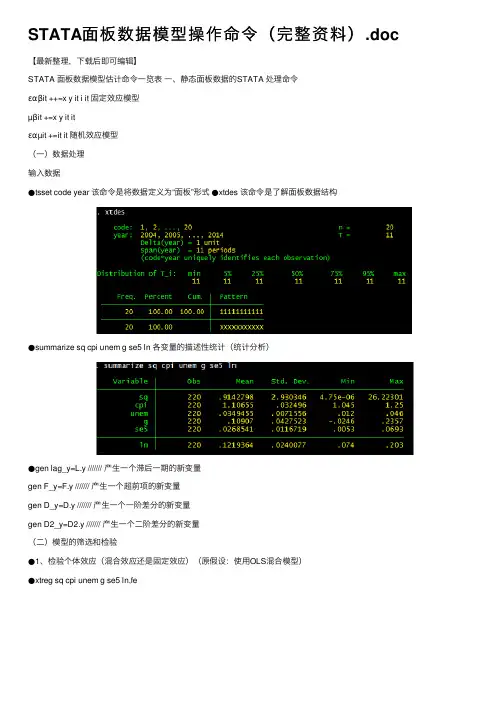

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA处理命令y it i xit it 固定效应模型yit x it itit it it 随机效应模型(一)数据处理输入数据●tsset code year该命令是将数据定义为“面板”形式●xtdes该命令是了解面板数据结构● summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)● gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用 OLS 混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的 F 统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现 F 统计量的概率为 0.0000 ,检验结果表明固定效应模型优于混合 OLS模型。

● 2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5( 加上“ qui ”之后第一幅图将不会呈现) ln,re xttest0可以看出, LM检验得到的 P 值为 0.0000 ,表明随机效应非常显著。

可见,随机效应模型也优于混合 OLS模型。

● 3、检验固定效应模型or 随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合 OLS模型。

但是无法明确区分 FE or RE 的优劣,这需要进行接下来的检验,如下:Step1 :估计固定效应模型,存储估计结果Step2 :估计随机效应模型,存储估计结果Step3 :进行 Hausman检验●qui xtreg sq cpi unem g se5ln,fe est store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe ( 或者更优的是 hausman fe,sigmamore/ sigmaless)可以看出, hausman检验的 P 值为 0.0000 ,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA⾯板数据模型操作命令(完整资料).doc 【最新整理,下载后即可编辑】STATA ⾯板数据模型估计命令⼀览表⼀、静态⾯板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型µβit +=x y it itεαµit +=it it 随机效应模型(⼀)数据处理输⼊数据●tsset code year 该命令是将数据定义为“⾯板”形式●xtdes 该命令是了解⾯板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产⽣⼀个滞后⼀期的新变量gen F_y=F.y /////// 产⽣⼀个超前项的新变量gen D_y=D.y /////// 产⽣⼀个⼀阶差分的新变量gen D2_y=D2.y /////// 产⽣⼀个⼆阶差分的新变量(⼆)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使⽤OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型⽽⾔,回归结果中最后⼀⾏汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例⼦中发现F 统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验⽅法:LM 统计量)(原假设:使⽤OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第⼀幅图将不会呈现)xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应⾮常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验⽅法:Hausman 检验)原假设:使⽤随机效应模型(个体效应与解释变量⽆关)通过上⾯分析,可以发现当模型加⼊了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

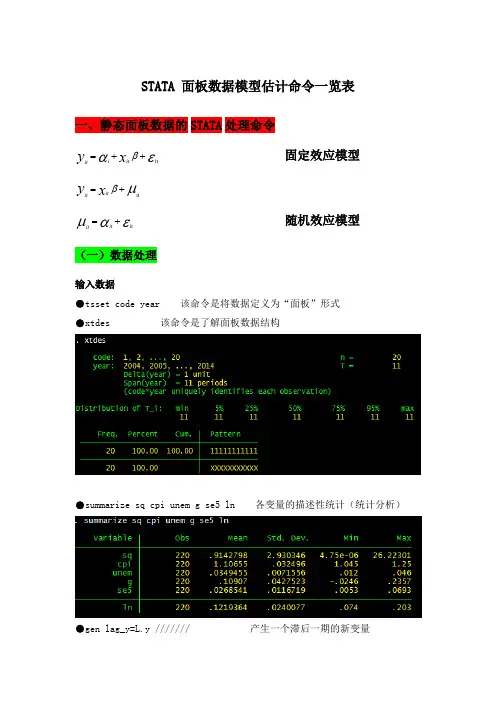

STATA 面板数据模型估计命令一览表一、静态面板数据的STATA 处理命令固定效应模型εαβit ++=x y it i it μβit +=x y it it随机效应模型εαμit +=it it (一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现)xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/ sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA高级视频教程简介培训目的:STATA高级视频教程的目的是使学员熟练使用STATA进行实证分析工作,主要包括:(1) 掌握多种常用的估计方法(如普通最小二乘法、广义最小二乘法、非线性最小二乘法、最大似然估计、IV估计和GMM);(2) 学会估计和分析时间序列和面板数据常用模型(如单位根检验、协整分析、VAR、固定效应模型、随机效应模型、动态面板模型、面板单位根检验和面板协整分析等等);(3) 学会编写一个完整的STATA程序;(4) 学会应用STATA进行抽样和模拟分析,包括Bootstrap和Monte Carlo 模拟分析。

课程简介:(详见课程目录)STATA高级视频教程共9讲,共48个视频文件,总计50余个学时。

第1-5讲介绍计量经济学中最为常用的五种估计方法,包括:普通最小二乘法(OLS)、广义最小二乘法(GLS)、非线性最小二乘法(NLS)、最大似然法(MLE)和广义矩估计法(GMM)。

第6讲介绍时间序列模型,包括:ARIMA模型、VAR模型、单位根检验、协整分析、误差修正模型、GARCH模型。

这些模型基本上涵盖了宏观时间序列、金融时间序列分析中的常用工具。

第7讲介绍面板数据模型,包括:固定效应模型、随机效应模型、异方差和序列相关、动态面板模型、面板随机系数模型、面板随机前沿模型、面板单位根检验、面板协整分析等。

这些模型由浅入深,基本上涵盖了目前文献中使用的多数面板分析方法。

第8讲介绍STATA编程技巧,包括:输入项、输出项的设定,子程序、可分组执行、可重复执行等程序高级功能,以及帮助文件的编写方法。

通过本讲的学习,学员将能够独立编写复杂的STATA程序,这些程序和STATA官方提供的程序完全一致。

第9讲介绍自抽样和模拟分析,包括:Bootstrap(自抽样)、组合检验(Permutation tests)、刀切法(Jackknife)和蒙特卡洛模拟。

不同于传统的假设检验和统计推断方法,这些方法都是以计算机模拟和抽样为基础的,在最近十年中得到了越来越广泛的应用。

【最新整理,下载后即可编辑】STATA 面板数据模型估计命令一览表 一、静态面板数据的STATA 处理命令εαβit ++=x y it i it 固定效应模型μβit +=x y it itεαμit +=it it 随机效应模型(一)数据处理输入数据●tsset code year 该命令是将数据定义为“面板”形式 ●xtdes 该命令是了解面板数据结构●summarize sq cpi unem g se5 ln 各变量的描述性统计(统计分析)●gen lag_y=L.y /////// 产生一个滞后一期的新变量gen F_y=F.y /////// 产生一个超前项的新变量gen D_y=D.y /////// 产生一个一阶差分的新变量gen D2_y=D2.y /////// 产生一个二阶差分的新变量(二)模型的筛选和检验●1、检验个体效应(混合效应还是固定效应)(原假设:使用OLS混合模型)●xtreg sq cpi unem g se5 ln,fe对于固定效应模型而言,回归结果中最后一行汇报的F统计量便在于检验所有的个体效应整体上显著。

在我们这个例子中发现F统计量的概率为0.0000,检验结果表明固定效应模型优于混合OLS模型。

●2、检验时间效应(混合效应还是随机效应)(检验方法:LM 统计量)(原假设:使用OLS混合模型)●qui xtreg sq cpi unem g se5 ln,re (加上“qui”之后第一幅图将不会呈现)xttest0可以看出,LM检验得到的P值为0.0000,表明随机效应非常显著。

可见,随机效应模型也优于混合OLS模型。

●3、检验固定效应模型or随机效应模型(检验方法:Hausman 检验)原假设:使用随机效应模型(个体效应与解释变量无关)通过上面分析,可以发现当模型加入了个体效应的时候,将显著优于截距项为常数假设条件下的混合OLS模型。

但是无法明确区分FE or RE的优劣,这需要进行接下来的检验,如下:Step1:估计固定效应模型,存储估计结果Step2:估计随机效应模型,存储估计结果Step3:进行Hausman检验●qui xtreg sq cpi unem g se5 ln,feest store fequi xtreg sq cpi unem g se5 ln,reest store rehausman fe (或者更优的是hausman fe,sigmamore/sigmaless)可以看出,hausman检验的P值为0.0000,拒绝了原假设,认为随机效应模型的基本假设得不到满足。

STATA面板数据模型操作命令STATA是一个强大的统计分析软件,可以进行各种数据操作和模型建立。

对于面板数据,即具有时间序列和跨个体的数据,STATA提供了多种命令来进行数据的操作和模型的拟合。

以下是一些常用的STATA面板数据模型操作命令:1. xtset命令:用于设置数据集的面板结构,将数据按个体和时间次序排序。

例如,xtset country year可以将数据按照国家和年份排序。

2. xtreg命令:用于拟合面板数据的固定效应模型。

例如,xtreg y x1 x2, fe可以拟合一个包含固定效应的面板数据模型,其中y为因变量,x1和x2为解释变量。

3. xtfe命令:用于估计固定效应模型的固定效应,即个体固定效应模型。

例如,xtfe y x1 x2可以计算出个体固定效应。

4. xtgls命令:用于估计面板数据的一般化最小二乘回归模型。

例如,xtgls y x1 x2可以拟合一个包含一般固定效应的面板数据模型。

5. xtmixed命令:用于估计混合效应模型,即个体和时间固定效应模型。

例如,xtmixed y x1 x2 , country:, var(can)可以在个体和时间固定效应下估计一个模型。

6. xtreg, re命令:用于估计面板数据的随机效应模型。

例如,xtreg y x1 x2, re可以计算出随机效应模型。

7. xtivreg命令:用于估计面板数据的双向固定效应或双向随机效应的工具变量回归模型。

例如,xtivreg y (x1 = z1) (x2 = z2), fe可以计算出一个包含工具变量的双向固定效应模型。

8. xtdpd命令:用于估计面板数据的动态面板数据模型。

例如,xtdpd y x1 x2, lags(2)可以进行一个包含两期滞后的动态面板数据模型估计。

9. xtregar命令:用于估计拓展的面板数据模型。

例如,xtregar y x1 x2, fe(ec)可以在考虑了异方差和异方差的面板数据模型下进行估计。

连玉君面板讲义连玉君:面板数据分析是一种经济学和社会科学研究中常用的工具。

面板数据是在不同个体或观察对象上重复测量的数据,一般包括个体维度和时间维度。

面板数据分析可以帮助研究者更好地理解个体之间的差异和时间序列的变化。

在理论上,面板数据分析有许多经典模型可以用来探索和解释数据。

其中最常用的是固定效应模型和随机效应模型。

固定效应模型假设个体之间存在固定差异,而随机效应模型则假设这些差异是随机的,并且与解释变量无关。

此外,面板数据还可以通过时间趋势分析、固定效应分解和误差分量模型等方法进行分析。

在实际操作中,STATA是一个强大的软件工具,可以支持各种面板数据分析方法。

首先,我们需要将数据导入到STATA中。

通常面板数据以长格式存储,即每个个体-时间组合作为一行。

可以使用STATA命令如"import"或"insheet"将数据导入到STATA中。

在导入数据之后,我们可以进行面板数据的描述性统计,比如计算个体和时间的数量、均值、标准差等。

STATA中的命令如"tabulate"、"summarize"和"tabstat"等可以实现这些功能。

面板数据中最常见的任务之一是估计模型。

常见的估计方法包括固定效应模型、随机效应模型、差分法和两步法等。

在STATA中,可以使用命令如"xtreg"、"xtreg,re"、"xtreg,fe"和"xtreg,re random"等进行估计。

其中"xtreg"为固定效应模型的命令,"xtreg,re"为随机效应模型的命令,"fe"代表固定效应模型,"re"代表随机效应模型。

除了估计模型,STATA还可以进行模型检验和诊断。

一份不太长的Stata简介连玉君中山大学 岭南学院arlionn@2010-7-14目录1 Stata概貌 (1)2 为何选择Stata? (2)3 如何学习Stata? (4)4 最后的话 (7)参考文献 (7)附录A:一些有用的Stata链接 (9)附录B:43个不可不知的Stata命令 (12)附录C:Stata视频教程 (13)1Stata概貌自从2003年开始使用Stata以来,我一直把“Stata”读为“Stay-ta”。

有一次和一个从日本回来的朋友聊天,她把Stata读为“Star-ta”,让我甚感不适。

经查阅,方才发现,原来“Stata”并非数个单词的缩写(因此其正确拼写为Stata而非STATA),而是由“statistics”和“data”合成的一个新词,Stata公司的员工都将其读做“Stay-ta”。

从这个小小的趣闻中,可以看出Stata在问世之初(1985年)的主要功能在于统计分析和数据处理。

经历了二十余年的发展,Stata已经升级到第11.1版(表1),在不断强化上述功能的同时,Stata在矩阵运算、绘图、编程等方面的功能也在不断加强。

表1 Stata发展历程1.0 January 1985 6.0 January 19991.1 February 1985 7.0 December 20001.2 March 1985 8.0 January 20031.4 August 1986 8.1 July 20031.5 February 1987 8.2 October 20032.0 June 1988 9.0 April 20052.05 June 1989 9.1 September 20052.1 September 1990 9.2 April 20063.0 March 1992 10.0 June 20073.1 August 1993 10.1 August 20084.0 January 1995 11.0 July 20095.0 October 1996 11.1 June 2010Source: /support/faqs/res/history.htmlStata擅长数据处理、面板数据分析、时间序列分析、生存分析,以及调查数据分析,但其它方面的功能也并不逊色(表2)。

STATA初级视频教程(2010版)使用说明连玉君(中山大学 岭南学院 金融系)arlionn@目 录1 课程简介 (1)2 课程特色 (2)3 课程配套资料 (2)4 配套资料的使用方法 (2)5 讨论和建议 (4)6 讲师介绍 (4)7 报名咨询 (4)8 培训优惠 (4)附录A:STATA初级视频目录(时间节点) (5)第一讲STATA简介 (5)第二讲数据处理 (9)第三讲Stata绘图 (13)第四讲矩阵操作 (16)第五讲STATA 编程初步 (18)附录B:STATA高级视频教程简介 (20)工欲善其事,必先利其器。

无论是经济学、管理学还是社会科学的其他学科,定量分析都变得越来越重要了。

作为一个较为年轻的计量软件,STATA自1985年问世以来,以其在数据处理、绘图、回归分析等方面的出色表现,赢得了越来越多的青睐。

然而,相比于SPSS、Eviews等以菜单操作为主的软件,以命令操作见长的STATA软件门槛相对较高。

由于进入国内的时间较短,相关的参考资料甚为有限,而STATA公司提供的近10000页的全英文使用手册更是令多数初学者望而生畏。

这也成为阻碍多数国内同仁学习这款功能强大的计量软件的主要障碍。

鉴于上述情况,我们分别于2007年11月和2008年10月推出了“STATA初级视频教程”和“STATA高级视频教程”,内容涉及STATA的基本操作、数据处理、绘图、编程、常用计量模型的估计,以及Bootstrap和Monte Carlo模拟等内容。

视频教学的直观性,加之课程的实用性导向,使这两套教程获得了广泛的好评。

承蒙广大STATA视频教程学员的积极参与和反馈,我在过去两年多的时间里收集到了100余条修改建议,历经半年多的制作,最终得以为大家呈现这套新版STATA初级视频——“STATA初级视频教程(2010版)”。

STATA初级视频教程(2010版)共5讲,包含36个视频文件,总计40余个学时。