通威股份2018年决策水平分析报告-智泽华

- 格式:rtf

- 大小:177.54 KB

- 文档页数:6

步步高2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 步步高2018年财务分析综合报告一、实现利润分析2018年实现利润为22,056.84万元,与2017年的21,600.27万元相比有所增长,增长2.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为1,416,104.78万元,与2017年的1,353,815.02万元相比有所增长,增长4.6%。

2018年销售费用为332,980.61万元,与2017年的306,061.3万元相比有较大增长,增长8.8%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为42,158.38万元,与2017年的29,986.68万元相比有较大增长,增长40.59%。

2018年管理费用占营业收入的比例为2.29%,与2017年的1.74%相比有所提高,提高0.55个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年财务费用为18,387.53万元,与2017年的8,995.61万元相比成倍增长,增长1.04倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,步步高2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

东⽅电⽓2018年财务分析结论报告-智泽华东⽅电⽓2018年财务分析综合报告内部资料,妥善保管第 1 页共 3 页东⽅电⽓2018年财务分析综合报告⼀、实现利润分析2018年实现利润为127,546.97万元,与2017年的53,342.33万元相⽐成倍增长,增长1.39倍。

实现利润主要来⾃于内部经营业务,企业盈利基础⽐较可靠。

⼆、成本费⽤分析2018年营业成本为2,356,828.65万元,与2017年的2,530,329.19万元相⽐有所下降,下降6.86%。

2018年销售费⽤为135,797.21万元,与2017年的85,393.53万元相⽐有较⼤增长,增长59.03%。

2018年尽管销售费⽤⼤幅度增长,但营业收⼊却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费⽤为250,140.21万元,与2017年的360,986.41万元相⽐有较⼤幅度下降,下降30.71%。

2018年管理费⽤占营业收⼊的⽐例为8.41%,与2017年的11.71%相⽐有所降低,降低3.3个百分点。

经营业务的盈利⽔平提⾼,企业管理费⽤⽀出控制较好,⽀出效率提⾼。

本期财务费⽤为-38,054.29万元。

三、资产结构分析与2017年相⽐,2018年存货占营业收⼊的⽐例明显下降。

应收账款占营业收⼊的⽐例下降。

从流动资产与收⼊变化情况来看,流动资产增长的同时收⼊却在下降,资产的盈利能⼒明显下降,与2017年相⽐,资产结构趋于恶化。

四、偿债能⼒分析从⽀付能⼒来看,东⽅电⽓2018年是有现⾦⽀付能⼒的。

企业财务费⽤⼩于0或缺乏利息⽀出数据,⽆法进⾏负债经营风险判断。

五、盈利能⼒分析东⽅电⽓2018年的营业利润率为4.17%,总资产报酬率为1.05%,净资产收益率为4.33%,成本费⽤利润率为4.66%。

企业实际投⼊到企业⾃⾝经营业务的资产为8,627,569.24万元,经营资产的收益率为1.44%,⽽对外投。

大北农2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为65,563.93万元,与2017年的156,713.63万元相比有较大幅度下降,下降58.16%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为63,075万元,与2017年的157,702.68万元相比有较大幅度下降,下降60.00%。

以下项目的变动使营业利润增加:公允价值变动收益增加716.98万元,营业收入增加56,032.81万元,管理费用减少37,601.19万元,销售费用减少15,447.61万元,共计增加109,798.59万元;以下项目的变动使营业利润减少:营业税金及附加增加391.8万元,财务费用增加8,977.86万元,资产减值损失增加9,464.22万元,营业成本增加148,125.31万元,共计减少166,959.19万元。

增加项与减少项相抵,使营业利润下降57,160.59万元。

3、投资收益2018年投资收益为31,718.89万元,与2017年的29,952.99万元相比有所增长,增长5.90%。

4、营业外利润2017年营业外利润亏损989.05万元,2018年扭亏为盈,盈利2,488.92万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,930,206.67万元,比2017年的1,874,173.86万元增长2.99%,营业成本为1,569,301.66万元,比2017年的1,421,176.35万元增加10.42%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年大北农成本费用总额为1,868,156.24万元,其中:营业成本为1,569,301.66万元,占成本总额的84%;销售费用为152,182.68万元,占成本总额的8.15%;管理费用为96,050.09万元,占成本总额的5.14%;财务费用为24,722.78万元,占成本总额的1.32%;营业税金及附加为5,219.64万元,占成本总额的0.28%。

威龙股份2018年财务分析详细报告一、资产结构分析1.资产构成基本情况威龙股份2018年资产总额为210,698.86万元,其中流动资产为121,350.01万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的69.57%、13.55%和7.34%。

非流动资产为89,348.85万元,主要分布在固定资产和在建工程,分别占企业非流动资产的42.35%、35.02%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的69.57%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为210,698.86万元,与2017年的188,411.38万元相比有较大增长,增长11.83%。

4.资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加21,836.07万元,存货增加5,620.75万元,应收账款增加2,771.42万元,生产性生物资产增加2,357.33万元,递延所得税资产增加785.46万元,共计增加33,371.04万元;以下项目的变动使资产总额减少:工程物资减少27.01万元,其他应收款减少44.01万元,无形资产减少121.77万元,应收票据减少137.82万元,长期待摊费用减少210.29万元,预付款项减少649.27万元,其他流动资产减少1,409.89万元,固定资产减少1,620万元,货币资金减少6,863.5万元,共计减少11,083.56万元。

增加项与减少项相抵,使资产总额增长22,287.48万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

通威股份:产能加速释放盈利与股价均创历史新高《红周刊》特约作者王潇2018年下半年,光伏行业相关政策的波动造成行业盈利普遍受到较大影响,多数企业业绩出现大幅下降。

然而,具备技术研发优势和成本优势的通威股份,在高产能利用率、产销量提升等因素的助力下,2018年营业收入和净利润双双创出历史新高。

市场预期,2019年公司产能将会加速释放,业绩有望进一步增长。

通威股份在奠定行业龙头地位的同时,也给投资者带来了实实在在的回报,公司股价近期更是迭创历史新高!业绩逆势增长盈利再创历史新高在政策波动导致行业调整的背景下,4月17日晚间,通威股份给投资者交出了一份靓丽的成绩单。

数据显示,公司2018年营业收入创历史新高,为275.35亿元,同比增长5.53%;归属母公司净利润达到历史新高的20.19亿元,同比增长0.51%,表现基本符合市场预期。

公司2018年每股收益0.52元,拟向公司全体股东每10股派发现金红利1.6元(含税)。

特别值得注意的是,进入2019年,公司各项财务指标继续“高歌猛进”,远超市场预期。

一季报显示,公司2019年一季度营业收入61.69亿元,同比增长18.14%;归属母公司净利润为4.91亿元,同比增长53.36%。

要知道,公司如此业绩发生在2019年一季度国内光伏装机规模同比下降46%的情况下,实属难能可贵。

其实,通威股份2015年以来经营业绩一直呈现大幅增长的趋势。

三年来,公司营业收入由2015年的187.73亿元,增长至2018年的275.35亿元,近3年的复合增长率达到13.62%;归属于母公司净利润由2015年的7.37亿元,增长至2018年的20.19亿元,近3年的复合增长率达到39.92%。

从业绩持续增长的角度来看,通威股份可谓行业中的佼佼者。

在困境中坚守经营,努力进取,经营业绩一季报再超预期的增长,也获得了二级市场投资者的高度认可,通威股份股价在市场持续盘整的情况下也于近期创出历史新高。

海通证券2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海通证券2018年财务分析综合报告一、实现利润分析2018年实现利润为757,036.69万元,与2017年的1,288,939.7万元相比有较大幅度下降,下降41.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为938,286.62万元,与2017年的975,511.7万元相比有所下降,下降3.82%。

2018年管理费用占营业收入的比例为39.48%,与2017年的34.57%相比有较大幅度的提高,提高4.92个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析四、偿债能力分析从支付能力来看,海通证券2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海通证券2018年的营业利润率为29.92%,总资产报酬率为1.36%,净资产收益率为4.44%,成本费用利润率为79.23%。

企业实际投入到企业自身经营业务的资产为39,184,424.06万元,经营资产的收益率为1.81%,而对外投资的收益率为100.16%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资业务的盈利能力明显下降。

六、营运能力分析海通证券2018年总资产周转次数为0.04次,比2017年周转速度放慢,。

通威股份有限公司的财务状况分析姓名:张智祥班级:一班学号:02134138一通威公司的背景介绍通威股份是由通威集团控股,以饲料工业为主,同时涉足水产研究、水产养殖、肉制品加工、动物保健以及新能源等相关领域的大型科技型上市公司(股票代码:600438),系农业产业化国家重点龙头企业。

现拥有四川、广东、重庆、昆明、厦门、武汉、苏州、长春、沈阳、沅江、沙市、淮安、无锡、南宁、海南、粤华、大海、越南等遍布全国各地及东南亚地区的八十余家从事饲料工业生产销售的分、子公司及以新能源产品多晶硅生产为主的永祥股份、四川永祥多晶硅公司。

饲料型公司生产水产、畜、禽饲料及特种饲料近五百个品种,年饲料生产能力达400万吨,是全球最大的水产饲料生产企业及主要的畜禽饲料生产企业,其中水产饲料全国市场占有率已达到20%左右,连续14年位居全国第一。

通威股份拥有雄厚的科技研发实力,目前建立了国家认定企业技术中心、四川农业大学动物营养博士工作站、上海水产大学研究生培养基地等八大研发中心,每年投入基础研发的费用达到数千万元;在编科研技术人员350余人,专门从事动物营养、动物饲料、动物良种培育和鱼类基因工程的研究,每年提供上百项研究成果和200余篇科研报告。

跨入21世纪的今天,随着石油煤炭等传统能源的逐渐枯竭,尤其是环境污染、温室效应的加剧,太阳能光伏产业已成为世界性的新能源共识,也成为中国目前极力倡导的能源发展方向。

以社会责任引领企业发展的通威股份,基于自身优势和战略思考,积极响应行业发展需求,自觉承担人类可持续发展的高度责任,以四川永祥股份有限公司为依托,瞄准乐山市的丰富资源,聚集了国内外一大批行业专家和顶尖人才,全力推进1万吨多晶硅项目建设,计划在未来几年内形成从多晶硅到太阳能电池组件,再到太阳能发电的完整的新能源产业链,最终发展成为世界级清洁能源公司。

多年来,通威股份一直保持着稳健快速的发展节律,得到社会的广泛认同。

2004年9月,通威股份商标荣获"中国驰名商标",2006年7月,中国品牌研究院公布的145个中国行业标志性品牌名单中,通威品牌更成为中国饲料行业13000余家企业中唯一当选的标志性品牌;2006年9月,通威牌畜禽饲料系列产品荣膺"中国名牌"称号, 2007年9月,通威牌水产饲料系列产品被评为"中国名牌",至此,"中国驰名商标"、两项"中国名牌"等四项国家最高殊荣完整落定通威,通威真正成为中国目前仅有的几家"三冠王"农业企业之一。

通威股份有限公司的财务状况分析姓名:张智祥班级:一班学号:02134138一通威公司的背景介绍通威股份是由通威集团控股,以饲料工业为主,同时涉足水产研究、水产养殖、肉制品加工、动物保健以及新能源等相关领域的大型科技型上市公司(股票代码:600438),系农业产业化国家重点龙头企业。

现拥有四川、广东、重庆、昆明、厦门、武汉、苏州、长春、沈阳、沅江、沙市、淮安、无锡、南宁、海南、粤华、大海、越南等遍布全国各地及东南亚地区的八十余家从事饲料工业生产销售的分、子公司及以新能源产品多晶硅生产为主的永祥股份、四川永祥多晶硅公司。

饲料型公司生产水产、畜、禽饲料及特种饲料近五百个品种,年饲料生产能力达400万吨,是全球最大的水产饲料生产企业及主要的畜禽饲料生产企业,其中水产饲料全国市场占有率已达到20%左右,连续14年位居全国第一。

通威股份拥有雄厚的科技研发实力,目前建立了国家认定企业技术中心、四川农业大学动物营养博士工作站、上海水产大学研究生培养基地等八大研发中心,每年投入基础研发的费用达到数千万元;在编科研技术人员350余人,专门从事动物营养、动物饲料、动物良种培育和鱼类基因工程的研究,每年提供上百项研究成果和200余篇科研报告。

跨入21世纪的今天,随着石油煤炭等传统能源的逐渐枯竭,尤其是环境污染、温室效应的加剧,太阳能光伏产业已成为世界性的新能源共识,也成为中国目前极力倡导的能源发展方向。

以社会责任引领企业发展的通威股份,基于自身优势和战略思考,积极响应行业发展需求,自觉承担人类可持续发展的高度责任,以四川永祥股份有限公司为依托,瞄准乐山市的丰富资源,聚集了国内外一大批行业专家和顶尖人才,全力推进1万吨多晶硅项目建设,计划在未来几年内形成从多晶硅到太阳能电池组件,再到太阳能发电的完整的新能源产业链,最终发展成为世界级清洁能源公司。

多年来,通威股份一直保持着稳健快速的发展节律,得到社会的广泛认同。

2004年9月,通威股份商标荣获"中国驰名商标",2006年7月,中国品牌研究院公布的145个中国行业标志性品牌名单中,通威品牌更成为中国饲料行业13000余家企业中唯一当选的标志性品牌;2006年9月,通威牌畜禽饲料系列产品荣膺"中国名牌"称号, 2007年9月,通威牌水产饲料系列产品被评为"中国名牌",至此,"中国驰名商标"、两项"中国名牌"等四项国家最高殊荣完整落定通威,通威真正成为中国目前仅有的几家"三冠王"农业企业之一。

威尔泰2018年财务分析综合报告威尔泰2018年财务分析综合报告一、实现利润分析2018年实现利润为630.82万元,与2017年的483.42万元相比有较大增长,增长30.49%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为7,351.71万元,与2017年的6,917.84万元相比有所增长,增长6.27%。

2018年销售费用为1,599.92万元,与2017年的1,567.96万元相比有所增长,增长2.04%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为2,188.36万元,与2017年的2,563.7万元相比有较大幅度下降,下降14.64%。

2018年管理费用占营业收入的比例为18.69%,与2017年的22.89%相比有较大幅度的降低,降低4.2个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

本期财务费用为-26.29万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,威尔泰2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析威尔泰2018年的营业利润率为4.61%,总资产报酬率为2.73%,净资产收益率为2.41%,成本费用利润率为5.61%。

企业实际投入到企业自身内部资料,妥善保管第1 页共3 页。

四川长虹2018年决策水平报告一、实现利润分析2018年实现利润为91,760.56万元,与2017年的95,206.27万元相比有所下降,下降3.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为91,182.07万元,与2017年的96,707.84万元相比有所下降,下降5.71%。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年四川长虹成本费用总额为8,187,817.12万元,其中:营业成本为7,298,578.67万元,占成本总额的89.14%;销售费用为590,140.6万元,占成本总额的7.21%;管理费用为155,574.11万元,占成本总额的1.9%;财务费用为51,776.64万元,占成本总额的0.63%;营业税金及附加为55,909.66万元,占成本总额的0.68%。

2018年销售费用为590,140.6万元,与2017年的584,621.14万元相比变化不大,变化幅度为0.94%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为155,574.11万元,与2017年的265,161.62万元相比有较大幅度下降,下降41.33%。

2018年管理费用占营业收入的比例为1.87%,与2017年的3.42%相比有所降低,降低1.55个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析四川长虹2018年资产总额为7,150,493.89万元,其中流动资产为5,044,421.94万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的33.44%、27.98%和16.7%。

非流动资产为2,106,071.95万元,主要分布在长期投资和固定资产,分别占企业非流动资产的35.46%、34.16%。

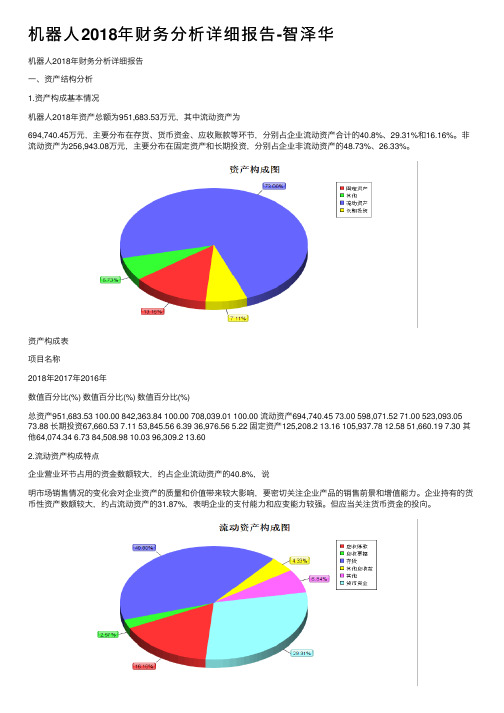

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

通威股份2018年决策水平报告

一、实现利润分析

2018年实现利润为239,833.11万元,与2017年的244,235.57万元相比有所下降,下降1.80%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为239,531.01万元,与2017年的243,682.24万元相比有所下降,下降1.70%。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2018年通威股份成本费用总额为2,470,337.15万元,其中:营业成本为2,232,689.84万元,占成本总额的90.38%;销售费用为86,270.44万元,占成本总额的3.49%;管理费用为103,890.46万元,占成本总额的4.21%;财务费用为31,604.15万元,占成本总额的1.28%;营业税金及附加为

11,139.97万元,占成本总额的0.45%。

2018年销售费用为86,270.44万元,与2017年的83,021.65万元相比有所增长,增长3.91%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为103,890.46万元,与2017年的155,072.9万元相比有较大幅度下降,下降33.01%。

2018年管理费用占营业收入的比例为3.77%,与2017

年的5.94%相比有所降低,降低2.17个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析

通威股份2018年资产总额为3,848,363.16万元,其中流动资产为874,489.41万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的39.02%、18.13%和13.33%。

非流动资产为2,973,873.74万元,主要分布在固定资产和在建工程,分别占企业非流动资产的56.34%、27.73%。

企业持有的货币性资产数额较大,约占流动资产的51.04%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比

例基本合理。

存货所占比例基本合理。

四、负债及权益结构分析

2018年负债总额为2,325,699.31万元,与2017年的1,184,346.56万元相比有较大增长,增长96.37%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为1,522,663.85万元,与2017年的1,370,499.16万元相比有较大增长,增长11.1%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,通威股份2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业短期偿债能力下降,主要是由经营业务萎缩、资产周转速度放慢、经营业务创造现金的能力下降引起的。

从短期来看,企业经营活动的资金主要依靠短期借款,短期来看全部偿还短期债务本息会有一定困难。

从盈利情况来看,企业盈利对利息的。