成本概念与成本性态

- 格式:pptx

- 大小:232.20 KB

- 文档页数:39

成本分类与成本性态分析成本是指企业为生产一定数量产品或提供一定服务所支出的费用。

对于企业来说,正确进行成本分类和成本性态分析可以帮助企业做出正确的经营决策,提高企业经营效益。

本文将介绍成本的分类和成本性态分析的相关内容。

一、成本分类按照成本发生的时间顺序,可以将成本分为以下几大类:1.按照原材料和直接人工是否能直接追溯到产品或服务上来分,可分为直接成本和间接成本。

直接成本指能够直接追溯到产品或服务上来的原材料成本和直接人工成本。

原材料成本是指生产产品所使用的物质的价格和运输费用等费用,直接人工成本是指生产过程中直接参与生产的工人的工资、福利费用等。

间接成本指不能直接追溯到产品或服务上来的制造费用或销售费用等。

制造费用包括间接材料费用、间接人工费用、制造厂房折旧等费用;销售费用包括销售人员工资、促销费用、广告费用等。

2.按照成本发生的对象来分类,可以分为产品成本和期间费用。

产品成本是指直接与产品生产相关的成本,包括直接材料成本、直接人工成本和制造费用。

产品成本是企业生产成本的重要组成部分。

期间费用是指不直接与产品生产相关的成本,包括销售费用、管理费用和财务费用等。

期间费用是企业运营过程中的常规性费用。

3.按照成本变动的灵敏度来分类,可以分为固定成本和可变成本。

固定成本是在一定时期内保持不变的成本,与产品生产数量无关。

如厂房折旧费用、管理人员工资等。

可变成本是与产品生产数量成比例变化的成本。

如原材料成本、直接人工成本等。

成本性态分析是指对成本的性质和变动情况进行分析。

企业通过成本性态分析可以了解成本的构成和变动情况,有助于企业制定合理的经营决策。

1.成本构成的分析成本构成的分析是指对成本中各项费用的构成进行分析。

通过对成本构成的分析,可以了解成本所包含的各项费用,并对费用的构成进行调整和优化。

2.单位成本的分析单位成本是指生产一定数量产品所需要的平均成本。

通过对单位成本的分析,可以评估企业的经营效益和生产效率,找出成本高昂的环节,采取相应的措施进行成本控制。

成本性态分析一、成本性态分析的概念和意义1. 概念成本性态分析是指对企业成本的性质和特点进行深入剖析,以便更好地理解成本的构成和变动规律。

成本性态分析需要对成本的类型、来源、费用行为、费用管理等方面进行综合分析,以获取有关成本的详细信息。

2. 意义成本性态分析对企业的经营管理有着重要的意义。

首先,成本性态分析可以帮助企业更好地控制成本,提高企业的盈利能力。

其次,成本性态分析可以为企业的决策提供依据,指导企业的发展方向。

最后,成本性态分析可以帮助企业发现潜在的成本管理问题,并提出有效的解决方案。

二、成本性态分析的方法1. 根据成本性质进行划分成本性态分析的第一步是对成本进行分类,以便更好地进行分析。

可以将成本分为直接成本和间接成本、固定成本和变动成本等,然后对不同类型的成本进行分析,了解其特点和规律。

2. 利用成本行为分析成本行为分析是对成本随着企业产量和经营活动的变化而发生变动的特点进行分析。

可以利用成本-产量图、成本-利润图等工具,对成本的变动规律进行研究,找出成本的变化趋势和规律,并做出针对性的管理措施。

3. 运用成本管理方法成本管理方法是对成本进行管理的基本手段,可以运用标准成本法、直接成本法、间接成本法等方法,对成本进行监控和控制,提高企业的经营效益。

4. 采用成本差异分析成本差异分析是一种对实际成本和标准成本之间的差异进行深度分析的方法。

可以通过成本差异分析找出企业在生产和经营过程中存在的成本差异,为企业的成本控制提供依据。

三、成本性态分析的实施过程1. 收集成本数据成本性态分析的第一步是收集各种成本数据,包括直接成本、间接成本、固定成本、变动成本等各种类型的成本数据。

只有充分了解成本数据,才能进行有效的成本性态分析。

2. 进行成本分类在收集了成本数据之后,需要对成本进行分类,以便更好地进行分析。

可以将成本划分为生产成本、管理成本、研发成本、销售成本等,然后对不同类型的成本进行分析。

3. 运用成本性态分析方法在对成本进行分类之后,可以运用成本性态分析的各种方法,对成本的性质和特点进行深度分析。

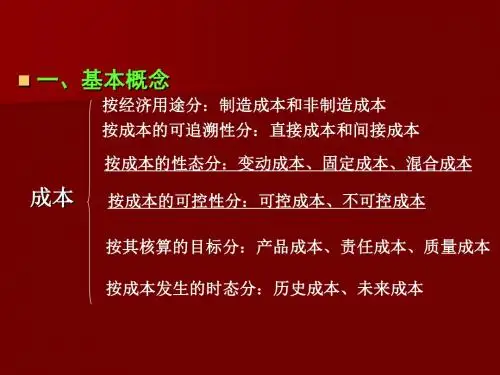

全面预算概述《管理会计》成本性态的涵义及成本按性态分类成本性态的含义01成本性态(cost behavior),也称成本习性,是指成本的总额对业务量(产量或销售量)的依存关系。

固定成本变动成本混合成本(半变动成本)按照成本与业务量的依存关系,可把成本分为:固定成本固定成本固定成本(Fixed cost)是指其总额在一定时期及一定产量范围内,不直接受产量变动的影响而能保持固定不变的成本。

如:行政管理人员的薪金、办公费、房屋设备租金、按直线法计提的固定资产折旧费等。

246801234成本业务量固定成本总额(a)固定成本123401234成本业务量单位固定成本(a /x )酌量性固定成本约束性固定成本是指短期内管理当局的决策无法改变其支出数额的固定成本,与经营能力的形成相联系,是指提供和维持一定生产经营能力所需的成本。

如:厂房与机器设备的折旧费、管理人员薪金等。

酌量性固定成本也称为选择性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。

如:研究开发费、广告费、职工培训费等。

变动成本变动成本变动成本(Variable cost)是指在一定的期间和一定业务量范围内其总额随业务量的变动而成正比例变动的成本。

如:直接材料、计件工资或计时工资等。

变动成本2.557.51001234成本业务量单位变动成本(b)510152001234成本业务量变动成本总额(bx)酌量性变动成本技术性变动成本是指单位成本主要由技术性因素决定的变动成本。

如:产品的各种直接材料成本。

酌量性变动成本是指单位成本主要由管理当局的决策确定的变动成本。

如:计件工资或计时工资。

混合成本混合成本是指成本总额受业务量变动的影响,但其变动幅度与业务量不成正比例的成本。

它同时包含了固定成本与变动成本两种因素。

混合成本典型的表现形式:混合成本成本ab xy=a +b x混合成本混合成本的其他表现形式:业务量成本阶梯成本业务量成本延伸变动成本相关范围固定成本和变动成本所呈现的和业务量的依存关系只在相关范围内适用。

成本分类与成本性态分析在企业管理和会计领域,成本分类与成本性态分析是重要的概念和工具。

它们对于企业管理决策、成本控制和效益评估具有重要意义。

本文将对成本分类和成本性态分析进行探讨,以便更好地理解和运用这些概念。

一、成本分类成本分类是将企业产生的成本按照一定的标准进行分类和划分。

根据成本的性质和用途,一般将成本分为直接成本和间接成本,变动成本和固定成本,可控成本和不可控成本等。

1. 直接成本和间接成本直接成本是指可以直接归属于某个产品或服务的成本,如原材料成本、直接人工成本等。

而间接成本是不能直接归属于某个产品或服务的成本,如管理费用、设备折旧费用等。

2. 变动成本和固定成本变动成本是随着产品或服务产量的增加而改变的成本,如原材料购买成本、直接人工成本等。

而固定成本是与产品或服务产量无关的成本,如租金、财务人员工资等。

3. 可控成本和不可控成本可控成本是指可以通过管理决策和控制手段进行调整的成本,如人工成本、材料采购成本等。

而不可控成本是无法通过管理决策和控制手段进行调整的成本,如政府税收、通货膨胀等。

二、成本性态分析成本性态分析是对成本的性质和变化进行分析和评估。

通过成本性态分析,企业可以了解成本的构成和变化趋势,有助于制定成本控制和管理策略,提高企业运营效益。

1. 标准成本与实际成本比较分析企业可以通过将实际成本与标准成本进行对比,来评估成本的合理性和效益水平。

如果实际成本超过标准成本,说明企业存在成本超支或浪费现象,需要采取相应的控制和调整措施。

2. 差异分析差异分析是一种常用的成本性态分析方法,通过比较实际成本与预算成本之间的差异,来确定成本的变动原因和影响因素。

差异分析可以帮助企业发现问题,找出成本控制和改进的方向。

3. 成本弹性分析成本弹性分析是指在产品或服务需求变动时,成本支出相应变动的程度和速度。

通过成本弹性分析,企业可以了解产品或服务的成本敏感程度,从而进行合理的决策和调整。

三、使用成本分类与成本性态分析的重要性成本分类和成本性态分析对企业管理和决策具有重要意义。

简述成本性态的概念及特点成本性态,就是在企业发生的各种耗费按其发生地点或用途加以归类所形成的一组成本数额,是某一特定产品或商品的总成本和单位成本。

不同企业的相同产品或商品成本有着差异,原因就在于它们所处的成本性态各不相同。

由于各种不同产品或商品的耗费具有共同的构成内容,具有共同的发生过程,因此,它们都可以采用适当的方法来进行分配、汇集,以确定各自的单位成本。

1.成本性态的概念成本性态指的是成本按其发生的领域划分,形成一定数额的成本或成本计算对象的共同性,即生产经营中实际发生的全部生产耗费所共同形成的那一组成本,称之为“成本性态”。

在这里所说的成本性态,也称之为“总成本”或“一组成本”。

如果要问某一特定产品的总成本,那么这个产品必然属于某一特定的成本性态;而要问某一特定的成本性态,则这一产品必然属于该成本性态。

通常我们将一组成本中的每一项目按照其发生的经济业务归入不同的成本性态,形成一个具有共同成本性态的成本集合体,称之为“成本性态类”。

一般而言,成本性态越多,表明企业成本管理越细致,但各项成本之间却存在差别。

例如,工业企业由于主要耗费在车间内部,与外部环境的联系较少,其成本性态为“车间成本”;商业企业的主要活动是进行购销交易,其成本性态是“批发成本”。

2.成本性态的特点,其成本性态可以满足不同用途的需要,从而对成本的降低提供了可能。

成本性态的特点是:成本性态分类是按产品或劳务的不同用途进行的。

按照产品的最终用途不同,可以将产品分为投入型和产出型两类。

从生产流程看,产品从原材料投入生产开始[gPARAGRAPH3]成本形成和收益分享等等过程形成最终产品;按照产品的经济用途不同,可以将产品分为消耗型和非消耗型两类。

从生产流程看,投入型产品从投料开始,到完成零件加工,形成半成品和成品为止,这一阶段发生的全部费用即为直接材料费、直接人工费、制造费用;产出型产品在完成产品的设计和制造,至交货为止,整个过程只发生直接人工费和管理费用,其他费用由投入型产品承担。

简述成本性态的概念及特点成本性态,亦称“成本的性质”。

指的是固定资产在一定时期内在生产经营过程中其发生的全部费用总和所呈现的成本形态。

固定资产在使用过程中,一方面要计提折旧费用,另一方面还需支付维护费用,只有按照实际支付的费用(即预提费用)作为其成本计算对象才能反映产品的生产成本。

如上图所示:折旧、摊销和耗费是三种成本性态。

每一项费用都是以资产账面价值减去已计提的累计折旧来表示,都属于资产成本性态范畴。

但它们之间又存在着相互关系,当某项固定资产被提完折旧后,就进入了耗费状态,不再需要支付维护费用。

这时的成本性态应该是:费用类型实际发生时间账面价值/原始价值费用总额/预提费用或累计折旧那么,各种成本性态的转化规律是什么呢?折旧、摊销和耗费有何区别?(1)产品寿命周期阶段的划分原则:产品寿命周期通常可以分为四个阶段:①投入期(initial stage)。

这一阶段只是简单的使用阶段,购买了某项固定资产后就要立即开始支付费用。

②学习期(grasp stage)。

在这一阶段,企业对固定资产的使用效果进行调查,如设备的使用效率和利用程度。

③量产期(mass production stage)。

在这一阶段,大规模批量生产将开始实施。

④收获期(harvest stage)。

在这一阶段,企业继续对固定资产进行改造和维护,以达到保持最佳状态的目的。

(2)各个成本性态转化的条件与顺序:从上述特点中我们可以看出,成本性态主要是由固定资产的折旧费用的计提和支付次数决定的。

当固定资产计提了折旧,而且支付的累计折旧达到了预定的金额,并且支付次数也超过了预定次数,则该固定资产进入了耗费阶段,也就进入了成本性态。

这时,该项固定资产应根据会计核算上确定的该固定资产折旧额或预计提取的累计折旧额,以及尚未提完的累计折旧额或尚未支付的累计折旧额计算成本。

此外,还应结合该项固定资产在使用期内的损益情况,正确判断固定资产处于哪一种成本性态。