房地产开发投资项目经济测算模板共117页文档

- 格式:ppt

- 大小:11.97 MB

- 文档页数:117

房地产项目投资经济测算内容导图:1、基础知识2、常规开发项目经济测算3、租赁项目经济测算4、不动产价值测算一、基础知识1、需进行测算的三种常见情况:(1)、常规开发项目经济测算项目的开发成本估算、盈利能力分析、现金流安排等(2)、项目开发后如用于租赁,如何评价项目的盈利能力关键在于经营期与建设期的承接,以及对未来的经营收益的合理预测。

(3)、不动产价值测算原理为收益还原法,即柑橘未来收益测算不动产原值。

2、名词解释(1)、项目建设总投资对于一般房地产项目而言,其建设总投资由建设投资成本和财务费用构成。

根据区域内同类房地产项目的一般成本、委托方提供的材料、当地《建设工程价格信息》以及项目具体情况进行估算。

(2)、土地成本即土地的取得成本,一般是由购置土地的价款和在购置土地时由买方缴纳的水费构成。

土地取得的方式有三种:征用农地、场地平整及临时设施费等(3)、勘察设计和前期工程费主要包括勘察测量费、市场研究、规划设计费用、场地平整及临时设施费等。

(4)、建筑安装工程费土建工程费用、安装工程费用、装修装饰工程费(5)、室外工程和市政配套城市规划要求的区内基础设施配套和公共配套建设费用、室外工程主要是附属工程建设费用。

(6)、其他工程费包括工程监管费和竣工验收费(7)、管理费用指为组织和管理房地产经营活动所必要的费用。

(8)、财务费用财务费用市值为项目筹集资金二发生的各项费用,主要为借款利息。

(9)、可运用资金至开发物业销售、经营带来的现金净流入。

3、项目评价指标体系静态评价指标:(1)、投资收益率情态分析指标一:项目单位投资成本获得利润的能力,可以除以开发年数得出年投资收益率。

(2)、静态回收期情态分析指标二:是指在不考虑货币时间价值的条件下,以项目的净收益回收全部投资所需要的时间。

(3)、盈亏平衡点情态分析指标三:指收入全部等于成本时的项目销售率。

动态评价指标(1)、项目净现值动态分析指标一:净现值是投资项目在寿命期内(即投资活动有效期内)的净现金流量按基准收益率折算到项目建设期初的基准年后的数值。

房地产项目投资经济测算完整版样本一、项目概述项目地点:XX市XX区项目规模:总建筑面积XXX平方米,包括XXX栋高层住宅楼和XXX栋别墅。

开发周期:预计XX年项目建设性质:住宅开发二、项目投资额计算1.土地费用根据土地供应方提供的相关文件,预计土地价格为XXX元/平方米,总占地面积为XXX平方米。

土地费用=土地价格×总占地面积。

土地费用=XXX元/平方米×XXX平方米=XXX万元2.建筑工程费用根据设计方提供的预算书,预计建筑工程费用为XXX万元。

3.工程建设期利息根据项目财务预测,预计建设周期为XX年,按照借款利率为X%计算,工程建设期利息=借款金额×借款利率×建设周期。

借款金额=土地费用+建筑工程费用=XXX万元+XXX万元=XXX万元工程建设期利息=XXX万元×X%×XX年=XXX万元。

4.开发地基础设施费用根据工程设计方提供的预算书,预计开发地基础设施费用为XXX万元。

5.初装修费用根据工程设计方提供的预算书,预计初装修费用为XXX万元。

6.市政配套费用根据相关部门提供的规定,预计市政配套费用为XXX万元。

7.销售预售费用根据市场调研,预计销售预售费用为XXX万元。

8.其他费用根据项目预算,预计其他费用为XXX万元。

项目投资额=土地费用+建筑工程费用+工程建设期利息+开发地基础设施费用+初装修费用+市政配套费用+销售预售费用+其他费用三、项目投资收益计算1.销售收入根据市场调研和销售计划,预计项目销售价格为XXX元/平方米,销售面积为XXX平方米。

销售收入=销售价格×销售面积销售收入=XXX元/平方米×XXX平方米=XXX万元2.其他收入根据项目预算,预计其他收入为XXX万元。

3.营业利润营业利润=销售收入-工程建设期利息-开发地基础设施费用-初装修费用-市政配套费用-销售预售费用-其他费用4.项目投资回收期计算项目投资回收期=项目总投资额/每年的营业利润5.项目净现值计算根据项目财务预测和折现率,计算项目净现值NVP。

A 区 投 资 测 算问题及建议:123456 789商业综合体部分是否有自用面积,如有,可考虑以不同项目公司拿地,建成自用后出租、联营形式减少土增税税负。

测算后,不考虑融资成本,项目综合利润率为23%,若考虑融资成本,综合利润率在20%左右,相对目前市场来说属中等偏上,投资可行性较强。

测算依据的销售单价是否在实际市调基础上考虑了地产市场宏观趋势?谨慎起见,建议按照最差、平稳、最优市况分别进行多套方案测算,结合盈亏平衡点分析,将项目风险控制在可接受范围内。

精装公寓造价每平米比住宅高3350元,售价增加仅2000元,尚不足弥补增加的成本,如无其他特殊考量,此方案不妥。

建议提高售价、削减成本或车库不可售,分摊成本不妥,影响成本费用在各开发类型中的合理准确计算。

其相应成本应在可售面积中分摊计入,本测算中已经修改。

考虑到日后可以取得一定的经营收入,按照18平米/个车库计算,42000平米约得车库2300个,预计年租金1200,出租率70%计,每年收入193万元,10%永续年金折现率计算出其综合收益现值为1932万元。

售楼处是另行建造还是在建筑体内未说明,若在建筑体内则可将部分成本分摊为建造成本,减少土增税税负。

独立商业和底商增值率较高,需争取土增税综合清算。

项目体量较大,资金周转需求量大,可考虑分期滚动开发模式,结合住宅商业等不同业态,合理安排开发次序及进度,节约融资成本。

商业部分可以考虑引进战略投资者、未来业主联合开发,给予其价格或其他形式的优惠,缓解资金压力的同时还可以减少土增税税负。

商业综合项目是否可以争取地方政府的扶持优惠政策?。

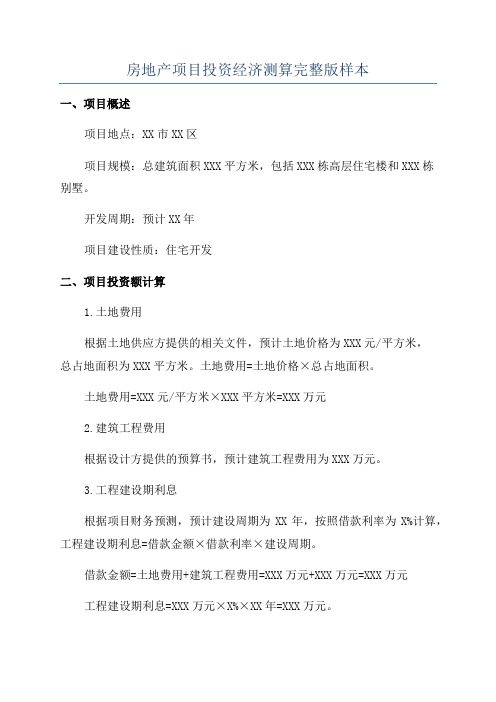

单位:万元1季度2季度3季度4季度1季度2季度3季度4季度1季度2季度3季度4季度一、期初现金余额(51350.00)(51350.00)(52838.31)(54376.62)(70039.12)(52975.80)(52975.80)(9964.56)144166.34310243.56404610.35404610.35427676.05458579.28457012.55二、现金流入15610.570.0076695.650.000.000.0076695.65613565.22115043.48191739.13191739.13115043.4876695.6538347.8338347.830.000.001、自有资金/资本金0.000.000.000.000.000.000.000.000.002、对外融资0.000.000.000.000.000.000.000.000.000.000.000.000.003、内部拆借(合作乙方)0.000.000.000.000.000.000.000.000.004、经营销售资金流入766956.520.0076695.650.000.000.0076695.65613565.22115043.48191739.13191739.13115043.4876695.6538347.8338347.830.000.00销售进度比例100.00%10.00%0.00%0.00%0.00%10.00%80.00%15.00%25.00%25.00%15.00%10.00%5.00%5.00%0.00%0.00%租赁进度比例5、其他0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00三、现金流出680414.7551350.0078321.451488.311538.3115662.5159632.33155979.0772032.2437608.2325661.9120676.6930664.8015282.127444.601566.738266.891、土地费用389340.0051300.000.000.000.000.000.000.000.000.000.000.00500.00500.000.000.000.00a、土地出让金0.002160.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00b、土地转让款378000.0037800.000.000.000.000.000.000.000.000.000.000.00500.00500.000.000.000.00c、契税11340.0011340.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00d、其它0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.002、前期费用22657.8850.00350.0050.00100.00100.00100.0022257.8822257.880.000.000.000.000.000.000.000.003、建安费用118944.000.0053524.800.000.0011894.4041630.4053524.8029736.0011894.405947.205947.205947.205947.200.000.005947.20支付进度比例100.00%45.00%0.00%0.00%10.00%35.00%0.4525.00%10.00% 5.00% 5.00%10.00% 5.00%0.00%0.00% 5.00%4、基础配套费用16985.480.003397.100.000.00849.272547.8211889.844246.374246.371698.551698.551698.55849.270.000.00849.27基础设施支付进度100.00%20.00%0.00%0.00% 5.00%15.00%70.00%25.00%25.00%10.00%10.00%10.00% 5.00%0.00%0.00% 5.00%5、公共配套设施费用0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00支付进度比例0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.006、不可预见费27396.370.005479.270.000.000.005479.2713698.183424.553424.553424.553424.558218.912054.73513.68128.4232.117、管理费用17259.710.005753.241438.311438.311438.311438.315753.241438.311438.311438.311438.314314.931438.311438.311438.311438.318、财务费用0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00资金成本30.00%15.00% 6.90% 6.90% 6.90% 6.90% 6.90% 6.90%使用时间0.50 1.000.250.250.250.250.250.259、经营销售费用支出13805.224831.830.000.001380.523451.308973.393451.304141.57690.26690.260.000.000.000.000.00支出进度比例100.00%35.00%0.00%0.00%10.00%25.00%65.00%25.00%30.00% 5.00% 5.00%0.00%0.00%0.00%0.00%0.00%10、支付各类税费支出69026.090.004985.220.000.000.004985.2239881.747477.8312463.0412463.047477.834985.222492.612492.610.000.0011、偿还融资借款0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0012、偿还内部拆借款0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0013、自有资金偿还5000.000.000.000.000.000.000.000.000.000.000.000.005000.002000.003000.000.000.0014、其他支出0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00项目现金流量测算表第一年第二年第三年预算内容项目计划运作阶段(第0年)第一年第二年第二年。

项目经济测算目录1项目及评价依据简介 (1)1、1项目技术经济指标 (1)1、2经济评价依据 (2)2项目投资估算 (2)2、1项目开发成本估算 (2)2、2建设投资进度 (3)3资金筹措与投入计划 (4)3、1收益测算 (4)3、2项目可运用资金估算 (6)3、3投资计划与资金筹措 (7)4项目盈利能力评价 (8)4、1静态评价 (8)4、2动态评价 (10)5项目敏感性分析 (13)6项目经济评价结论及建议 (15)6、1、项目经济评价结论 (15)6、2、建议 (15)1项目及评价依据简介玉溪沃尔玛购物广场(以下简称“项目”)位于云南省玉溪市红塔区中心城区内,红塔大道与东风路得交界处,东至东风路,西至花园街南端,南至红塔大道绿化广场,北至瓦窑十二组民房,占地15、16亩。

规划总建筑面积约4、46万平方米。

1、1项目技术经济指标根据委托方提供得有关数据与初步得总体规划设计方案编制项目技术经济指标表,项目得技术经济指标为经济评价中各项成本费用及收入测算得基础数据。

1、2经济评价依据通过全面得市场调查与按照项目策划得思路,本评价报告就是在项目采用租售方案一,即先租赁后整体销售方案得基础上,从定量得角度对项目开发经营过程中涉及得投资、收入与成本费用进行测算,并对项目得财务可行性(包括盈利能力、偿还贷款能力及抗风险能力)作出评价及针对性建议。

经济评价原则:在项目经济效益分析中,严格遵循国家及地方对房地产项目开发经营得法规政策规定,以及对房地产企业财务核算及财税制度得规定,以求公正、准确地反映项目得经营情况,从而为项目作出恰当得评价与建议。

经济评价前提:本方案中,项目通过在前期出租经营获取租金收入,待物业出租率保持在90-95%之间,进入稳定经营期后,采用一次性整体销售得方式实现投资回收与盈利。

因此,项目计算期以建设经营销售周期为参照,计算期为9年,由2004年1月1日起算。

考虑到项目投资收益得情况,在项目得投资进度估算中以季度为计算时间单位,其余以年度为计算时间单位。