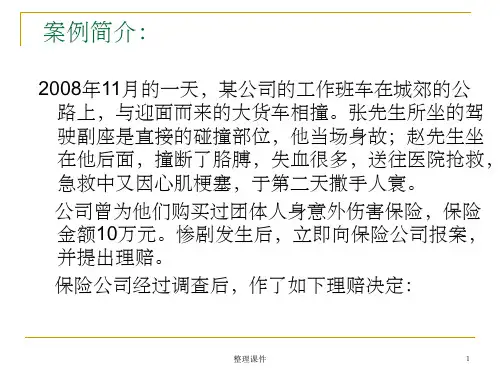

保险近因原则在寿险理赔中的运用案例

- 格式:pptx

- 大小:274.23 KB

- 文档页数:68

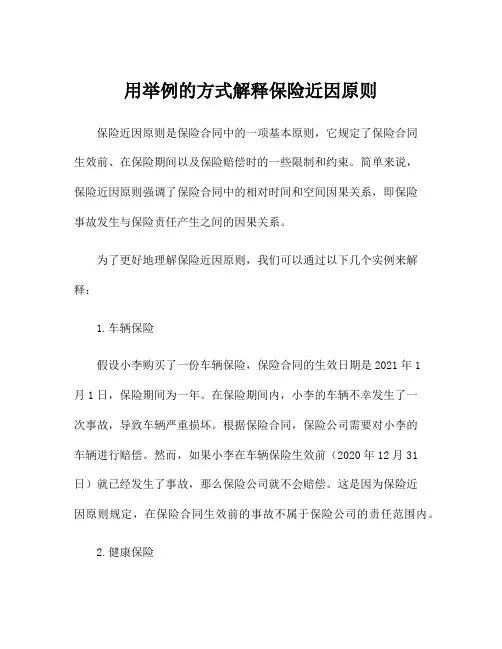

用举例的方式解释保险近因原则保险近因原则是保险合同中的一项基本原则,它规定了保险合同生效前、在保险期间以及保险赔偿时的一些限制和约束。

简单来说,保险近因原则强调了保险合同中的相对时间和空间因果关系,即保险事故发生与保险责任产生之间的因果关系。

为了更好地理解保险近因原则,我们可以通过以下几个实例来解释:1.车辆保险假设小李购买了一份车辆保险,保险合同的生效日期是2021年1月1日,保险期间为一年。

在保险期间内,小李的车辆不幸发生了一次事故,导致车辆严重损坏。

根据保险合同,保险公司需要对小李的车辆进行赔偿。

然而,如果小李在车辆保险生效前(2020年12月31日)就已经发生了事故,那么保险公司就不会赔偿。

这是因为保险近因原则规定,在保险合同生效前的事故不属于保险公司的责任范围内。

2.健康保险假设小王购买了一份健康保险,保险合同的生效日期是2021年1月1日,保险期间为一年。

在保险期间内,小王被诊断出患有一种罕见疾病,需要进行昂贵的治疗。

根据保险合同,保险公司需要对小王的医疗费用进行赔偿。

然而,如果小王在购买健康保险前就已经患上了这种疾病,那么保险公司可能不会赔偿。

这是因为保险近因原则规定,在保险合同生效前就已经存在的疾病不属于保险公司的责任范围内。

3.财产保险假设小张购买了一份财产保险,保险合同的生效日期是2021年1月1日,保险期间为一年。

在保险期间内,小张的房屋因为雷击而导致起火,造成了严重的财产损失。

根据保险合同,保险公司需要对小张的财产损失进行赔偿。

然而,如果小张的房屋在保险合同生效前(2020年12月31日)就已经发生了起火事故,并且小张没有进行及时修复,那么保险公司可能会拒绝赔偿。

这是因为保险近因原则规定,保险赔偿需要基于保险合同生效后产生的事故。

通过以上实例,可以看出保险近因原则的重要性。

这一原则有效地约束了保险合同的适用范围,避免了保险公司在不应该承担责任的情况下进行赔偿,保证了保险市场的稳定运行和公平交易。

案例一:到底哪一个为近因?【案情介绍】王某于 2001 年 10 月向某保险公司投保了一份生死两全保险,被保险人为本人,受益人为其妻李某.2003 年 1 月,王某经医院诊断为突发性精神分裂症。

治疗期间,王某病情进一步恶化,终日意识模糊,狂躁不止,最终自杀身亡.据王某的邻居和同事反映,王某生前性格开朗,乐观豁达,家庭和睦,从未流露过悲观情绪。

王某的医生介绍,王某所患的这种精神分裂症比较特殊,患者极易产生臆想,导致自残行为。

事发之后,妻子李某以保险合同中列明“ 被保险人因疾病而身故,保险人给付死亡保险金” 为由向保险公司提出给付死亡保险金的索赔要求,而保险公司则依据保险法第六十六条的规定,以死者系自杀身亡,且自杀行为发生在订立合同之后的两年之内为由,拒绝了李某的索赔要求,只同意退还保险单的现金价值.【案例分析】保险公司根据《保险法》第六十六条的规定从表面看保险公司似乎拒赔有理:“ 以死亡为给付保险金条件的合同,被保险人自杀的,除本条第二款规定外,保险人不承担给付保险金的责任,但对投保人已支付的保险费,保险人应按照保险单退还其现金价值。

以死亡为给付保险金条件的合同,自成立之日起满两年后,如果被保险人自杀的,保险人可以按照合同给付保险金。

”但仔细分析王某死因和保险法第六十六条的立法初衷,保险公司则应承担给付死亡保险金的责任。

本案中王某的死亡与两个原因有关,突发性精神分裂症和自杀行为。

据王某的邻居和同事反映,王某生前性格开朗,乐观豁达,家庭和睦,从未流露过悲观情绪。

王某的医生介绍,王某所患的这种精神分裂症比较特殊,患者极易产生臆想,导致自残行为.王某生前从未有轻生之念,皆因患病后意识模糊不能自控而自杀。

由此可以判断,突发性精神分裂症才是王某死亡持续起决定作用的、有效的原因,即近因,而非自杀行为.因此,本案中保险公司应当承担给付死亡保险金的义务。

【启示】近因是指造成保险标的损失的最主要、最有效的原因。

也就是说,保险事故的发生与损失事实的形成有直接因果关系.近因原则是判断保险人是否需要赔偿的标准之一。

保险近因原则在寿险理赔中的运用案例保险近因原则在寿险理赔中的运用案例:1998年8月12日,某市百货商店向该市人寿保险公司投保团体人身意外伤连累保险,保险期限1年,保险金额每人5000元。

1999年5月8日,该商场职工吴某被摩托车撞倒,随额即为入院化疗,被确诊为右侧额颞部慢性硬膜下血肿,9月20日丧生。

吴某的选定受益人凭事故处置协议书与医院出示的“车祸脑外伤术后引致肝昏迷丧生”证明向保险公司提出申请保险费。

保险公司为慎重处理本案,进一步查询了吴某住院病历,得知:吴某1994年曾患上甲型肝炎住院治疗,1999年5月8日车祸伤势入院,手术消解脑血肿,术后并无异常。

6月9日,吴感觉腹部不适,经检查辨认出肝炎后肝硬化失代偿期,转回内科住院质量,9月20日肝昏迷引致全身心肌梗塞丧生。

据此,保险公司指出吴某丧生之近因为肝炎而非车祸,而疾病不属于团体人身不幸危害保险的责任范围,故婉拒保险费保险金,为此与受益人发生争执各家看法:一、吴某死亡的直接原因是车祸即意外伤害所致,属于保险责任范围内,保险公司应当全额保险费。

二、吴某丧生的近因是因为肝炎,而肝炎不属于不幸危害保险的责任范围,保险公司不须要保险费保险金。

本案分析:近因是保险理赔过程中必须遵循的准则。

如何判定哪种损失作为近因,比较复杂,通常存有四种相同形式:1、因积原因只有一个,此唯一的致损原因即为为近因。

2、因积原因存有多个,他们同时出现或先后出现,但却是相对单一制的,这其中每一个原因都可以视作近因。

3、因积原因多个,它们已连续出现,后因是前因轻易的必然的结果,就是前因的合理的已连续。

,则前一个损因就是近因。

4、因积原因存有多个,它们间断出现。

导致损失的危险先后发生但后出现的危险就是全然单一制的一个原因,既不是前因的合理已连续,也不是前因自然延展的结果。

本案属于第4种情形。

根据调查显示,肝病(从肝炎转为肝硬化后期)是导致吴某丧生的直接原因,而非由于车祸。

前因与后因之间并不相连。

第1篇一、案件背景李某某于2019年3月1日购买了一份由某保险公司提供的五年期意外伤害保险,保险金额为10万元。

保险合同中明确约定,被保险人在保险期间内因意外伤害导致身故或残疾,保险公司应按照合同约定支付保险金。

2020年5月20日,李某某在下班途中遭遇车祸,不幸身故。

其家属在悲痛之余,向保险公司提出了理赔申请。

然而,保险公司以李某某身故的直接原因是车祸,而非保险合同约定的意外伤害,拒绝了理赔请求。

李某某家属不服,遂将保险公司诉至法院。

二、争议焦点本案的争议焦点在于:李某某身故的直接原因是车祸,而非保险合同约定的意外伤害,保险公司是否应承担赔偿责任?三、近因原则的法律分析1. 近因原则的定义近因原则是指保险事故的发生与保险标的损失之间存在直接因果关系,即保险事故是保险标的损失的近因。

在保险合同中,近因原则是确定保险责任的重要依据。

2. 近因原则在本案中的适用(1)李某某身故的直接原因是车祸,而非保险合同约定的意外伤害。

根据近因原则,车祸应被视为保险标的损失的近因。

(2)保险合同中明确约定,被保险人在保险期间内因意外伤害导致身故或残疾,保险公司应按照合同约定支付保险金。

虽然李某某身故的直接原因是车祸,但车祸属于意外伤害的范畴,因此保险公司应承担赔偿责任。

3. 法院判决法院审理后认为,李某某身故的直接原因是车祸,但车祸属于保险合同约定的意外伤害范畴。

根据近因原则,保险公司应承担赔偿责任。

最终,法院判决保险公司支付李某某家属保险金10万元。

四、案例分析本案中,保险公司以李某某身故的直接原因是车祸,而非保险合同约定的意外伤害为由拒绝理赔,显然是错误的理解了近因原则。

根据近因原则,只要保险事故与保险标的损失之间存在直接因果关系,保险公司就应承担赔偿责任。

此外,本案也提醒了消费者在购买保险时,应仔细阅读保险合同条款,了解保险责任和免责条款,以免在理赔时产生纠纷。

五、总结近因原则是保险合同中确定保险责任的重要依据。