《成本会计学第四章》PPT课件

- 格式:ppt

- 大小:314.00 KB

- 文档页数:59

成本会计第二章成本会计学

一、判断题

1.工业企业本期发生的成本必须与本期的收入相匹配。(错)

2. 生产车间工人的工资就是产品成本中的直接工资费用。(错)

3. 费用按经济内容进行分类,便于分析各种费用的支出是否节约合理。(错)

4.本期发生的管理费用会直接影响本期的损益,而本期发生的制造费用则不一定会影响本期的损益。(对)

5.一个时期的费用可能分配给几个时期完工的产品,而一种产品成本则只能包括一个时期的费用。(错)

6.产品成本项目中的直接人工费用是指参加产品生产的工人工资及按生产工人工资总额和规定的比例提取的职工福利费等。(对)

7.在工业企业里,凡是在生产经营过程中发生的耗费,都要计入生产成本或期间费用。(错)

8.费用要素是生产费用,按其经济内容分类的,而产品成本项目则是生产费用,按经济用途分类的。(对)

9.工业企业制定和修订成本定额,是为了成本审核和分析,与成本计算无关。(错)

10.企业可在生产成本总分类科目下分设基本生产成本和辅助生产成本两个二级科目,也可以将该两个二级科目直接作为两个总分类科目。(对)

11.工业企业费用要素中的材料费用,是产品成本的组成部分。(对)

12.为了正确计算产品成本,应该正确划分应计入产品成本的费用,以期间费用的界限(对)

13企业应该正确划分各种产品应负担的费用界限,而不必进一步划分完工产品与期末在产品的费用界限。(错)

14直接生产专用既可能是直接计入费用,也可能是间接计入费用。(对)

二、单项选择题

1.下列各项属于间接生产费用的是(A)

A.厂房折旧费用 B.工艺用燃料费用

C.主要材料费用 D,生产工人工资

2.对本期生产经营性支出,为了正确计算产品的生产成本,应划清的界限是(B)

A.生产成本和制造费用

B制造成本和期间成本

C制造费用和管理费用

D. 管理费用和财务费用

3可以直接计入“直接材料”成本项目的材料费用是(D)

山东理工大学教案

2008~2009学年 第1学期

山 东 理 工 大 学 课 程 名 称

授 课 对 象

主 讲 教 师

教师所在院、系

选 用 教 材

学 时 / 学 分 48/3 学 分 人大版 《成本会计学》 管理学院 赵 洪 宝 成 本 会 计 学

会 计 06级01.02.03 教案编写说明

教案是任课教师的教学实施方案。任课教师应遵循专业教学计划制订的培养目标,以教学大纲为依据,在熟悉教材、了解学生的基础上,结合教学实践经验,提前编写设计好本门课程每次课的全部教学活动。教案编写说明如下:

1、教学课型表示所授课程的类型,请在理论课、实验课、习题课、实践课、技能课及其它栏内选择打“√”。

2、教学内容:是授课的核心。将授课的内容按章、节或主题,有序的进行设计编排,并标以“*”和“#”符号以表示重点和难点。

3、教学方法和教学手段:教学方法指讲授、讨论、示教、指导等。教学手段指板书、多媒体、网络、模型、标本、挂图、音像等教学工具。

4、讨论、思考题和作业:提出若干问题以供讨论,或作为课后复习时思考,亦可要求学生作为作业来完成,以供考核之用.

5、参考资料:列出参考书籍、有关资料。

6、首次开课的青年教师的教案应由导师审核.

7、鼓励教师在教学内容、教学方法和教学手段等方面进行创新与改革。

8、所有开课课程必须按此标准编写教案。

目 录

第一章 总论﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣5

第一节 成本及成本会计的概念﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣5

第二节 成本会计的对象﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣6

第三节 成本会计的职能和任务﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣8

第四节 成本会计工作的组织﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣﹣8

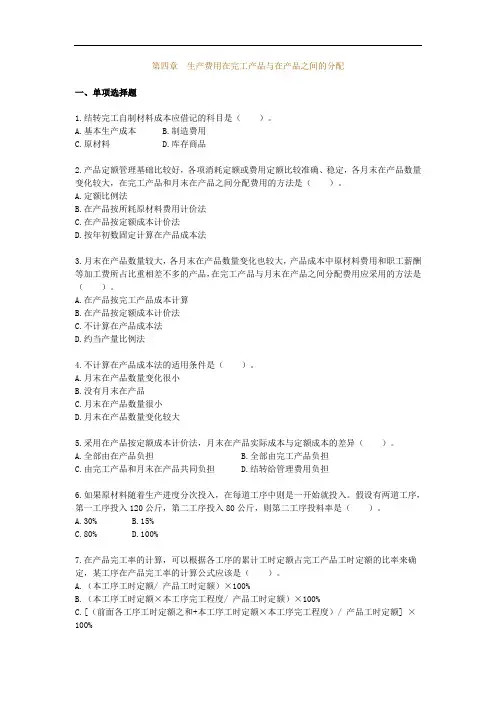

第四章 生产费用在完工产品与在产品之间的分配

一、单项选择题

1.结转完工自制材料成本应借记的科目是( )。

A.基本生产成本 B.制造费用

C.原材料 D.库存商品

2.产品定额管理基础比较好,各项消耗定额或费用定额比较准确、稳定,各月末在产品数量变化较大,在完工产品和月末在产品之间分配费用的方法是( )。

A.定额比例法

B.在产品按所耗原材料费用计价法

C.在产品按定额成本计价法

D.按年初数固定计算在产品成本法

3.月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和职工薪酬等加工费所占比重相差不多的产品,在完工产品与月末在产品之间分配费用应采用的方法是( )。

A.在产品按完工产品成本计算

B.在产品按定额成本计价法

C.不计算在产品成本法

D.约当产量比例法

4.不计算在产品成本法的适用条件是( )。

A.月末在产品数量变化很小

B.没有月末在产品

C.月末在产品数量很小

D.月末在产品数量变化较大

5.采用在产品按定额成本计价法,月末在产品实际成本与定额成本的差异( )。

A.全部由在产品负担 B.全部由完工产品负担

C.由完工产品和月末在产品共同负担 D.结转给管理费用负担

6.如果原材料随着生产进度分次投入,在每道工序中则是一开始就投入。假设有两道工序,第一工序投入120公斤,第二工序投入80公斤,则第二工序投料率是( )。

A.30% B.15%

C.80% D.100%

7.在产品完工率的计算,可以根据各工序的累计工时定额占完工产品工时定额的比率来确定,某工序在产品完工率的计算公式应该是( )。

A.(本工序工时定额/ 产品工时定额)×100%

B.(本工序工时定额×本工序完工程度/ 产品工时定额)×100%

C.[(前面各工序工时定额之和+本工序工时定额×本工序完工程度)/ 产品工时定额] ×100%

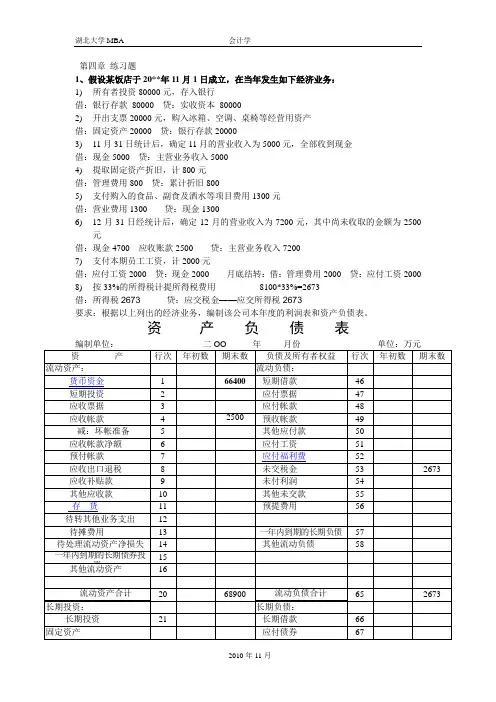

湖北大学MBA 会计学

2010年11月 第四章 练习题

1、假设某饭店于20**年11月1日成立,在当年发生如下经济业务:

1) 所有者投资80000元,存入银行

借:银行存款 80000 贷:实收资本 80000

2) 开出支票20000元,购入冰箱、空调、桌椅等经营用资产

借:固定资产20000 贷:银行存款20000

3) 11月31日统计后,确定11月的营业收入为5000元,全部收到现金

借:现金5000 贷:主营业务收入5000

4) 提取固定资产折旧,计800元

借:管理费用800 贷:累计折旧800

5) 支付购入的食品、副食及酒水等项目费用1300元

借:营业费用1300 贷:现金1300

6) 12月31日经统计后,确定12月的营业收入为7200元,其中尚未收取的金额为2500元

借:现金4700 应收账款2500 贷:主营业务收入7200

7) 支付本期员工工资,计2000元

借:应付工资2000 贷:现金2000 月底结转:借:管理费用2000 贷:应付工资2000

8) 按33%的所得税计提所得税费用 8100*33%=2673

借:所得税2673 贷:应交税金——应交所得税2673

要求:根据以上列出的经济业务,编制该公司本年度的利润表和资产负债表。

资 产 负 债 表

编制单位: 二OO 年 月份 单位:万元

资 产 行次 年初数 期末数 负债及所有者权益 行次 年初数 期末数

流动资产: 流动负债:

货币资金 1 66400 短期借款 46

短期投资 2 应付票据 47

应收票据 3 应付帐款 48

应收帐款 4 2500