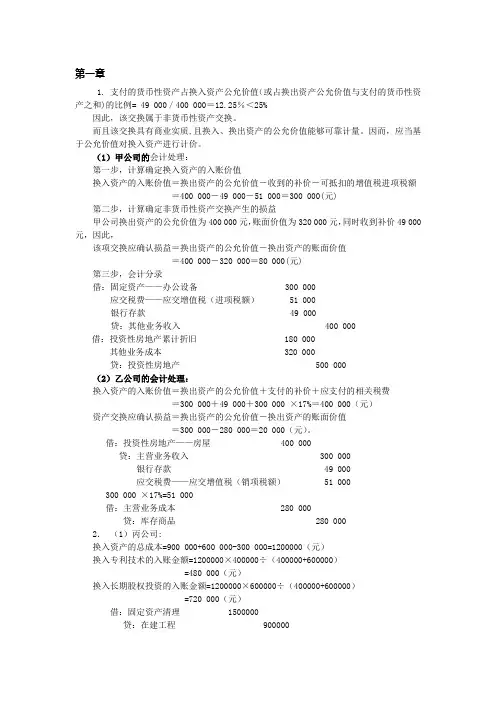

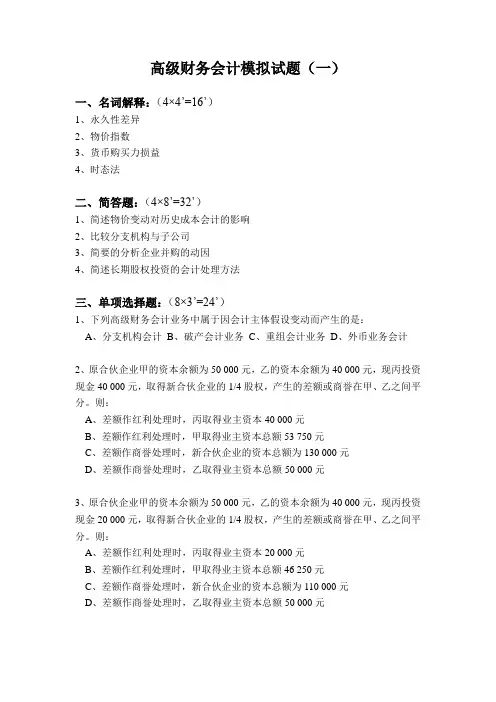

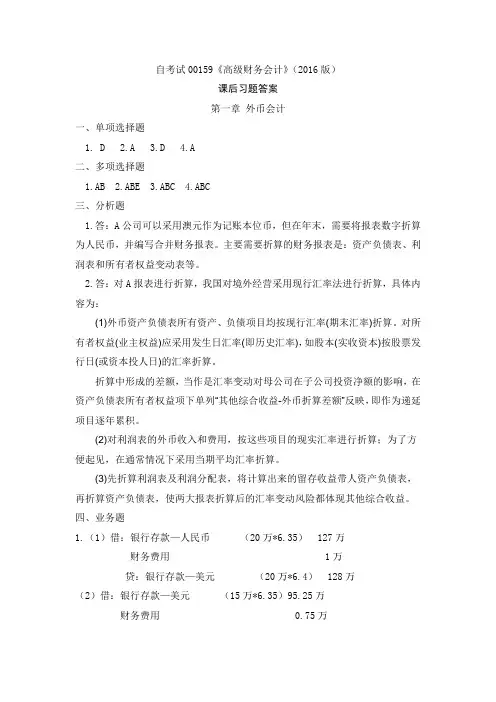

《高级财务会计》第01章在线测试

- 格式:doc

- 大小:254.00 KB

- 文档页数:5

《高级财务会计》第01章在线测试剩余时间: 58:02

答题须知:1、本卷满分20分。

2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。

3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。

第一题、单项选择题(每题1分,5道题共5分)

1、以下交易具有商业实质的是( )。

A、以一批存货换入一项设备 B、以一项固定资产换入另一项相似的固定资产

C、以一项长期股权投资换入一项长期股权投资 D、以一批商品换入另一批相似的商品

2、天山公司用一台已使用2年的甲设备从海洋公司换入一台乙设备,支付换入资产相关税费10000元,从海洋公司收取补价30000元。甲设备的原账面原价为500000元,原预计使用年限为5年,原预计净残值为5%,并采用双倍余额递减法计提折旧,未计提减值准备;乙设备的原账面原价为240000元,已提折旧30000元。两公司资产置换具有商业实质。置换时,甲、乙设备的公允价值分别为250000元和220000元。天山公司换入乙设备的入账价值为( )元。

A、160000 B、230000

C、168400 D、200000

3、A公司以一台甲设备换入D公司的一台乙设备。甲设备的账面原价为22万元,已提折旧3万元,已提减值准备3万元,甲设备的公允价值无法合理确定,换入的乙设备的公允价值为24万元。D公司另向A公司收取补价2万元。两公司资产交换具有商业实质,A公司换入乙设备应计入当期收益的金额为( )

A、4 B、0

C、2 D、6

4、钱江公司用一台已使用2年的甲设备从海河公司换入一台乙设备,支付置换相关税费10000元,并支付补价款30000元。甲设备的账面原价为500000元,预计使用年限为5年,预计净残值率为5%,并采用双倍余额递减法计提折旧,未计提减值准备;乙设备的账面原价为300000元,已提折旧30000元。两公司资产置换不具有商业实质。钱江公司换入的乙设备的入账价值为( )元。

A、220000 B、236000

C、290000 D、320000

5、下列项目中,属于货币性资产的有( )

A、作为交易性金融资产的股票投资 B、准备持有至到期的债券投资

C、不准备持有至到期的债券投资 D、作为可供出售金融资产的权益工具

第二题、多项选择题(每题2分,5道题共10分)

1、下列交易中,属于非货币性资产交换的有( ) A、以l00万元应收债权换取生产用设备

B、以持有的一项土地使用权换取一栋生产用厂房

C、以持有至到期的公司债券换取一项长期股权投资

D、以一批存货换取一台公允价值为l00万元的设备并支付50万元补价

E、以公允价值为200万元的房产换取一台运输设备并收取24万元补价

2、下列交易中,属于非货币性资产交换的有( )

A、以市价400万元的股票和票面金额200万元的应收票据换取公允价值为750万元的机床

B、以账面价值为560万元、公允价值为600万元的厂房换取—套电子设备,另收取补价140万元

C、以账面价值为560万元,公允价值为600万元的专利技术换取一套电子设备,另支付补价160万元

D、以账面价值为560万元,公允价值为600万元的厂房换取一套电子设备,另收取补价200万元

E、以账面价值为560万元,公允价值为600万元的厂房换取一套电子设备,另交付市价为120万元的债券

3、下列各项非货币性资产交换中,其会计处理有可能影响企业损益的项目有( )

A、该交换具有商业实质,换出资产公允价值大于账面价值且支付补价

B、该交换具有商业实质,换出资产公允价值小于账面价值且支付补价

C、该交换不具有商业实质,换出资产公允价值大于账面价值且收到补价

D、该交换不具有商业实质,换出资产公允价值小于账面价值且收到补价

E、该交换不具有商业实质,换出资产公允价值小于账面价值且支付补价

4、在不涉及补价情况下,下列关于不具有商业实质的非货币性资产交换说法中,正确的有( )

A、不确认非货币性资产交换损益

B、可能确认非货币性资产交换损益

C、增值税不会影响换入存货入账价值的确定

D、换入资产以换出资产的账面价值为基础确定

E、换入资产以换出资产的公允价值为基础确定

5、在收到补价的具有商业实质且公允价值能够可靠计量的非货币性资产交换业务中,如果换入单项固定资产,影响固定资产入账价值的因素有( )

A、换出资产的账面价值

B、换出资产的公允价值

C、收到的补价

D、换入资产的账面价值

E、换入资产的公允价值

第三题、判断题(每题1分,5道题共5分)

1、长期股权投资是非货币性资产

正确 错误

2、非货币性资产,是指有实物形态的资产

正确 错误

3、货币性资产是金融资产中以固定或可确定金额收取的部分

正确 错误

4、认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于35%作为参考

正确 错误

5、关联方关系的存在可能导致发生的非货币性资产交换不具有商业实质

正确 错误

交卷

恭喜,交卷操作成功完成!你本次进行的《高级财务会计》第01章在线测试的得分为 20分(满分20分),本次成绩已入库。若对成绩不满意,可重新再测,取最高分。

测试结果如下:

1.1 [单选] [对] 以下交易具有商业实质的是( )。

1.2 [单选] [对] 天山公司用一台已使用2年的甲设备从海洋公司换入一台乙设备,支付换入资产相关税费10000元,从海洋公司收取补价30000元。甲设备的原账面原价为500000元,原预计使用年限为5年,原预计净残值为5%,并采用双倍余额递减法计提折旧,未计提减值准备;乙设备的原账面原价为240000元,已提折旧30000元。两公司资产置换具有商业实质。置换时,甲、乙设备的公允价值分别为250000元和220000元。天山公司换入乙设备的入账价值为( )元。

1.3 [单选] [对] A公司以一台甲设备换入D公司的一台乙设备。甲设备的账面原价为22万元,已提折旧3万元,已提减值准备3万元,甲设备的公允价值无法合理确定,换入的乙设备的公允价值为24万元。D公司另向A公司收取补价2万元。两公司资产交换具有商业实质,A公司换入乙设备应计入当期收益的金额为( )

1.4 [单选] [对] 钱江公司用一台已使用2年的甲设备从海河公司换入一台乙设备,支付置换相关税费10000元,并支付补价款30000元。甲设备的账面原价为500000元,预计使用年限为5年,预计净残值率为5%,并采用双倍余额递减法计提折旧,未计提减值准备;乙设备的账面原价为300000元,已提折旧30000元。两公司资产置换不具有商业实质。钱江公司换入的乙设备的入账价值为( )元。

1.5 [单选] [对] 下列项目中,属于货币性资产的有( )

2.1 [多选] [对] 下列交易中,属于非货币性资产交换的有( )

2.2 [多选] [对] 下列交易中,属于非货币性资产交换的有( )

2.3 [多选] [对] 下列各项非货币性资产交换中,其会计处理有可能影响企业损益的项目有( )

2.4 [多选] [对] 在不涉及补价情况下,下列关于不具有商业实质的非货币性资产交换说法中,正确的有( )

2.5 [多选] [对] 在收到补价的具有商业实质且公允价值能够可靠计量的非货币性资产交换业务中,如果换入单项固定资产,影响固定资产入账价值的因素有( )

3.1 [判断] [对] 长期股权投资是非货币性资产

3.2 [判断] [对] 非货币性资产,是指有实物形态的资产

3.3 [判断] [对] 货币性资产是金融资产中以固定或可确定金额收取的部分

3.4 [判断] [对] 认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于35%作为参考

3.5 [判断] [对] 关联方关系的存在可能导致发生的非货币性资产交换不具有商业实质

爱莲说 .周敦颐

水陆草木之花,可爱者甚藩(fán)。晋陶渊明独爱菊。自李唐来,世人甚爱牡丹。予独爱莲之出淤泥而不染,濯清涟而不妖,中通外直,不蔓不枝,香远益清,亭亭净植,可远观而不可亵玩焉。

予谓菊,花之隐逸者也;牡丹,花之富贵者也;莲,花之君子者也。噫!菊之爱,陶后鲜有闻。莲之爱,同予者何人?牡丹之爱,宜乎众矣!