财务分析习题

- 格式:doc

- 大小:48.00 KB

- 文档页数:9

--

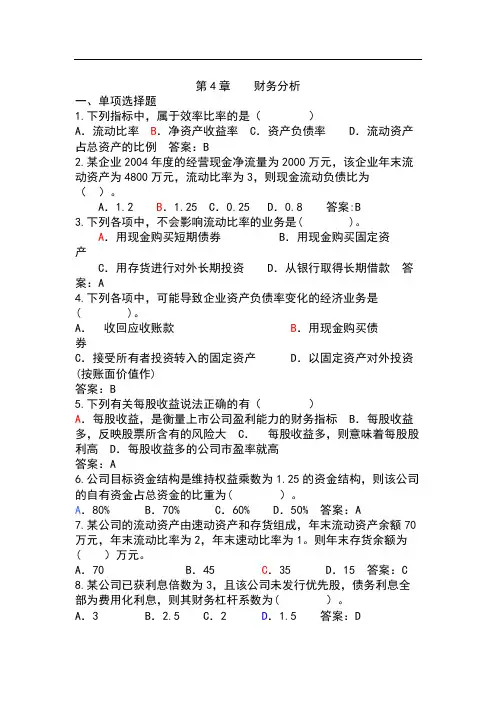

-- 一、单项选择题

1.某企业某年度的流动负债为70万元,年初存货为40万元,销售成本为140万元,流动比率为2.7.速动比率为1.7,则该年度存货周转次数为( )次.

A.1.6 B。2.5 C.2 D。1.56

2.利用相关比率分析法不能分析( ).

A。偿债能力 B.盈利能力 C.营运能力 D.控股能力

3.财务分析中的净利润是指( ).

A.利润总额 B.息税前利润 C.税后利润 D.税前利润

4.权益乘数表示企业负债程度.权益乘数越大,企业的负债程度( )。

A。越高 8.越低 C.不确定 D。为零

5.权益净利润率=资产周转率×权益乘数×( 。,).

A.资产净利润率 B。销售毛利率

C.销售净利润率 D.成本利润率

6。以下各项巾,能提高企业lllmllllm利息倍数的方式是(氇l,);>,~9

A.用抵押借款购买尸房_-一一。 ,B.宣布并支付现金股利

C.所得税率降低7.。 D.成本下降增加利润

7.某企业适用所得税税率为33%.2006年计算应缴所得税为33万元。在2006年计算应纳税所得额时的调整额包括超过税前列支标准的业务招待赞15万元和取得国库券利息收入10万元两项。如果该企业2006年度平均净资产余额为500万元。假定不考虑其他因索,则该企业2006年度的净资产利润牢为( A ).

A.7 12。4% B.13。2% C.14. 4% D.19。0%

8.某公司当年实现净利润为i00万元,将净利润调节为经营活动现金净流值的调整项目分别为:计提的资产减值准备10万元,计提固定资产折旧20万元,处置固定资产发生的净收益3万元,待摊赞用、存货、经营性应收项目和经营性应付项目年末比年初分别增加5万元、10万元、8万元和6万元。则该公司当年盈余现金保障倍数为( )。 --

-- A. 0.90 B.1.08 C。1。10 D。1。62

9。计算资本金利润率这项财务指标时要运用资本金,这里的资本金是指( )。

A.所有者权益总额 B。所有者权益减资本公积

C.资产总额减长期负债 D.实收资本

10.以下指标中反映营运能力的指标是( )。

A.资产利润率 B。即付比率

C.成本费用利润率 D.总资产周转率

11.在资产总额一定的条件下,企业速动资产过多就会使企业( )。

A.增加企业的财务风险 B.降低企业的机会成本

C.提高企业流动资产收益率 D.增加企业的机会成本

12。某公司上年度和本年度流动资金平均占用额分别为70万元和60万元,周转次数分别为7次和9次,本年度的销售收入比上年度增加了( )万元。

A.60 B.50 C。30 D.20

13。某企业上年存货平均占用40万元,本年度占用50万元.如果存货周转率从去年的6次降到今年的5次,则企业销售成本增加( )万元。

A.10 B。20 C。30 D.40

14.资产负债率这项指标的作用主要在于( ).

A.分析企业偿还债务的物质保证程度

B.揭示企业财务状况的稳定程度

C.分析企业所有者权益资本对偿债风险的承受能力

D.揭示企业全部资产的流动性

15.企业所有者权益资金与债务资金各占50%.则企业( )。

A.经营风险和财务风险可以相互抵消 B.经营收益和财务杠杆利益均等 --

-- C.既存在经营风险又存在财务风险 D.只存在财务风险

二、多项选择题

1.相关财务比率是同一时期财务报表及有关财会资料巾两项相关数值的比值,这类比率包括( )o

A.偿债能力比率 B.营运能力比率) c.盈利能力比率

D.结构比率 E.负偾比率

2.动态比率是财务报表及有关财会资料中某项目不同时期的两项数值的比值,这类比率可分为( ).

A.相关比率,B.结构比率 C.环比比率

D。趋势比率 E.定基比率

3.财务分析的基本方法有( ).

A.比较分析法.B。比率分析法 C.事前分析法

D.事中分析法 E.趋势分析法

4。反映偿债能力的比率有( ).

A.存货周转天数 B.应收账款周转次数 C.已获利息倍数

D.市盈率 E.现金比率

5.反映营运能力的比率有( )。

A.存货周转天数 B.应收账款周转次数 C。已获利息倍数

D。市盈率 E.现金比率

6。反映盈利能力的比率有( )。

A.存货周转天数 B.应收账敬周转次数 C。已获利息倍数

D.资产利润率 E.净资产报酬率

7.计算速动比率时,需要把存货从流动资产中剔除,其原因是( )。 --

-- A。存货变现速度最慢 B.存货可能存在盘亏、毁损

C.存货可能已充当了抵押品 D。存货可能已降价

E.存货占用资金太多

8。利用比较法分析企业财务状况时,可以采用的标准有(

A.绝对标准 B.相对标准 C.历史标准

D.行业标准 E.预算标准

9.下列各项,属于杜邦财务分析系统的指标是( )。

A.所有者权益利润率 B.权益乘数 C.资产利润率

D.资产周转率 E.已获利息倍数

10.下列比率的数值越高,说明企业获利能力越强的有(

A。资产负债率 B.成本费用利润率 C.存货周转率

D.固定资产利用率 E.资产利润率

11.影响企业资本金利润率的因索有( )。

A.产品成本的高低 B.销售数量 C.销售价格

D.所有者权益负债率 E。上交国家的税金

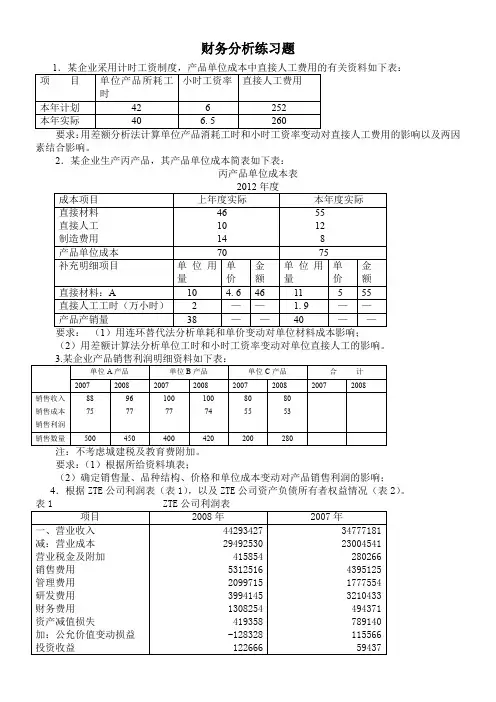

三、计算及综合题

1.某公司年栅存货为15000元,年初应收账款为12700元1年来流动比率为3:1;速动比率为I.3:1,存货周转率为4次,流动资产合计为27000元。

(1)公司本年销售成本为( )

A.9000 B.60600 C。15300 D.66000

(2)若公司本年销售净收入为96000元,除应收账数外,其他速动资产忽略不计,则应收账款周转次数是( ).

A。7.87 B.3.93 C。7.56 D。 4.84 --

-- 2.某企业某年度的资产负债状况如表所示,请根据表中资料回答以下问题:

单位:元

资产 金额 负债及所有者权益 金额

现金 1000 应付票据 1810000

银行存款 670000 应交税费 45000

交易性金融资产 12000 长期借款 1600000

应收账款 50000 其巾:一年内到期部分 200000

应收票据 50000 短期借款

原材料 750000 实收资本 540000

固定资产原价 8360000 盈余公积和来分配利润 5000000

累计折旧 140000 2388000

(1)该企业的流动比率为( )。

A.1. 59 B.1.65 C。 1.87 D。2

(2)该企业的速动比率为( )。

A。0。 77 B.0.81 C. 0.87 D.1。 02

(3)该企业的现金比率为( ).

A。 0..89 B.0.81 C。0。77 D.0.71

(4)该企业的资产负债率为( )。

A。 24。25% B.23.91% ‘ C。23.57% D.23.23%

3.企业某年度销售收入为680万元,销售成本为销售收入的60%。赊销比例为销售收入的80%.销售收入净利润率为10%,期初应收账款余额为26万元,期末应收账款余额为32万元,期初资产总额为580万元、其中存货有48万元,存货周转次数为8次,期末存货是资产总额的10%。根据以上资料,请计算:

(1)企业的应收账款周转率为( )。

A. 16.76 B。17。76 C.18.76 D。19.76

(2)企业的期末存货额为( )万元。 --

-- A.48 B。50 C。 52 D. 54

(3)企业的期末资产总额为( )万元o

A.450 B.480 C. 540 D. 580

(4)企业的资产净利润率为( )o

A。 12.1% B。 12.6% C. 12。 8% D。 12。9%

4。某企业的流动资产是由现金、交易性金融资产、应收账款和存货构成,该企业的流动比率为2。5,速动比率为1.2.现金比率为0.6。流动负债为400万元,根据资料计算:

(1)企业存货为( )万元.

A.480 B。500 C.520 D.540

(2)企业的应收账款数额为( )万元

A.200 B.240 C。280 D.320

【参考答案】

一、单项选择题

1.B 2.D 3。C 4。A 5.C 6.D 7.A 8.C

9。D 10。D 11。D 12.B 13.A 14。C 15。C

二、多项选择飚

1.A、B,C,E 2. C,E 3. A,.B,,E 4. C,E 5.A、B

6. D,E 7。 A,,B,C,.D 8. C~D~ 9.A、B、C、D

10。 B,E 11。 A,.B,,C

三、计算及综合题

1。 (1)B (2)A

2. (1)A (2)B (3)D (4)A

3. (1)。C (2)D (3)C (4)A --