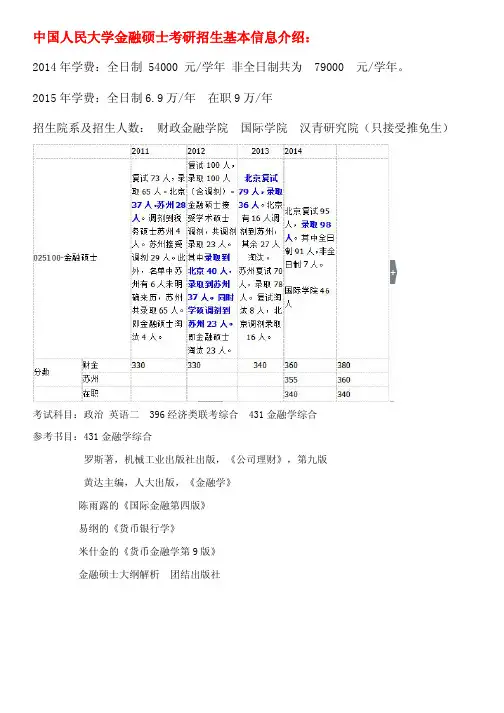

国际金融学习题答案(人大陈雨露主编)第九章

- 格式:doc

- 大小:77.50 KB

- 文档页数:9

三、判断对错

练习说明:判断下列表述是否正确,并在对(T)或错(F)上画圈。

1.综合资本成本取决于税后的债务成本和权益成本。

答案与解析:选对。企业的资本成本通常用加权平均成本或者综合资本成本来表示,取决于税后的债务成本和权益成本。

2.债务融资比权益融资具有成本节约的优势,因此,负债比例越大,加权平均资本成本越低。

答案与解析:选错。企业运用债务融资时,由于利息支出可以抵税,因而比权益融资具有成本节约的优势。在资本结构中适当提高负债比例,发挥财务杠杆效益,可以降低加权平均资本成本。但随着负债比例增长,负债的成本也会上升,并不是负债比例越大,加权平均资本成本越低。

3.证券(或一个证券组合)的预期风险溢价frr与其β值成反比。

答案与解析:选错。根据CAPM模型,在竞争性市场中,证券(或一个证券组合)的预期风险溢价frr与其β值成正比,即()fmfrrrr。

4.相对于国内企业来说,在预期收入金额相等情况下,跨国公司有较低的卢值,其资本成本更低。

答案与解析:选对。

5.所得税税率越低的跨国公司,举债筹资的好处就越大。

答案与解析:选错。由于企业债务利息在税前支付,可以减少企业所得税,而企业股利在税后支付,不能减税。因此,企业所得税实际上会对企业负债筹资产生一种刺激作用,所得税税率越高的跨国公司,举债筹资的好处就越大,越偏好于债务融资。

6.货币组合债券是通过发行多种货币标价的债券而形成的组合。

答案与解析:选错。货币组合债券是指并非用一种货币而是用混合货币来标价的债券。因而货币组合债券是多种组合货币标价的债券,而非多种货币标价的债券组合。

7.货币互换不仅换利率,还换本金。

答案与解析:选对。

8.利率互换只是改变了各自利息支付,而没有改变各自的本金。

答案与解析:选对。

9.跨国公司的β值越低,其资本成本越低。

答案与解析:选对。

10.货币互换既可以规避汇率风险,又可以规避利率风险。

答案与解析:选对。

四、不定项选择

练习说明:以下各题备选答案中有一个或一个以上是正确的,请在正确答案的字母编号上画圈。

1.影响平均资本成本的因素有( )。

A.债务和权益的结构

B.债务利率

C.所得税率

D.股权成本

答案与解析:选ABCD。SBWKSBStKSBBK)()1()(,其中Kw为加权平均成本;B为公司的债务总量;S为权益总量;KB为税前债务成本;t代表公司的所得税率;KS代表公司的股权成本。这些因素都会影响平均资本成本。

2.跨国公司常用一个项目在跨国公司可接受的概率水平下得到的净现值来衡量投资项目与母公司风险差异,以下关于这种衡量的说法不正确的是( )。

A.净现值等于零,表明国外投资项目与母公司的风险相同

B.净现值为负数,表明国外投资项目比母公司的风险更高

C.净现值为负数,表明国外投资项目比母公司的风险更低

D.净现值为正数,表明国外投资项目比母公司的风险更低

答案与解析:选C。净现值为负数时表明国外投资项目比母公司的风险更高。

3.影响跨国公司资本成本差异的因素主要包括( )。

A.融资条件

B.收益稳定性

C.风险水平

D.融资成本

答案与解析:选ABC。

4.以下哪些因素会影响跨国公司的资本结构? ( )

A.收入稳定性

B.企业的成长性

C.贷款银行和评级机构的态度

D.税收

答案与解析:选ABCD。

5.国家风险对跨国公司的资本结构会产生较大的影响,其中主要影响因素有( )。

A.股权限制

B.利率政策

C.汇率政策

D.征收风险

答案与解析:选ABCD。

6.以下关于利率互换的说法正确的是( )。

A.交易双方在交易日当天没有任何现金流的发生,而只是确定交易的价格

B.在未来的每个利息支付日互换不同利息

C.币种不发生改变

D.名义本金相同,不改变归还本金的数额

答案与解析:选ABCD。

7.收益曲线是跨国公司债券融资决策中的重要工具,以下说法不正确的是( )。

A.当外币的国债收益曲线是水平形态或者平缓上升形态时,跨国公司倾向于期限较长的固定利率债券融资

B.收益曲线向上变得陡峭时,跨国公司更倾向于短期固定利率债券融资

C.收益曲线向上变得陡峭时,跨国公司更倾向于长期固定利率债券融资

D.当收益曲线下降时,跨国公司倾向于长期的浮动利率债券融资。

答案与解析:选C。收益曲线向上变得陡峭时,说明长期融资成本变得更加昂贵,因而这种情况下跨国公司更倾向于短期固定利率债券融资。

8.对跨国公司现金流影响最大的税收是( )。

A.预提税

B.前转和后移条款

C.税收协定

D.税收抵免

答案与解析:选ABCD。对跨国公司现金流影响最大的税收是:公司所得税、预提税、前转和后移条款、税收协定、税收抵免。

9.影响货币利率发展趋势的因素有( )。

A.货币政策

B.经济周期

C.资产价格

D.国际互动

答案与解析:选ABCD。

10.外债的汇率风险管理可选择的做法有( )。

A.安排抵消性现金流入

B.运用远期合约

C.运用货币期权

D.利率互换

答案与解析:选ABC。D项属于利率风险管理的范畴。

11.以下关于利率互换的做法正确的是( )。

A.当利率有向上的趋势时,将浮动利率互换成固定利率

B.当利率有向上的趋势时,将固定利率互换成浮动利率

C.当利率有向下的趋势时,将高的固定利率互换成浮动利率

D.当利率有向下的趋势时,将浮动利率互换成固定利率

答案与解析:选AC。利率互换的基本思路是:①当利率有向上的趋势时,将浮动利率互换成固定利率;当利率有向下的趋势时,将高的固定利率互换成浮动利率,以便节约融资成本;②利用固定利率债务市场与浮动利率债务市场之间的定价差异,获取两个市场之间的套利收益。

12.以下关于货币互换的说法正确的是( )。

A.通过货币互换后,可以将跨国公司的收入和支出转化为同一种货币

B.货币互换起初可以没有本金互换

C.互换后的本息支出与原债务本息支出轧差,无需全额的现金支付

D.本金互换所用汇率可以是交易时的市场即期汇率,也可以人为设定,但利率会随着汇率的不同而相应地变化

答案与解析:选ABCD。

13.平行贷款和背对背贷款的差异是( )。

A.平行贷款的交易双方是处在同一国家的当地企业和外国企业,而背对背贷款的交易双方是不同国家的两个企业

B.平行贷款签订两个贷款协议,而背对背贷款只签一个贷款协议

C.在平行贷款中,一方违约,并不影响另一方履约;而背对背贷款在一方违约时,另一方有权自动从本身的贷款中抵消损失

D.平行贷款针对一种货币,而背对背贷款针对两种货币

答案与解析:选ABC。平行贷款和背对背贷款针对的都是两种货币,因而D项错。

14.国际税收差异对跨国公司以下哪些财务决策有影响?( )

A.短期融资

B.营运资本管理

C.资本结构决策

D.资本预算

答案与解析:选ABCD。跨国公司的短期融资、流动资金管理(即营运资本管理)、资本结构、资本预算等,都容易受到国别税收差异的影响。

15.以下哪个是跨国公司最常用的税收规划手段?( ) A.亏损结转 B.转移定价

C.税收协定 D.税收抵免

答案与解析:选B。转移定价是跨国公司为获得最大经济利益,通过人为的操作安排,制定背离正常市场价格的各种内部交易价格和费用,以降低总体税负的方法,这是跨国公司最常用的税收规划手段。

五、问答题

练习说明:请根据学习内容回答下列问题,计算题应给出过程和答案。

1.影响跨国公司资本成本的因素有哪些?

2.为什么跨国公司的融资成本比较低?请用CAPM模型加以说明。

3.造成跨国公司资本成本国别差异的原因有哪些?

4.影响跨国公司资本结构的因素有哪些?

5.国家风险对跨国公司资本结构有何影响?

6.跨国公司在进行融资决策时,如何在本币和外币间进行选择?

7.跨国公司如何对外债的汇率风险进行管理?

8.试举例说明企业如何通过货币互换来降低汇率风险?

9.平行贷款在跨国公司外债风险管理中如何运用?

10.跨国公司如何进行外债的期限决策?

11.跨国公司国际税收规划需要重点关注哪些内容?

12.不同国家的税收差异对跨国公司的哪些经营管理决策有影响?并简要说明税收如何影响各决策。

13.假定中国电信公司考虑发行美元债券,票面利率是6%,并且公司没有美元来支付债券本息。公司主要是考虑美元的利率较低,在国内发行人民币债券可能要支付9%的利息。假定发行的债券5年到期并可以平价发行。如果中国电信公司需要融资5 000万美元,公司可以发行人民币债券和美元债券。支付方式是每年年末支付利息,最后一期还本。人民币的即期汇率是8.2元,公司对今后5年每年末的人民币汇率进行了预测,预测结果见下表。

年末 人民币汇率

1

2

3

4

5 8.2

8.1

8.0

7.887

8.0

请完成以下工作:

(1)计算该公司发行美元债券的融资成本。

(2)比较发行人民币债券和美元债券的融资成本,公司应该选择哪种货币发债?

14.国家开发银行在欧洲货币市场发行了5亿美元的3年期债券,票面利率为10%。然而,开发银行拥有大量的浮动利率资产。为了与其资产的现金流相匹配,希望把这笔固定利率债务换成浮动利率债务,利率互换的条件是LI-BOR+1%的浮动利率交换10%的固定利率。每期利息在年末支付,预计LI-BOR利率在第一年末为9%,第二年末为8.5%,第三年末为7%。请计算利率互换后国家开发银行的融资成本。

15.一家印度跨国公司在中国和德国各有一家子公司。中国的公司所得税率为20%,德国的公司所得税率为35%。印度母公司将研发部设在德国,中国子公司每年向德国子公司出口500万欧元的商品。为了利用中国和德国之间的税收差异,母公司制定了转移定价策略:中国子公司出口品价格提高,使得出口收入增加到550万欧元,以产品研发的名义由德国子公司向中国子公司支付200万欧元的咨询费。在两个子公司其他费用不变的情况下.这一政策给该跨国公司的营运资金带来什么好处?

参考答案