企业会计制度设计教程文件

- 格式:ppt

- 大小:1.26 MB

- 文档页数:68

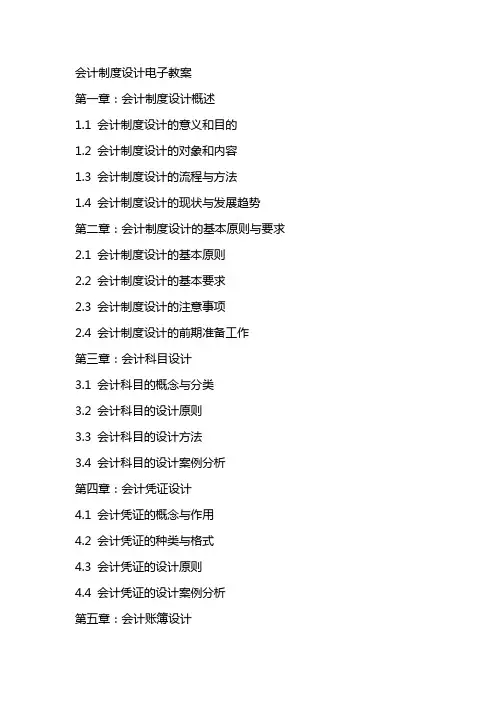

会计制度设计电子教案第一章:会计制度设计概述1.1 会计制度设计的意义和目的1.2 会计制度设计的对象和内容1.3 会计制度设计的流程与方法1.4 会计制度设计的现状与发展趋势第二章:会计制度设计的基本原则与要求2.1 会计制度设计的基本原则2.2 会计制度设计的基本要求2.3 会计制度设计的注意事项2.4 会计制度设计的前期准备工作第三章:会计科目设计3.1 会计科目的概念与分类3.2 会计科目的设计原则3.3 会计科目的设计方法3.4 会计科目的设计案例分析第四章:会计凭证设计4.1 会计凭证的概念与作用4.2 会计凭证的种类与格式4.3 会计凭证的设计原则4.4 会计凭证的设计案例分析第五章:会计账簿设计5.1 会计账簿的概念与作用5.2 会计账簿的种类与格式5.3 会计账簿的设计原则5.4 会计账簿的设计案例分析第六章:会计报表设计6.1 会计报表的概念与作用6.2 会计报表的种类与格式6.3 会计报表的设计原则6.4 会计报表的设计案例分析第七章:会计核算程序设计7.1 会计核算程序的概念与作用7.2 会计核算程序的种类与流程7.3 会计核算程序的设计原则7.4 会计核算程序的设计案例分析第八章:会计监督与控制设计8.1 会计监督与控制的概念与作用8.2 会计监督与控制的原则与方法8.3 会计监督与控制的设计要求8.4 会计监督与控制的设计案例分析第九章:会计信息化设计9.1 会计信息化的概念与意义9.2 会计信息化系统的设计与实施9.3 会计信息化系统的运行与管理9.4 会计信息化设计的案例分析第十章:会计制度设计的实施与评价10.1 会计制度设计的实施步骤10.2 会计制度设计的评价指标与方法10.3 会计制度设计的效果分析10.4 会计制度设计的改进与完善第十一章:内部会计控制设计11.1 内部会计控制的概念与作用11.2 内部会计控制的原则与要求11.3 内部会计控制的设计内容11.4 内部会计控制设计的案例分析第十二章:预算管理与会计预测设计12.1 预算管理的概念与作用12.2 预算的种类与编制方法12.3 会计预测的概念与方法12.4 预算管理与会计预测设计的案例分析第十三章:税务会计制度设计13.1 税务会计的概念与特点13.2 税务会计制度的设计原则13.3 税务会计的核算方法与程序13.4 税务会计制度设计的案例分析第十四章:财务报告分析与评价设计14.1 财务报告分析的概念与作用14.2 财务报告分析的方法与程序14.3 财务评价的概念与方法14.4 财务报告分析与评价设计的案例分析第十五章:会计制度设计的更新与发展15.1 会计制度设计更新的原因与意义15.2 会计制度设计更新的内容与方法15.3 会计制度设计发展的新趋势15.4 会计制度设计更新与发展的案例分析重点和难点解析本教案主要涵盖了会计制度设计的各个方面,从会计制度设计的意义和目的,到会计科目、凭证、账簿的设计,再到报表、核算程序、监督与控制、信息化设计,以及内部会计控制、预算管理与会计预测、税务会计制度设计、财务报告分析与评价设计,到会计制度设计的更新与发展。

《企业会计制度设计》课程教学大纲一、使用说明(一)课程性质《会计制度设计》课程是全国财经类会计专业选修课,是为培养和检验本科生的会计制度设计的理论与方法而设置的一门后续专业课程。

(二)教学目的使本科生比较全面、系统地掌握和理解会计制度设计的基本理论、基本知识和基本方法。

培养会计制度设计的能力,提高会计理论与实务水平,以便学成后能够较好地适应会计制度设计工作的需要。

(三)教学时数本课程的教学总时数为30学时。

(四)教学方法本课程属于应用经济学范畴,因此其在理论、方法和技能等方面都有较高的要求,除传统的课堂教学方法外,应当尽量使用案例教学,实际调查,以增强学生的感性认识,提高其分析能力、判断能力以与动手能力。

(五)面向专业本大纲适用于会计学(含会计电算化方向和注册会计师方向)专业本科学生开设。

二、教学内容第一章概论(一)教学目的与要求通过本章的学习,了解会计制度、会计制度种类和特点,掌握会计制度设计的意义、内容、任务,深刻理会会计制度设计的基本目标、原则、实质,熟练掌握会计制度设计的种类、方式、程序。

(二)教学内容会计规范体系的含义与组成内容;会计制度在会计规范体系中的地位;会计制度设计的意义、内容与任务、种类与程序;设计会计制度应遵循的原则。

本章重点是会计制度设计的任务、种类、原则,难点是会计制度的实质、设计会计制度的程序。

第一节会计制度与会计规范体系一、会计规范体系的含义与组成内容二、会计制度的意义与特点三、会计制度的实质四、会计制度的作用五、会计制度在会计规范体系中的地位第二节会计制度设计的意义与内容一、会计制度设计的意义二、会计制度设计的内容与任务第三节会计制度设计的原则一、合规性原则二、实用性原则三、系统性原则四、前瞻性原则五、效益性原则六、制约性原则第四节会计制度设计的种类和程序一、会计制度设计的种类1、全面性会计制度设计2、局部性会计制度设计3、修订性会计制度设计二、会计制度的设计方式1、自行设计2、委托设计3、联合设计三、会计制度设计的程序1.组织准备阶段2.调查研究阶段3.设计编写阶段4.试点修改阶段(三)教学方法与形式采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式。

会计制度设计第五版课程设计一、课程目标本课程旨在探究企业会计制度设计,介绍制度设计的基本原则和企业需求,了解会计制度中的重要要素和流程,帮助学员掌握在现代企业环境下设计高效、精确和可靠的会计制度的关键知识和技能。

二、课程内容1. 会计制度基础•企业会计制度设计的基本原则•企业会计制度的主要需求•会计制度中的基本概念•会计人员的角色和职责•企业会计系统的设计2. 会计核算方法•会计核算基础知识•会计账簿和科目•会计凭证、台账和报表的编制•会计政策和核算方法的制定•审计和检查3. 会计信息系统•会计信息系统的组成和角色•成本核算和成本控制•预算编制和控制•税收计算和申报•网络会计信息系统的应用4. 会计制度设计实践•企业会计制度设计方法•会计制度与税收政策的衔接•会计政策的制定和修改•会计制度实施与指导三、课程要求1. 学习要求•熟悉并掌握企业会计制度设计的基础知识、核算方法和信息系统设计。

•参加学习班的活动和讨论,积极交流和互助,深化对课程内容的理解。

•积极思考和探索会计制度设计的实践问题,结合实践案例学习和分析。

2. 作业要求•按时完成独立的课后作业,包括思考题、练习题和案例分析题。

•认真撰写最终论文,结合实际企业情况,根据课程要求进行实践案例分析和会计制度设计,总结方法和体会。

3. 考核要求•课堂表现(15%)•课后作业(35%)•论文(50%)四、参考资料•《会计制度设计实务》•《现代会计学》•《财务报表分析》•《会计电算化与信息化》•《企业核算实务》五、教学方式本课程采用《会计制度设计实务》为基础教材,通过讲授、案例分析、小组讨论、报告等形式,全面深入地介绍企业会计制度设计的知识和方法,结合实际案例,提高学员的实际运用能力和设计创新能力。