2015年精细化工轻质溶剂油石油醚精馏加工行业分析报告

- 格式:doc

- 大小:195.50 KB

- 文档页数:15

2015年粗苯精制行业分析报告2015年2月目录一、行业管理体制、行业主要法规及政策 (4)1、行业主管部门及相关组织 (4)2、行业相关法律法规、经济政策 (5)二、粗苯精制行业供需情况 (6)1、纯苯市场供应情况 (7)(1)国际市场 (7)(2)国内市场 (8)2、纯苯市场需求情况 (10)(1)国际市场 (10)(2)国内市场 (11)三、行业利润水平和变动趋势 (13)四、行业进入的主要障碍 (14)1、资金壁垒 (14)2、政策壁垒 (15)五、影响行业发展的因素 (15)1、有利因素 (15)(1)政策因素 (15)(2)美国页岩气革命导致美国纯苯产量下降 (16)2、不利因素 (16)(1)原材料供应不足 (16)(2)产品价格波动较大 (16)(3)行业生产企业规模较小,行业竞争无序,行业竞争力不强 (17)六、行业的技术水平和特点 (17)1、酸洗工艺 (17)2、加氢工艺 (18)(1)莱托法 (19)(2)萃取蒸馏低温加氢法 (20)(3)溶剂萃取低温加氢法 (21)3、萃取精馏工艺 (22)七、行业经营模式及特点 (24)八、行业周期性、区域性和季节性 (24)九、行业的上下游发展状况 (24)1、行业上游发展状况 (24)2、行业下游发展概况 (26)十、行业主要企业简况 (27)1、山西三维集团股份有限公司 (27)2、山东潍焦集团有限公司 (28)3、吉木萨尔县庆华化工有限公司 (28)4、山东东明恒瑜化工有限公司 (28)一、行业管理体制、行业主要法规及政策1、行业主管部门及相关组织我国的粗苯精制行业是在焦炭产业上发展起来的完全竞争行业,而纯苯作为重要的化工原料,属于化工行业,国家石油和化学工业局(前化学工业部)的撤销,标志着国家已结束对包括苯行业在内的整个基础工业进行直接行政性管理的模式。

现在国家发展改革委员会和国家工业和信息化部主管行业宏观管理,主要负责制订产业政策,指导技术改造,项目审批等。

石油醚原料1. 介绍石油醚是一种石油衍生物,也被称为矿物醚、石油醚溶剂。

它是通过石油提炼过程中蒸馏得到的一种无色液体。

由于其具有良好的溶解性和挥发性,石油醚广泛应用于化学工业、制药工业和研究实验室等领域。

本文将对石油醚的原料、性质和应用进行详细介绍。

2. 石油醚的原料石油醚的原料是石油,而石油是一种由有机质在地壳深部经过长时间和高压高温作用下形成的混合物。

石油主要由碳氢化合物组成,不同原油之间的成分和含量存在差异。

石油醚的制备是通过石油的蒸馏过程中分离得到的。

在蒸馏塔中,石油经过加热后,不同沸点的成分会被分离出来。

石油醚多是从石油的轻质组分中提取出来的,因为较轻的成分沸点较低,容易分离。

3. 石油醚的性质石油醚是一种无色透明的液体,具有特殊的气味。

它的分子结构主要由碳氢化合物组成,而且分子中间只有单键,没有双键或三键。

这样的分子结构使得石油醚具有很好的化学稳定性,不容易发生化学反应。

石油醚具有良好的溶解性,可以溶解许多有机和无机物质,如脂肪、树脂、沥青、橡胶、蜡等。

同时,它也具有较好的挥发性,可以迅速蒸发并形成蒸气。

这使得石油醚成为一种理想的溶剂和萃取剂。

此外,石油醚的密度较低,比水轻,因此可以在水上浮起。

它的沸点较低,约为30-60摄氏度,这使得石油醚在实验室中常用于提取和分离目标物质。

4. 石油醚的应用石油醚具有广泛的应用领域,下面列举几个主要的应用方面:4.1 化学工业石油醚在化学工业中常用作溶剂,用于溶解和稀释有机化合物。

它可以用于有机合成、涂料制备、染料生产等。

由于石油醚具有良好的溶解性和挥发性,可以促进反应的进行和产物的分离和纯化。

4.2 制药工业石油醚在制药工业中也有重要应用。

它常用于药物提取、分离和制备过程中。

例如,石油醚可以用作药物中活性成分的提取溶剂,通过提取和浓缩可以得到所需的药物成分。

同时,石油醚也可以用作制药中间体的合成溶剂。

4.3 研究实验室石油醚在研究实验室中被广泛应用。

2015年环氧树脂精细化工行业报告2015年9月目录、行业主要法律法规、行业政策............................ 4..1、行业主管部门与监管体制............................... 4..2、主要法律法规........................................................... 4.. .3、主要产业政策........................................................... 5.. .(1)新材料有关产业政策 (5)(2)风力发电有关的产业政策 (6)、行业基本情况和市场规模................................ 8..1、基础环氧树脂行业基本情况及市场规模................... 8.2、电子绝缘和封装用环氧树脂基本情况及市场容量........... 9.(1)LED 封装用环氧树脂的基本情况及市场容量 (10)(2)电子灌封用环氧树脂 (12)(3)蓄电池封装用环氧树脂的基本情况和市场前景 (14)3、复合材料用环氧树脂行业基本情况...................... 1..5(1)环氧基体树脂行业概况 (15)(2)环氧基体树脂市场规模 (16)4、风电叶片复合材料用环氧基体树脂行业基本情况.......... 1. 7(1)风电叶片复合材料用基体材料概况 (17)(2)风电叶片用环氧基体树脂市场规模 (19)三、行业风险特征.......................................................... 2.. 2.1、原材料价格波动风险.................................. 2..22、政策风险.......................................................... 2..2 .3、人才和创新缺失风险.................................. 2..3四、行业主要企业简况.......................................................... 2.. 3.1、东莞好利精细化工有限公司............................ 2..32、东莞大洲电子材料有限公司............................ 2..43、惠柏新材料科技(上海)股份有限公司.................. 2.44、上纬企业股份有限公司.......................................................... 2.. 55、广州市博汇新材料科技有限公司.......................................................... 2.. 56、迈图特种化学品公司.......................................................... 2.. 6、行业主要法律法规、行业政策1、行业主管部门与监管体制环氧树脂精细化工领域受国家宏观调控和行业自律相结合的管理。

2015年精细化工锂电池电解液添加剂和邻苯基苯酚行业分析报告2015年2月目录一、行业概况 (4)1、锂电池电解液添加剂 (5)2、精细化工中间体邻苯基苯酚(OPP) (7)二、行业监管 (8)1、行业监管体制 (8)2、行业相关政策及行业标准 (9)(1)精细化工行业相关的产业政策 (9)(2)锂离子电池行业相关的产业政策 (9)(3)与邻苯基苯酚(OPP)相关的产业政策 (11)(4)行业标准 (12)三、行业市场规模 (13)1、锂离子电池电解液添加剂行业 (13)2、邻苯基苯酚(OPP) (15)四、行业风险特征 (17)1、产业政策风险 (17)2、技术创新不及时风险 (17)3、环保风险 (17)五、行业竞争格局 (18)1、竞争格局概况 (18)2、行业主要企业的情况 (18)(1)江苏华盛精化工有限责任公司 (18)(2)张家港瀚康化工有限公司 (19)(3)东营远大化工有限公司 (19)(4)淄博孚日发工贸有限公司 (19)一、行业概况精细化工是指生产精细化工产品的工业领域,是石油和化学工业的深加工产业,具有技术密集度高、产品质量要求高、产品附加值高等特点。

精细化工产品,即精细化学品或专用化学品,是由基础化学品经过深加工而制成的具有特定应用功能的化工产品,在医药、染料、农药、涂料、添加剂、新材料、新能源技术等国民经济的各个领域都有广泛的应用。

精细化工行业产品种类繁多,1986 年我国将精细化工产品划分为农药、染料、涂料、颜料、试剂和高纯物、信息用化学品、食品和饲料添加剂、粘合剂、催化剂和各种助剂、化学药品和日用化学品、高分子聚合物中的功能高分子材料等11 大类。

随着国民经济的发展,精细化工产品也不断的增加新的门类和拓展新的应用领域。

目前精细化工产品被划分为传统精细化工和新领域精细化工,同时增加了电子化学品、工业表面活性剂、水处理化学品、医药中间体等门类。

经过多年的发展,精细化工已成为我国化学工业行业中的一个重要的独立分支。

油化工行业分析报告一、行业的基本状况(一)基本概念油化学工业简称油化工,是化学工业的重要组成部分,在国民经济的发展中有重要作用,是我国的支柱产业部门之一。

油化工指以油和天然气为原料,生产油产品和油化工产品的加工工业。

油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化油气、油焦碳、蜡、沥青等。

生产这些产品的加工过程常被称为油炼制,简称炼油。

油化工产品以炼油过程提供的原料油进一步化学加工获得。

生产油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。

第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

这两步产品的生产属于油化工的围。

有机化工原料继续加工可制得更多品种的化工产品,习惯上不属于油化工的围。

在有些资料中,以天然气、轻汽油、重油为原料合成氨、尿素,甚至制取硝酸也列入油化工。

工艺流程图(二)2010年油化工行业运行基本情况2010年,在全球经济增速放缓,发达经济仍然笼罩着金融危机阴影,原油价格高位冲击,全球贸易保护主义抬头的复杂局面下,我国油和化学工业经济运行取得了显著成效,实现了“十一五”丰硕而圆满的结局。

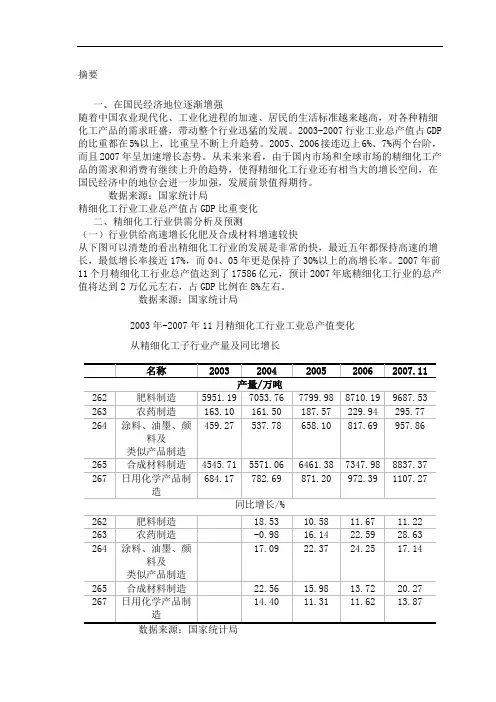

与2009年同期相比,2010年油化工行业的全年总产值达到8.88万亿元,同比增长34.1%;实现利润6900亿元,同比增长36%;累计对外投资总额为11525亿元,同比增长13.8%;累计实现进出口额4588亿美元,同比增长40.3%,其中进口额为3245亿美元,同比增长42.3%,出口额1343亿美元,同比增长35.7%。

总体来看,我国油化工行业在2010年保持了高速的增长态势。

1、油天然气开采2010年,我国油和天然气开采行业规模以上企业337家,实现总产值1.01万亿元,同比增长35.5%;完成固定资产投资2718亿元,同比下降3.1%;进口原油2.4亿吨,同比增长17.4%;对外依存度53.8%,同比上升2.7%。

2015年水性印刷上光油和无铬钝化剂行业分析报告

2015年6月 目 录 一、行业管理 ............................................................................................ 3 1、主管部门 ............................................................................................................ 3 2、行业主要法律法规和相关产业政策 ................................................................ 3 二、行业发展概况 .................................................................................... 5 三、行业市场规模 .................................................................................... 9 1、水性印刷上光油 ................................................................................................ 9 2、无铬钝化剂 ...................................................................................................... 12 四、进入本行业的主要障碍 .................................................................. 14 1、技术和人才壁垒 .............................................................................................. 14 2、客户和质量体系认证壁垒 .............................................................................. 14 五、影响行业发展的因素 ...................................................................... 15 1、有利因素 .......................................................................................................... 15 (1)国家产业政策支持环保行业 ................................................................................... 15 (2)消费需求增长及环保化替代需求增加 ................................................................... 16 (3)行业景气周期长、成长性较好 ............................................................................... 17 2、不利因素 .......................................................................................................... 17 (1)可持续发展需要人才 ............................................................................................... 17 (2)产能扩张需要资金 ................................................................................................... 17 六、行业主要企业简况 .......................................................................... 18 1、惠州市舜丰印材科技有限公司 ...................................................................... 18 2、深圳市赛诺尔包装印刷材料有限公司 .......................................................... 18 3、上海高邦印刷材料有限公司 .......................................................................... 18 4、日本帕卡濑精株式会社 .................................................................................. 19 5、上海丰野表面处理剂有限公司 ...................................................................... 19 一、行业管理 1、主管部门 化工原料和化学制品制造行业的行政主管部门是工业和信息化部,隶属精细化工制造业。精细化工行业管理体制为国家宏观指导下的市场调节,政府职能部门进行产业宏观调控,行业协会进行自律规范。具体而言,由国家发改委承担宏观调控职能,国家工业和信息化部以及各级地方人民政府承担行政管理职能,中国化工学会精细化工专业委员会为其全国性行业自律组织。

【当代石油石化】2015年世界及中国乙烯工业发展现状与2016年展望吕晓东(中国石化集团公司经济技术研究院,北京 100029)摘要:2015年,世界乙烯工业快速发展的态势没有改变,尽管油价下跌缩小了各地区间的竞争力差异,但中东和北美依然保持绝对成本优势,并继续维持较强的出口产品竞争力。

同时,低油价对国内的煤制烯烃和甲醇制烯烃等非传统乙烯路线提出了挑战,也为2016年其大量集中投产及生产运营带来不确定因素。

预计2016年国内乙烯产能将从2015年的2 117万吨/年增至2 396万吨/年,受国内经济下行压力加大等因素影响,乙烯当量消费增速将小幅下滑至4.7%左右,但乙烯价格及毛利仍能维持在相对不错的水平。

关键词:乙烯煤制烯烃甲醇制烯烃裂解产能展望1 世界乙烯工业现状及展望1.1 世界乙烯供需继续稳步增长2015年,世界乙烯生产有效能力增加405万吨/年至1.60亿吨/年,为过去5年的最大增幅。

其中,近35%的新增有效能力来自东北亚地区,31%来自中东地区。

同期,世界乙烯消费量达1.41亿吨,同比增长3.9%,较上年提高1.1个百分点。

其中,中东乙烯消费因建设下游装置及伊朗制裁减轻,增速从上年的2.6%回升至7.3%,成为推动世界乙烯消费增长的最主要动力。

此外,北美、印巴等地区消费增速也较上年有不同程度回升;而东北亚、南美、西欧等地区因经济下行、下游产能退出等原因,消费增速出现下降。

2015年,世界乙烯裂解装置开工率已连续第三年回升,达88.5%左右,其主要原因是下游产品需求持续增长,特别是近年来北美乙烯基产品重获竞争力,中东因伊朗制裁减轻以及一体化装置增多,使得这两个地区的乙烯消费再度出现较快增长。

从具体消费领域来看,低油价刺激了部分产品终端消费的提高,如聚氯乙烯(PVC)等传统乙烯路线产品竞争力增强,原生料对纸制、木制以及废旧料的替代都支撑了需求的增长,估计废旧料替代提高了当年世界乙烯消费0.6个百分点。

2015年精细化工轻质溶剂油石油醚精馏加工行业分析报告

2015年1月

目录

一、行业管理 (4)

1、行业主管部门及行业监管体制 (4)

2、行业主要法律法规 (4)

3、行业主要政策 (5)

二、行业周期性、季节性特征 (6)

三、影响行业发展的有利因素和不利因素 (6)

1、有利因素 (6)

(1)国家产业政策的扶持 (6)

(2)市场需求稳定增长 (7)

(3)经济调整带动行业变革 (7)

2、影响行业发展的不利因素 (7)

(1)企业规模相对偏小,研发能力弱 (7)

(2)核心领域竞争力不足 (8)

(3)全球化竞争带来不利影响 (8)

(4)环保风险 (8)

四、进入本行业的壁垒 (9)

1、技术人才壁垒 (9)

2、市场壁垒 (9)

3、资金壁垒 (9)

五、行业生命周期和市场规模 (10)

1、行业生命周期 (10)

2、行业市场规模 (10)

六、行业上下游情况 (11)

七、行业风险特征 (12)

1、行业较为垄断带来的原材料集中风险 (12)

2、安全生产的风险 (13)

八、行业竞争状况 (13)

1、行业竞争程度 (13)

2、行业主要企业 (13)

(1)辽阳裕丰 (14)

(2)广州赫尔普 (15)

(3)扬子石化 (15)

一、行业管理

1、行业主管部门及行业监管体制

2000 年国家经济贸易委员会所属的国家石油和化学工业局的撤销,标志着国家已改变对包括精细化工行业在内的整个化学工业进行直接行政性管理的模式。

在国家机构改革之前,行业宏观管理职能由国家经济贸易委员会承担,主要负责制订产业政策,指导技术改造。

国家机构改革完成后,以上职能已由国家发改委承担。

行业引导和服务职能由中国石油和化学工业协会承担,主要负责产业与市场研究、对会员企业的公共服务、行业自律管理以及代表会员企业向政府提出产业发展建议和意见等。

本行业内政府职能部门按照产业政策进行宏观调控,各企业面向市场自主经营。

2、行业主要法律法规

行业的主要法律法规为:中国石油和化学工业协会制订的《“十二五”化学工业科技发展规划纲要》;国务院下发的《关于加快发展循环经济的若干意见》(国发[2005]22 号);《中华人民共和国安全生产法》;《中华人民共和国危险化学品安全管理条例》等。

目前我国对正己烷的生产、销售实行严格的许可证制度。

生产企业需具备《安全生产许可证》,销售企业需具备《中华人民共和国危险化学品。