时间序列分析及VAR模型

- 格式:docx

- 大小:304.51 KB

- 文档页数:15

var模型r语言应用实例引言在经济学和金融学领域,VAR(Vector Autoregression)模型是一种常用的时间序列分析方法。

VAR模型可以用于预测和分析多个相关变量之间的动态关系。

本文将介绍VAR模型的基本原理和在R语言中的应用实例。

一、VAR模型基本原理VAR模型是一种多元时间序列模型,它假设变量之间的关系是相互回应的,即每个变量的变化可以由其他变量的变化解释。

VAR模型的基本原理可以概括为以下几个步骤:1. 数据准备首先,需要收集和准备多个相关变量的时间序列数据。

这些变量应该是同一时间段内的观测值,例如每月的经济指标数据。

2. 检验时间序列的平稳性在进行VAR模型分析之前,需要对每个变量的时间序列进行平稳性检验。

平稳性是指时间序列的均值和方差在时间上保持不变的性质。

常用的平稳性检验方法包括ADF检验和单位根检验。

3. 确定VAR模型的滞后阶数滞后阶数是指VAR模型中所包含的时间滞后项的个数。

确定滞后阶数的方法有很多种,常用的方法包括信息准则(如AIC和BIC)和Ljung-Box检验。

4. 估计VAR模型参数估计VAR模型的参数可以使用最小二乘法或极大似然法。

在R语言中,可以使用vars包或vars::VAR函数进行参数估计。

在估计VAR模型参数之后,需要对模型进行诊断和检验。

常用的模型诊断方法包括残差平稳性检验、残差白噪声检验和模型拟合优度检验。

6. 模型预测和分析完成模型诊断和检验之后,可以使用VAR模型进行预测和分析。

VAR模型可以用于预测未来的变量值,同时还可以分析变量之间的动态关系和冲击响应。

二、R语言中的VAR模型应用实例下面将通过一个实例来演示在R语言中如何应用VAR模型进行分析和预测。

1. 数据准备首先,我们需要准备多个相关变量的时间序列数据。

以宏观经济领域为例,我们可以选择GDP、通货膨胀率和利率作为研究对象。

假设我们收集了这三个变量的季度数据。

2. 检验时间序列的平稳性使用adf.test函数对每个变量的时间序列进行平稳性检验。

时间序列VAR模型知识梳理VAR方法通过把系统中每一个内生变量,作为系统中所有内生变量的滞后值的函数来构造模型,从而回避了结构化模型的要求。

VAR模型对于相互联系的时间序列变量系统是有效的预测模型,同时,向量自回归模型也被频繁地用于分析不同类型的随机误差项对系统变量的动态影响。

如果变量之间不仅存在滞后影响,而不存在同期影响关系,则适合建立VAR模型,因为VAR 模型实际上是把当期关系隐含到了随机扰动项之中。

1.平稳性检验与协整检验?单位根检验是序列的平稳性检验,如果不检验序列的平稳性直接OLS容易导致伪回归。

当检验的数据是平稳的(即不存在单位根),即意思是单位根检验的原假设是存在单位根,存在单位根,则不平稳,等价关系!要想进一步考察变量的因果联系,可以采用格兰杰因果检验。

平稳性检验有3个作用:1)检验平稳性,若平稳,做格兰杰检验,非平稳,作协正检验。

2)协整检验中要用到每个序列的单整阶数。

当检验的数据是非平稳(即存在单位根),并且各个序列是同阶单整(协整检验的前提),想进一步确定变量之间是否存在协整关系,可以进行协整检验,协整检验主要有EG两步法和JJ检验(1)、EG两步法是基于回归残差的检验,可以通过建立OLS模型检验其残差平稳性(2)、JJ 检验是基于回归系数的检验。

单位根检验方法步骤在eviews中,ADF检验的方法:1 view---unit roottest,出现对话框,默认的选项为变量的原阶序列检验平稳性,确认后,若ADF检验的P值小于0.5,拒绝原假设,说明序列是平稳的,若P值大于0.5,接受原假设,说明序列是非平稳的;2 重复刚才的步骤,view---unit root test,出现对话框,选择1stdifference,即对变量的一阶差分序列做平稳性检验,和第一步中的检验标准相同,若P值小于0.5,说明是一阶平稳,若P值大于0.5,则继续进行二阶差分序列的平稳性检验。

虽然定义经过d阶差分后是平稳的,但是软件只提供到2阶差分,若是原始数据没有经过差分就平稳,则说明那是零阶单整,记为I(0)的过程。

VAR模型(向量自回归模型)是一种用于预测和分析多个相关时间序列数据的统计模型。

它通过将系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR模型的原理基于以下假设:

1. 所有时间序列都是平稳的,即具有稳定的均值和方差。

2. 各个时间序列之间存在长期均衡关系,可以通过模型进行捕捉和量化。

3. 这些时间序列之间存在一定的滞后相关性,即一个变量的过去值可以影响其自身的未来值,也可以影响其他变量的未来值。

VAR模型的建立步骤如下:

1. 确定要纳入模型的时间序列,并检验这些时间序列是否具有平稳性。

如果时间序列不平稳,需要进行差分或取对数等转换使其平稳。

2. 根据AIC、SC、HQ等准则选择合适的滞后阶数。

3. 通过估计模型的参数来拟合模型,可以使用OLS、GLS、GMM 等估计方法。

4. 对模型进行检验,包括残差检验、异方差检验、自相关检验等,以确保模型的正确性和可靠性。

5. 利用拟合好的模型进行预测和分析。

例如,可以使用模型来预测多个时间序列的未来值,或者分析一个时间序列与其他时间序列之间的动态关系。

需要注意的是,VAR模型只适用于分析平稳时间序列数据,对于非平稳时间序列数据,需要进行差分、对数转换等处理使其平稳后再进行分析。

同时,VAR模型的假设和参数选择需要根据具体数据进行判断和选择,不同的模型适用于不同类型的数据和问题。

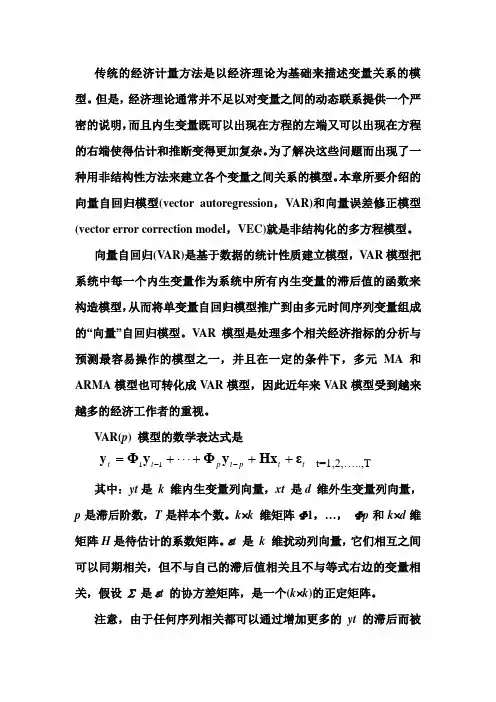

传统的经济计量方法是以经济理论为基础来描述变量关系的模型。

但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端使得估计和推断变得更加复杂。

为了解决这些问题而出现了一种用非结构性方法来建立各个变量之间关系的模型。

本章所要介绍的向量自回归模型(vector autoregression ,VAR)和向量误差修正模型(vector error correction model ,VEC)就是非结构化的多方程模型。

向量自回归(VAR)是基于数据的统计性质建立模型,VAR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR 模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA 和ARMA 模型也可转化成VAR 模型,因此近年来VAR 模型受到越来越多的经济工作者的重视。

VAR(p ) 模型的数学表达式是t=1,2,…..,T其中:yt 是 k 维内生变量列向量,xt 是d 维外生变量列向量,p 是滞后阶数,T 是样本个数。

k ⨯k 维矩阵Φ1,…, Φp 和k ⨯d 维矩阵H 是待估计的系数矩阵。

εt 是 k 维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设 ∑ 是εt 的协方差矩阵,是一个(k ⨯k )的正定矩阵。

11t t p t p t t --=+⋅⋅⋅+++y Φy Φy Hx ε注意,由于任何序列相关都可以通过增加更多的yt 的滞后而被消除,所以扰动项序列不相关的假设并不要求非常严格。

以1952一1991年对数的中国进、出口贸易总额序列为例介绍VAR 模型分析,其中包括;① VAR模型估计;②VAR模型滞后期的选择;③VAR模型平隐性检验;④VAR模型预侧;⑤协整性检验VAR模型佑计数据Lni(进口贸易总额), ,Lne的时间序列见图。

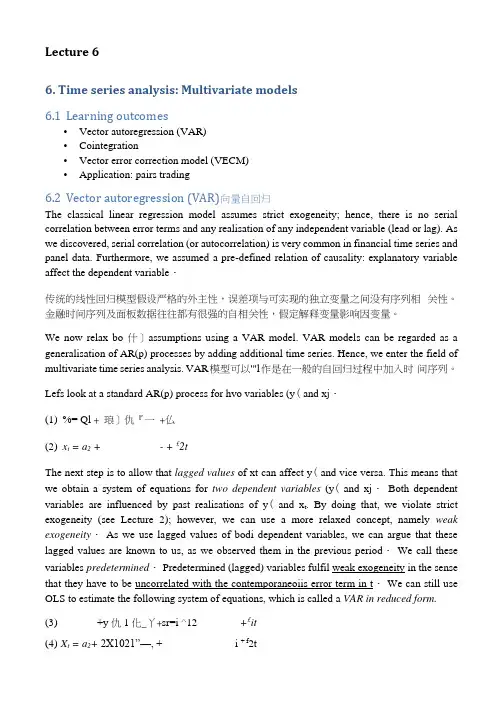

Lecture 66. Time series analysis: Multivariate models6.1Learning outcomes•Vector autoregression (VAR)•Cointegration•Vector error correction model (VECM)•Application: pairs trading6.2Vector autoregression (VAR)向量自回归The classical linear regression model assumes strict exogeneity; hence, there is no serial correlation between error terms and any realisation of any independent variable (lead or lag). As we discovered, serial correlation (or autocorrelation) is very common in financial time series and panel data. Furthermore, we assumed a pre-defined relation of causality: explanatory variable affect the dependent variable・传统的线性回归模型假设严格的外主性,误差项与可实现的独立变量之间没有序列相关性。

金融时间序列及面板数据往往都有很强的自相关性,假定解释变量影响因变量。

We now relax bo什]assumptions using a VAR model. VAR models can be regarded as a generalisation of AR(p) processes by adding additional time series. Hence, we enter the field of multivariate time series analysis. VAR模型可以'"l作是在一般的自回归过程中加入时间序列。

var模型参数估计步骤var模型参数估计步骤1. 引言在计量经济学和金融学中,VAR(Vector Autoregressive)模型是一种常用的多变量时间序列模型。

VAR模型被广泛应用于宏观经济分析、金融市场预测和政策评估等领域。

在构建VAR模型之前,我们需要对模型的参数进行估计。

本文将介绍VAR模型参数估计的基本步骤。

2. VAR模型简介VAR模型是一种将多个变量的时间序列关系进行建模的方法。

VAR模型表达了各个变量之间的联动关系,可以用于分析变量之间的相互影响和冲击传递机制。

VAR模型可以通过自身滞后值和其他变量的滞后值来解释当前变量的行为。

3. VAR模型的基本形式VAR(p)模型的一般形式可以表示为:y_t = c + A_1 * y_(t-1) + A_2 * y_(t-2) + ... + A_p * y_(t-p) + e_t其中,y_t为一个n维向量,表示包含n个变量的时间序列;c为一个n维常数向量;A_1, A_2, ..., A_p为n×n维系数矩阵;e_t为一个n维误差向量,通常假设为满足多元正态分布的白噪声。

4. VAR模型参数估计步骤VAR模型的参数估计步骤可分为以下几个主要步骤:4.1 数据准备需要准备包含观测数据的时间序列。

确保数据的平稳性是进行VAR模型估计的前提条件之一。

如果原始数据不平稳,需要进行差分或其他方法来使数据平稳。

4.2 确定滞后阶数滞后阶数p的选择是进行VAR模型估计的重要步骤。

常用的方法包括信息准则(如赤池信息准则、贝叶斯信息准则)、偏自相关函数(PACF)和模型拟合等,来确定VAR模型的滞后阶数。

4.3 估计VAR模型的系数矩阵根据确定的滞后阶数p,可以使用最小二乘法或极大似然法来估计VAR模型系数矩阵A_1, A_2, ..., A_p。

最小二乘法是通过最小化残差平方和来估计系数矩阵。

极大似然法是根据数据的概率分布假设,通过最大化数据的似然函数来估计系数矩阵。

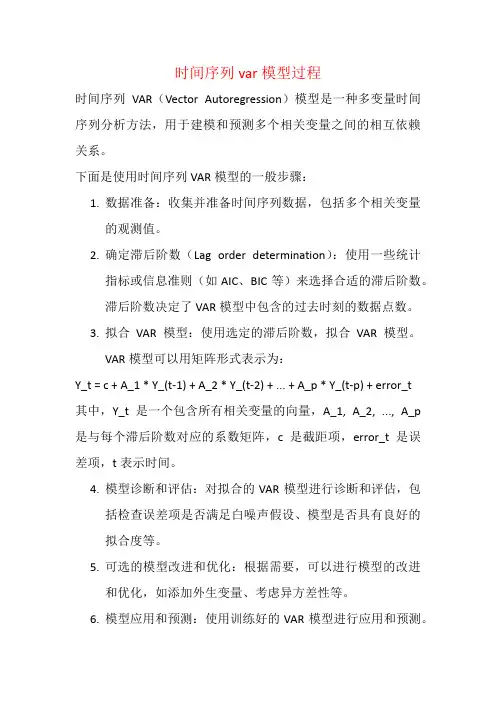

时间序列var模型过程

时间序列VAR(Vector Autoregression)模型是一种多变量时间序列分析方法,用于建模和预测多个相关变量之间的相互依赖关系。

下面是使用时间序列VAR模型的一般步骤:

1.数据准备:收集并准备时间序列数据,包括多个相关变量

的观测值。

2.确定滞后阶数(Lag order determination):使用一些统计

指标或信息准则(如AIC、BIC等)来选择合适的滞后阶数。

滞后阶数决定了VAR模型中包含的过去时刻的数据点数。

3.拟合VAR模型:使用选定的滞后阶数,拟合VAR模型。

VAR模型可以用矩阵形式表示为:

Y_t = c + A_1 * Y_(t-1) + A_2 * Y_(t-2) + ... + A_p * Y_(t-p) + error_t

其中,Y_t是一个包含所有相关变量的向量,A_1, A_2, ..., A_p 是与每个滞后阶数对应的系数矩阵,c是截距项,error_t是误差项,t表示时间。

4.模型诊断和评估:对拟合的VAR模型进行诊断和评估,包

括检查误差项是否满足白噪声假设、模型是否具有良好的

拟合度等。

5.可选的模型改进和优化:根据需要,可以进行模型的改进

和优化,如添加外生变量、考虑异方差性等。

6.模型应用和预测:使用训练好的VAR模型进行应用和预测。

可以利用拟合的VAR模型进行现有数据的推断或使用它进行未来数据点的预测。

需要注意的是,VAR模型对数据的平稳性和线性相关性有一定要求。

在使用VAR模型之前,可能需要进行平稳性检验和相关性分析,或者对数据进行差分或转换,以满足模型的要求。

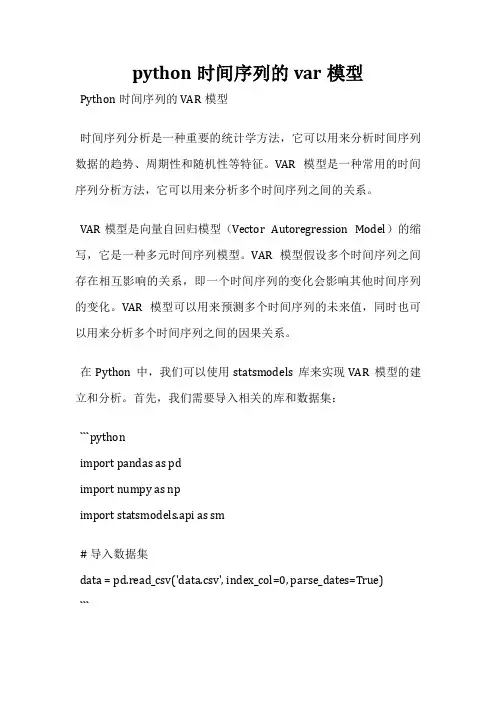

python时间序列的var模型Python时间序列的VAR模型时间序列分析是一种重要的统计学方法,它可以用来分析时间序列数据的趋势、周期性和随机性等特征。

VAR模型是一种常用的时间序列分析方法,它可以用来分析多个时间序列之间的关系。

VAR模型是向量自回归模型(Vector Autoregression Model)的缩写,它是一种多元时间序列模型。

VAR模型假设多个时间序列之间存在相互影响的关系,即一个时间序列的变化会影响其他时间序列的变化。

VAR模型可以用来预测多个时间序列的未来值,同时也可以用来分析多个时间序列之间的因果关系。

在Python中,我们可以使用statsmodels库来实现VAR模型的建立和分析。

首先,我们需要导入相关的库和数据集:```pythonimport pandas as pdimport numpy as npimport statsmodels.api as sm# 导入数据集data = pd.read_csv('data.csv', index_col=0, parse_dates=True)```接下来,我们可以使用VAR模型来分析数据集中的多个时间序列之间的关系。

首先,我们需要对数据进行平稳性检验,以确保数据符合VAR模型的假设。

我们可以使用ADF检验来检验数据的平稳性:```python# 平稳性检验for col in data.columns:result = sm.tsa.stattools.adfuller(data[col])print(f'A DF Statistic for {col}: {result[0]}')print(f'p-value for {col}: {result[1]}')```如果数据不平稳,我们可以对数据进行差分处理,直到数据变得平稳。

接下来,我们可以使用VAR模型来建立多个时间序列之间的关系:```python# 建立VAR模型model = sm.tsa.VAR(data)# 拟合VAR模型results = model.fit()# 查看模型的系数results.summary()```通过VAR模型的系数,我们可以分析多个时间序列之间的因果关系。

传统的经济计量方法是以经济理论为基础来描述变量关系的模型。

但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端使得估计和推断变得更加复杂。

为了解决这些问题而出现了一种用非结构性方法来建立各个变量之间关系的模型。

本章所要介绍的向量自回归模型(vector autoregression ,V AR)和向量误差修正模型(vector error correction model ,VEC)就是非结构化的多方程模型。

向量自回归(V AR)是基于数据的统计性质建立模型,V AR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

V AR 模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA 和ARMA 模型也可转化成V AR 模型,因此近年来V AR 模型受到越来越多的经济工作者的重视。

V AR(p ) 模型的数学表达式是t=1,2,…..,T其中:yt 是 k 维内生变量列向量,xt 是d 维外生变量列向量,p 是滞后阶数,T 是样本个数。

k ⨯k 维矩阵Φ1,…, Φp 和k ⨯d 维矩阵H 是待估计的系数矩阵。

εt 是 k 维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设 ∑ 是εt 的协方差矩阵,是一个(k ⨯k )的正定矩阵。

注意,由于任何序列相关都可以通过增加更多的yt 的滞后而被11t t p t p t t --=+⋅⋅⋅+++y Φy Φy Hx ε消除,所以扰动项序列不相关的假设并不要求非常严格。

以1952一1991年对数的中国进、出口贸易总额序列为例介绍V AR模型分析,其中包括;①V AR模型估计;②V AR模型滞后期的选择;③V AR模型平隐性检验;④V AR模型预侧;⑤协整性检验V AR模型佑计数据Lni(进口贸易总额), ,Lne的时间序列见图。

经济时间序列分各种模型分析经济时间序列分析是经济学中非常重要的一个研究领域。

对于经济时间序列,我们可以使用多种模型进行分析,以揭示其中的规律和趋势。

本文将介绍几种常见的经济时间序列模型。

首先,最常用的模型是自回归移动平均模型(ARMA)。

ARMA模型结合了自回归(AR)和移动平均(MA)两个部分,用于描述时间序列数据中的自相关性和滞后平均性。

通过对历史数据进行分析,我们可以建立ARMA模型,并预测未来的经济变化。

其次,自回归条件异方差模型(ARCH)是一种考虑时间序列数据波动性变化的模型。

在经济领域,波动性是一个非常重要的指标,因为它涉及到风险和不确定性。

ARCH模型基于时间序列数据内在的波动性特征,可以更好地描述经济变动过程中的波动性变化。

另外,向量自回归模型(VAR)是一种多变量时间序列模型。

与单变量时间序列模型不同,VAR模型可以同时考虑多个经济变量之间的相互关系和影响。

通过建立VAR模型,我们可以分析各个经济变量之间的因果关系,并进行经济政策的预测。

此外,状态空间模型是一种广义的时间序列模型,可以包含各种经济数据。

状态空间模型可以用来描述许多复杂的现象,例如经济周期、金融市场波动等。

通过建立状态空间模型,我们可以更全面地分析经济系统的结构和运行机制。

最后,非线性时间序列模型是一类适用于非线性数据的经济时间序列模型。

在现实经济中,很多经济变量的关系不能简单地用线性模型来描述。

非线性时间序列模型可以更准确地捕捉经济系统中的非线性关系,从而提供更精确的预测结果。

总之,经济时间序列分析可以使用多种模型进行分析。

从基本的ARMA模型到更复杂的VAR模型、ARCH模型、状态空间模型和非线性时间序列模型,每种模型都有其适用的领域和优势。

经济学家通过对时间序列数据的建模和分析,可以更好地理解经济变动的规律和趋势,并对未来经济发展进行预测和决策。

经济时间序列分析作为经济学中的一个重要分支,对于理解和预测经济变动具有极大的意义。

多变量时间序列分析与VAR模型的建模与解释多变量时间序列分析是指在多个变量之间存在相互关联和相互影响的情况下,使用时间序列数据进行分析和预测的方法。

VAR模型(Vector Autoregressive Model)是一种常用的多变量时间序列分析方法,可以用于建模和解释多个变量之间的相互关系。

一、多变量时间序列分析概述多变量时间序列分析是基于时间序列数据的统计学方法,用于研究多个变量之间的关系和变化趋势。

在多变量时间序列中,每个变量的值随时间变化,同时受到其他变量的影响。

通过分析多变量时间序列的特征和规律,可以揭示变量之间的相互作用和影响机制。

二、VAR模型的基本原理VAR模型是一种用于分析多变量时间序列的统计模型,它建立了变量之间的线性关系,并用过去时期的观测值来预测当前时期的观测值。

VAR模型的核心概念是自回归(Autoregression),即一个变量的当前值与过去时期的值相关。

VAR模型可表示为:X_t = c + A1*X_(t-1) + A2*X_(t-2) + ... + Ap*X_(t-p) + ε_t其中,X_t 是一个 k 维向量,表示 k 个变量在时间 t 的观测值;c 是常数向量;A1, A2, ..., Ap 是参数矩阵;ε_t 是一个 k 维误差项向量,表示不可解释的随机波动。

三、VAR模型的建模步骤1. 数据准备:收集包含多个变量的时间序列数据,确保数据的稳定性和平稳性。

2. 模型阶数选择:通过选择适当的滞后阶数 p,确定模型的复杂度和适应性。

3. 参数估计:利用最小二乘法或极大似然法,估计模型中的参数矩阵。

4. 模型检验:进行残差分析和模型诊断,验证VAR模型的拟合程度和有效性。

5. 模型应用:通过VAR模型进行预测、脉冲响应分析和方差分解,解释变量之间的关系和影响机制。

四、VAR模型的解释与应用1. 脉冲响应分析:通过在一个变量上施加单位冲击,观察其他变量的响应情况,可以揭示变量之间的传导效应和动态关系。

一、案例分析的目的按国际货币基金组织的划分口径可以把货币供给划分为:M0 (现钞):是指流通于银行体系以外的现钞,即居民手中的现钞和企业单位的备用金,不包括商业银行的库存现金。

M1 (狭义货币):M0加上商业银行活期存款构成。

M2 (广义货币):由M1加上准货币构成。

准货币由银行的定期存款、储蓄存款、外币存款以及各种短期信用工具如银行承兑汇票、短期国库券等构成。

我国参照国际货币基金组织的划分口径,把货币供给层次划分如下:M0 =现金M1 =M0 +活期存款M2 = M1+城乡居民储蓄存款+定期存款+其他存款M3=M2+商业票据+大额可转让定期存单在这三个层次中,M0的流动性最强,M1次之,M2的流动性最差。

M0与消费变动密切相关,是最活跃的货币;M1反映居民和企业资金松紧变化,是经济周期波动的先行指标,流动性仅次于M0;M2流动性偏弱,但反映的是社会总需求的变化和未来通货膨胀的压力状况,通常所说的货币供应量,主要指M2。

1. M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。

若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。

中央银行和各商业银行可以据此判定货币政策。

M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。

2. M1增加表示货币市场流通性增强,M2中包括了M1,因此,再排除M1变化因素后,M2的增减代表了储蓄的增加,货币流通性降低。

根据央行的数据,2009年9月份货币供应,M2余额58.5万亿,同比增长29.3%,比上年末加快11.5个百分点。

M1余额20.2万亿元,增长29.5%,加快20.5个百分点。

9月末M1与M2的同比与环比增速双双创出了新高。

与此同时,M1的同比增速已经超越了M2的同比增速,这意味着整个经济领域的活跃度已被有效激活,储蓄开始活期化。

本案例主要研究M1的数量与M2的数量关系。

python时间序列的var模型时间序列分析是一种用于研究和预测时间序列数据的统计方法。

在时间序列分析中,VAR模型是一种常用的方法之一。

VAR模型是向量自回归模型的简称,它可以用来描述多个变量之间的相互关系。

VAR模型的基本思想是,将多个变量的当前值与它们之前的值建立关联,通过寻找这些变量之间的线性关系来预测未来的值。

在VAR 模型中,每个变量的当前值都可以由它们的滞后值和其他变量的滞后值来解释。

因此,VAR模型可以看作是一个多元时间序列的回归模型。

在python中,我们可以使用statsmodels库来拟合和估计VAR模型。

首先,我们需要导入所需的库和数据。

然后,我们可以使用VAR类来拟合VAR模型,并使用fit方法来估计模型参数。

接下来,我们可以使用模型的一些方法来进行预测和评估。

例如,我们可以使用forecast方法来预测未来的值,使用plot_forecast方法来绘制预测结果。

我们还可以使用resid方法来获取模型的残差,并使用plot_acorr方法来绘制自相关图。

除了预测和评估外,VAR模型还可以用于因果关系分析和冲击响应分析。

因果关系分析可以用来确定变量之间的因果关系,而冲击响应分析可以用来研究变量之间的互动效应。

在使用VAR模型进行时间序列分析时,我们需要注意一些问题。

首先,我们需要确保时间序列数据是平稳的,即均值和方差不随时间变化而变化。

如果数据不平稳,我们需要进行差分处理或使用其他方法来实现平稳化。

我们需要考虑模型的阶数选择。

阶数选择的目标是找到一个合适的模型,既不过于简单也不过于复杂。

一般来说,我们可以使用信息准则或模型诊断来选择合适的阶数。

我们还需要注意模型的诊断和验证。

模型诊断可以用来检查模型的残差是否符合一些假设,例如零均值和独立同分布。

验证模型可以用来评估模型的拟合程度和预测能力。

VAR模型是一种用于描述多个变量之间关系的时间序列模型。

在python中,我们可以使用statsmodels库来拟合和估计VAR模型,并使用一些方法来进行预测、评估和分析。

经济学实证研究中的时间序列分析方法比较时间序列分析是经济学实证研究中一种常用的方法,它对经济数据的时间变化进行建模和预测。

然而,由于经济学数据的特殊性和复杂性,选择合适的时间序列分析方法至关重要。

本文将比较几种常见的时间序列分析方法,包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)、广义自回归条件异方差模型(GARCH)、ARIMA模型和向量自回归模型(VAR)。

ARMA模型是最基本的时间序列分析方法之一。

它假设数据的未来观测值是过去观测值的线性组合,同时考虑了残差项的随机性。

ARMA模型适用于平稳时间序列数据,其主要优点是简单易懂、计算效率高。

然而,ARMA模型无法应对非平稳时间序列数据和异方差性的存在。

ARCH模型是针对ARMA模型的不足提出的改进方法,它考虑了数据的条件异方差性。

ARCH模型假设数据的条件方差是过去观测误差的加权和,可用于对金融市场波动性进行建模。

然而,ARCH模型无法处理高度异方差的数据,且对时间序列结构的假设限制较多。

GARCH模型是ARCH模型的扩展,考虑了条件异方差和波动性的长期记忆。

GARCH模型在金融领域得到广泛应用,能够更好地对金融市场的波动进行建模。

然而,GARCH模型对参数估计的要求较高,对数据的拟合效果较为敏感。

ARIMA模型是一种广泛应用于短期时间序列预测的方法,包括自回归、差分和移动平均三个部分。

ARIMA模型能够适应一定程度的非平稳数据,并考虑了序列的趋势和季节性变化。

然而,ARIMA模型对数据具有一定的处理要求,在应用时需要仔细选择阶数和滞后期。

VAR模型是多变量时间序列分析的方法,适用于多个相关变量之间的关系分析与预测。

VAR模型的优点在于能够捕捉不同变量之间的动态联动关系,可以考虑更多的信息。

然而,VAR模型对变量之间的相关性和滞后期的选择有一定要求,模型的估计和解释较为复杂。

综上所述,经济学实证研究中的时间序列分析方法有多种选择,每种方法都有其适用的场景和局限性。

python时间序列的var模型VAR模型是时间序列分析中常用的一种模型,用于研究多个变量之间的相互关系和相互影响。

VAR模型的全称是向量自回归模型(Vector Autoregressive Model),它是一种多元线性回归模型,通过对时间序列数据的拟合来描述变量之间的动态关系。

VAR模型的基本思想是,假设多个变量之间存在相互的回归关系,每个变量的取值都是其过去时刻的取值和其他变量过去时刻取值的线性组合。

具体来说,对于两个变量的VAR(1)模型,可以表示为:Y_t = c + A1*Y_(t-1) + e_t其中,Y_t是一个2维向量,表示两个变量在时间t的取值;c是一个常数向量;A1是一个2×2的矩阵,表示变量之间的回归系数;e_t是一个误差向量,表示模型中未解释的部分。

VAR模型的建立包括两个步骤:模型阶数的选择和参数估计。

模型阶数的选择是指确定VAR模型中包含的滞后阶数,一般可以通过信息准则(如AIC、BIC)来选择最优的模型阶数。

参数估计是指根据给定的时间序列数据,通过最小二乘法来估计模型中的参数。

估计得到的参数可以用来预测未来的变量取值,或者用来分析变量之间的关系。

VAR模型的优点是可以同时考虑多个变量之间的相互影响,能够揭示变量之间的动态关系。

在金融领域,VAR模型常被用于研究股票价格、利率、汇率等变量之间的相互关系,帮助投资者进行风险管理和资产配置。

然而,VAR模型也存在一些限制。

首先,VAR模型假设变量之间的关系是线性的,对于非线性关系无法准确描述。

其次,VAR模型对数据的平稳性要求较高,如果时间序列数据不满足平稳性的条件,结果可能不可信。

此外,VAR模型对样本量的要求也较高,需要有足够的数据来估计模型中的参数。

在实际应用中,为了提高VAR模型的预测能力,可以引入外生变量或者考虑滞后阶数的选择。

在引入外生变量的情况下,VAR模型可以表示为:Y_t = c + A1*Y_(t-1) + B*X_t + e_t其中,X_t是一个外生变量向量,B是一个2×k的矩阵,表示外生变量对变量Y的影响。

Lecture 66. Time series analysis: Multivariate models6.1 Learning outcomes•Vector autoregression (VAR) •Cointegration •Vector error correction model (VECM) • Application: pairs trading6.2 Vector autoregression (VAR) 向量自回归The classical linear regression model assumes strict exogeneity; hence, there is no serial correlation between error terms and any realisation of any independent variable (lead or lag). As we discovered, serial correlation (or autocorrelation) is very common in financial time series and panel data. Furthermore, we assumed a pre-defined relation of causality: explanatory variable affect the dependent variable.传统的线性回归模型假设严格的外生性,误差项与可实现的独立变量之间没有序列相关性。

金融时间序列及面板数据往往都有很强的自相关性,假定解释变量影响因变量。

We now relax both assumptions using a VAR model. VAR models can be regarded as a generalisation of AR(p) processes by adding additional time series. Hence, we enter the field of multivariate time series analysis. VAR 模型可以当作是在一般的自回归过程中加入时间序列。