2019年度一般企业报表格式模板(尚未执行新金融工具准则)

- 格式:xlsx

- 大小:66.09 KB

- 文档页数:4

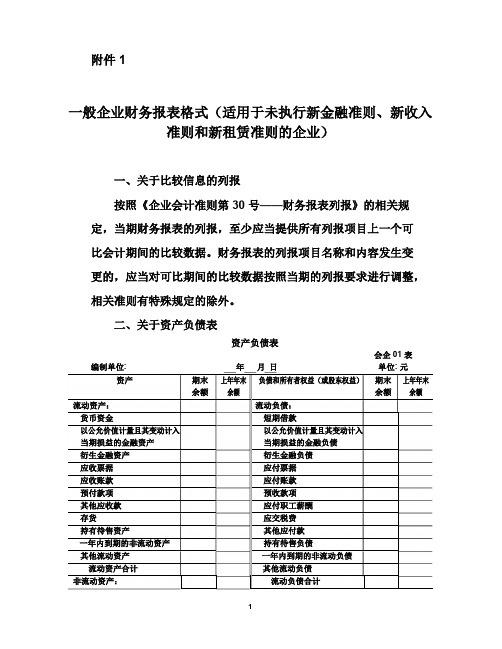

附件1一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第30号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。

财务报表的列报项目名称和内容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。

二、关于资产负债表资产负债表会企01表有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

3.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

4.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。

该项目应根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目的期末余额后的金额,以及“工程物资”科目的期末余额,减去“工程物资减值准备”科目的期末余额后的金额填列。

附件 1一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第 30 号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。

财务报表的列报项目名称和内容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。

二、关于资产负债表资产负债表会企 01 表编制单位:年月日单位: 元资产期末上年年末负债和所有者权益(或股东权益)期末上年年末余额余额余额余额流动资产:流动负债:货币资金短期借款以公允价值计量且其变动计入以公允价值计量且其变动计入当期损益的金融资产当期损益的金融负债衍生金融资产衍生金融负债应收票据应付票据应收账款应付账款预付款项预收款项其他应收款应付职工薪酬存货应交税费持有待售资产其他应付款一年内到期的非流动资产持有待售负债其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计资产期末上年年末负债和所有者权益(或股东权益)期末上年年末余额余额余额余额可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资其中:优先股投资性房地产永续债固定资产长期应付款在建工程预计负债生产性生物资产递延收益油气资产递延所得税负债无形资产其他非流动负债开发支出非流动负债合计商誉负债合计长期待摊费用所有者权益(或股东权益):递延所得税资产实收资本(或股本)其他非流动资产其他权益工具非流动资产合计其中:优先股永续债资本公积减:库存股其他综合收益专项储备盈余公积未分配利润所有者权益(或股东权益)合计资产总计负债和所有者权益(或股东权益)总计有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

![财会[2019]6号文件-财务报表格式适用未执行新金融资产、新收入、新租赁准则企业](https://img.taocdn.com/s1/m/a145295150e2524de5187ee2.png)

《商业会计》2019年第13期财政部发布2019年度一般企业财务报表格式最近,财政部发布《关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号),对一般企业财务报表格式进行了修订,分为适用于未执行新金融准则、新收入准则和新租赁准则的企业和适用于已执行新金融准则、新收入准则和新租赁准则的企业两种格式。

已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合该通知的要求对财务报表项目进行相应调整。

企业对不存在相应业务的报表项目可结合本企业的实际情况进行必要删减,企业根据重要性原则并结合本企业的实际情况可以对确需单独列示的内容增加报表项目。

该通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

央企部分会计变更事项纳入国资委授权放权清单最近,国资委印发《国务院国资委授权放权清单(2019年版)》,要求各中央企业结合实际贯彻落实。

该清单包括如下财务会计类相关内容:第19项,“中央企业决定与借款费用、股份支付、应付债券等会计事项相关的会计政策和会计估计变更。

”第20项,“授权中央企业(负债水平高、财务风险较大的中央企业除外)合理确定公司担保规模,制定担保风险防范措施,决定集团内部担保事项,向集团外中央企业的担保事项不再报国资委备案。

但不得向中央企业以外的其他企业进行担保。

”第21项,“授权中央企业(负债水平高、财务风险较大的中央企业除外)根据《中央企业降杠杆减负债专项工作目标责任书》的管控目标,制定债务风险管理制度,合理安排长短期负债比重,强化对所属企业的资产负债约束,建立债务风险动态监测和预警机制。

”科创板上市公告书须规范会计数据及财务指标最近,上海证券交易所根据证券品种分别制定了《上海证券交易所科创板股票上市公告书内容与格式指引》和《上海证券交易所科创板存托凭证上市公告书内容与格式指引》并发布。

附件 1一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第 30 号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。

财务报表的列报项目名称和容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。

二、关于资产负债表资产负债表会企 01 表编制单位: 年月日单位: 元有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

3.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备” 科目中相关坏账准备期末余额后的金额填列。

4.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“ 固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。

附件 1一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第 30 号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。

财务报表的列报项目名称和内容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。

二、关于资产负债表资产负债表会企 01 表编制单位: 年月日单位: 元有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

3.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备” 科目中相关坏账准备期末余额后的金额填列。

4.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“ 固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。

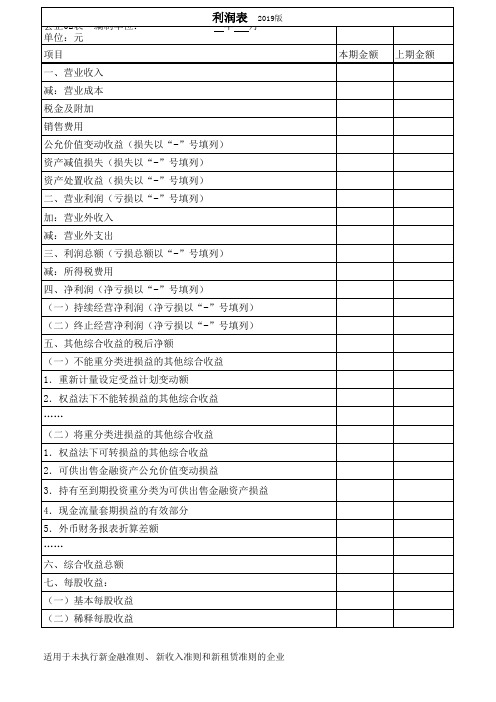

一般企业财务报表格式适用于未执行新金融准则新收入准则和新租赁准则的企业附件 1一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第 30 号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。

财务报表的列报项目名称和内容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。

二、关于资产负债表文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]资产负债表会企 01 表有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

3.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备” 科目中相关坏账准备期末余额后的金额填列。

4.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“ 固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

关于修订印发2019年度一般企业财务报表格式的通知财会〔2019〕6号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关中央管理企业:为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,我部对一般企业财务报表格式进行了修订,现予印发。

本通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

我部于2017年印发了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下称新金融准则)、《企业会计准则第14号——收入》(财会〔2017〕22号,以下称新收入准则),自2018年1月1日起分阶段实施。

执行企业会计准则的非金融企业中,未执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件1的要求编制财务报表;已执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件2的要求编制财务报表;已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件1和附件2的要求对财务报表项目进行相应调整。

企业对不存在相应业务的报表项目可结合本企业的实际情况进行必要删减,企业根据重要性原则并结合本企业的实际情况可以对确需单独列示的内容增加报表项目。

执行企业会计准则的金融企业应当按照《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)的要求编制财务报表,结合本通知的格式对金融企业专用项目之外的相关财务报表项目进行相应调整。

关于修订印发2019年度一般企业财务报表格式的通知财会〔2019〕6号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关中央管理企业:为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,我部对一般企业财务报表格式进行了修订,现予印发。

本通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

我部于2017年印发了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下称新金融准则)、《企业会计准则第14号——收入》(财会〔2017〕22号,以下称新收入准则),自2018年1月1日起分阶段实施。

执行企业会计准则的非金融企业中,未执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件1的要求编制财务报表;已执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件2的要求编制财务报表;已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件1和附件2的要求对财务报表项目进行相应调整。

企业对不存在相应业务的报表项目可结合本企业的实际情况进行必要删减,企业根据重要性原则并结合本企业的实际情况可以对确需单独列示的内容增加报表项目。

执行企业会计准则的金融企业应当按照《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)的要求编制财务报表,结合本通知的格式对金融企业专用项目之外的相关财务报表项目进行相应调整。

关于修订印发2019年度一般企业财务报表格式的通知财会〔2019〕6号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关中央管理企业:为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,我部对一般企业财务报表格式进行了修订,现予印发。

本通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

我部于2017年印发了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下称新金融准则)、《企业会计准则第14号——收入》(财会〔2017〕22号,以下称新收入准则),自2018年1月1日起分阶段实施。

执行企业会计准则的非金融企业中,未执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件1的要求编制财务报表;已执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件2的要求编制财务报表;已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件1和附件2的要求对财务报表项目进行相应调整。

企业对不存在相应业务的报表项目可结合本企业的实际情况进行必要删减,企业根据重要性原则并结合本企业的实际情况可以对确需单独列示的内容增加报表项目。

执行企业会计准则的金融企业应当按照《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)的要求编制财务报表,结合本通知的格式对金融企业专用项目之外的相关财务报表项目进行相应调整。

财政部关于修订印发2019年度一般企业财务报表格式的通知文章属性•【制定机关】财政部•【公布日期】2019.04.30•【文号】财会〔2019〕6号•【施行日期】2019.04.30•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】财务制度正文财政部关于修订印发2019年度一般企业财务报表格式的通知财会〔2019〕6号国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关中央管理企业:为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》(财会〔2018〕35号,以下称新租赁准则),以及企业会计准则实施中的有关情况,我部对一般企业财务报表格式进行了修订,现予印发。

本通知适用于执行企业会计准则的非金融企业2019年度中期财务报表和年度财务报表及以后期间的财务报表。

我部于2017年印发了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以下称新金融准则)、《企业会计准则第14号——收入》(财会〔2017〕22号,以下称新收入准则),自2018年1月1日起分阶段实施。

执行企业会计准则的非金融企业中,未执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件1的要求编制财务报表;已执行新金融准则、新收入准则和新租赁准则的企业应当按照企业会计准则和本通知附件2的要求编制财务报表;已执行新金融准则但未执行新收入准则和新租赁准则的企业,或已执行新金融准则和新收入准则但未执行新租赁准则的企业,应当结合本通知附件1和附件2的要求对财务报表项目进行相应调整。