成本分解案例

- 格式:ppt

- 大小:144.50 KB

- 文档页数:13

混合成本分解例题集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)混合成本分解例题:例1:某企业1998年1-6月份的设备维修费是混合成本,有关数据如下:月份机器工作小时维修费1 400 55002 420 56003 500 65004 410 55505 390 54006 410 5600确定高低点:项目最高点(3月份)最低点(5月份)机器工作小时(x) 500 390维修费(y) 6500 5400计算b和a: b=(6500-5400)÷(500-390)=10 (元)a = y高-bx高=6500-10×500=1500(元)或:a=y低-bx低=5400-10×390=1500(元)例2:已知:某企业的甲产品1~8月份的产量及总成本资料如下表所示:月份指标12345678产量(件)1850191622252821总称本(元)6006600650052007000790082006800要求:采用高低点法进行成本性态分析。

注:高低点坐标的选择必须以一定时期内业务量的高低来确定,而不是按成本的高低。

解:选择高低点坐标分别为:高点 (28 8200) 低点 (16 5200) b =162852008200--=250a =8200-250×28=1200 或a =5200-250×16=1200 成本模型为:y =1200+250x答:该项混合成本中的固定部分1200元;变动部分250x 。

例3:已知:某企业业务量和总成本资料如下表所示: 月份 指标 1 2 3 4 5 6 7 8 产量(件) 18 50 19 16 22 25 28 21 总称本(元)60006600650052007000790082006800要求:用回归直线法进行成本性态分析。

解:①列表计算 n ∑x ∑y ∑xy ∑x2 ∑y2 数据计算表 月份 产量x 总成本y xyx 2 y 21 18 6000 108000 3242 20 6600 13200 4003 19 6500 123500 3614 16 5200 83200 2565 22 7000 15400 4846 25 7900 197500 6257 28 8200 229600 784 8 216800 142800441n=8∑x =169∑y =54200∑xy =1170600∑x2=3675②计算相关系数 R=)542003737400008()16936758(542001691170600822-⨯⨯-⨯⨯-⨯=0.9788 判断:r →+1基体正相关。

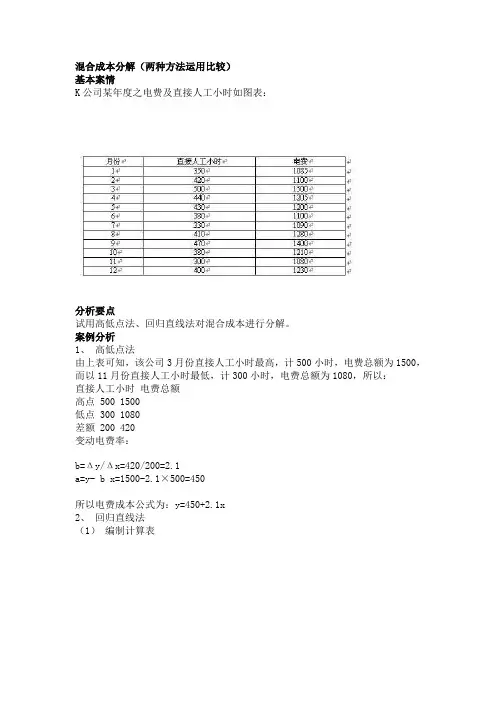

混合成本分解(两种方法运用比较)

基本案情

K公司某年度之电费及直接人工小时如图表:

分析要点

试用高低点法、回归直线法对混合成本进行分解。

案例分析

1、高低点法

由上表可知,该公司3月份直接人工小时最高,计500小时,电费总额为1500,而以11月份直接人工小时最低,计300小时,电费总额为1080,所以:

直接人工小时电费总额

高点 500 1500

低点 300 1080

差额 200 420

变动电费率:

b=Δy/Δx=420/200=2.1

a=y- b x=1500-2.1×500=450

所以电费成本公式为:y=450+2.1x

2、回归直线法

(1)编制计算表

2)计算固定成本及单位变动成本

(2)混合成本公式为:y=427.21+1.9446x

问题探讨

针对此案例,可深入探讨两种分解混合成本的方法的共性及差异?

从数学观点来看,两种方法均含有估计成分(即都有一定的假设性),所以分解混合成本的结果只是一个近似值。

两种分解方法均要求在一定的相关范围内,即有一个相关系数的问题。

两种分解方法均假定成本与产量之间完全线性联系,因而用直线方程y=a+bx来反映成本性态。

两种分解方法之区别主要体现在计算结果的准确性上。

高低点法由于仅使用两点(高点、低点)的成本数据来推知混合成本公式,如果两点的代表性不是很强,会使得最终结果很不准确;回归直线法因摒弃了两者之缺点而使其计算结果最为准确。

也欠准确性;回归直线法因摒弃了两者之缺点而使其计算结果最为准确。